$(06826)$昊海生物科技:#我不是药神#

公司简介:

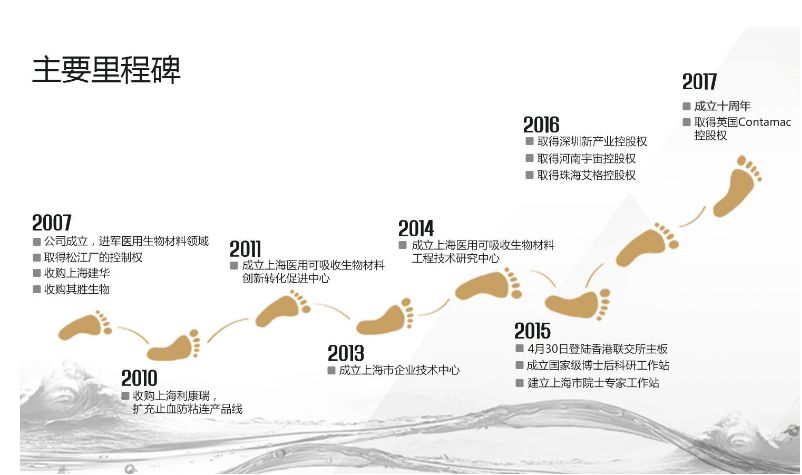

昊海生物科技成立于2007年,并已于2015年4月30日于香港联交所主板成功上市(股票代码:($(06826)$.HK)。

昊海生物科技是一家专注于研发、生产及销售医用可吸收生物材料的高科技生物医药企业。公司策略性地专注于中国医用可吸收生物材料市场中快速增长的治疗领域,包括骨科、整形美容与创面护理、眼科、防黏连及止血。公司产品主要包括利用天然原材料制成的医用透明质酸/玻璃酸钠系列、医用几丁糖系列和医用胶原蛋白海绵系列,亦生产基因工程药物外用重组人表皮生长因子。

昊海生物科技拥有强大的研发实力,所有核心产品均由内部研发团队为主开发,并借助中国各大高校、科研院所和大型三级医院的力量进行联合研究。昊海生物科技的重组人表皮生长因子和医用几丁糖专利技术分别于2002年、2009年获得国务院颁发的科学技术进步二等奖。

昊海生物科技在中国拥有健全和有效的经销网络,设有一支专责销售团队向部分医院进行直接销售,同时进行医生培训、举办医学会议及研讨会以及收集医生及医院反馈意见等医务工作。

发展历程:

主要产品:

骨科:

美容:

眼科:

止血:

产业合作:

2017年12月2日,由昊海生物科技牵头,联合中山大学、温州医科大学、四川大学等五家单位成功申报的“十三五”国家重点研发计划“新型人工晶状体及高端眼科植入材料的研发”项目

业务构成:

眼科占比较大,主要受益于2016年的并购,2016年昊陆续收购了河南宇宙人工晶状体研制有限公司(“河南宇宙”)100%股权、珠海艾格医疗科技开发有限公司(“珠海艾格”)98%股权、美国Aaren Scientific Inc. 亲水及PMMA人工晶状体产品业务以及深圳新产业眼科新技术有限公司60%股权。据悉,前三家公司均为人工晶状体上游生产商,最后一家则为知名进口品牌Lenstec在国内的独家经销商。

未来空间:

在我国,白内障患者已达5千万人左右,其中需要进行手术治疗的达500万人,并且每年新增40万人。然而,目前我们国家开展的白内障手术至少一半以上的手术使用的还是发达国家早已淘汰的的硬式人工晶体,软式人工晶体基本上依赖进口。进口晶体价格昂贵,一般是原产国销售价格的 2~4 倍,国产替代空间广阔。

据中华医学会眼科学分会统计,我国60-89岁人群白内障发病率是80%,90岁以上人群白内障发病率达到90%以上。按照此发病率估算,我国白内障患者可能高达近亿人,但白内障手术率还有较大的提升空间。

同行比较:

6826昊海生物:

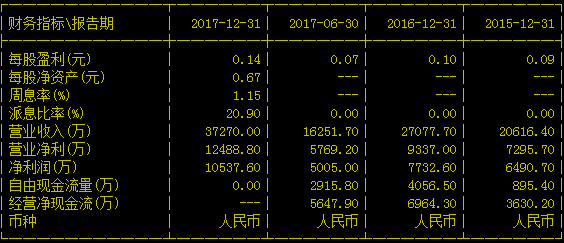

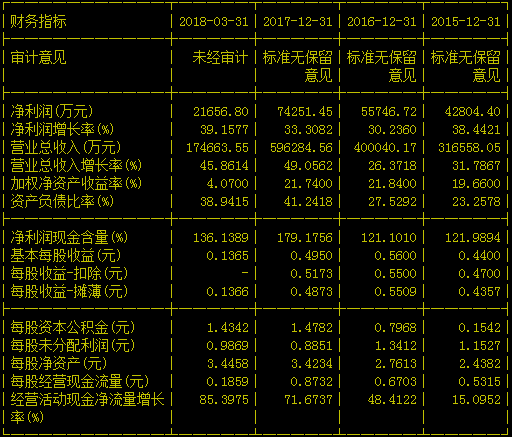

17年营收13.44亿元,净利:3.72亿,目前市值83.46亿港币

$(01789)$爱康医疗:

17年营收3.72亿元,净利:1.05亿,目前市值49.8亿港币

$(300015)$爱尔眼科:

17年营收59.62亿元,净利:7.42亿,目前市值842.99亿人民币

6826对比1789来看,明显低估,资产整体占优

6826对比300015来看,目前处于高速发展阶段

参照行业龙头:853微创医疗

公司合理估值:85港币

特别声明:本文仅作为医药公司分析,不构成投资建议,本号目前未持有该股,未来一周内无购买计划,盈亏自负,谢谢配合!

笔者寄语:发现企业价值,打开光明之窗

源之谷港美股专注港美股市场中医药,科技,严重低估个股深度解析,精彩文章首发yuanzhigu 公众号,欢迎关注,多多点赞!

进来阅读的伙伴,动动手指帮忙转发和点赞,让更多伙伴看到机会,感谢你我!

因多重原因暂停三个多月的医药,科技公司基础分析今日重新启动,每日1-2篇,争取年底达到300家,以备后用。

精彩评论