瑞幸和茅台联名的新品一推出就迅速引爆了互联网,线下门店更是排起长队争相品尝。

酱香拿铁的主要原料为浓缩咖啡、白酒风味厚奶、纯牛奶和稀奶油,该产品酒精浓度低于0.5%vol。

有人说瑞幸这次联名是因为看到上个月蜜雪冰城跟中国邮政的联名着急了。

但瑞幸跟蜜雪冰城也不是同一个赛道,八竿子打不着的关系,再者瑞幸一年多前就开始搞联名了,先是拿下了椰树椰汁的首次联名。

△小红书用户:jacky

接着又是跟JOJO联名。

△小红书:喝纯甄长大

以及哆啦A梦。

还有瑞幸跟维密的联名也在路上了。

瑞幸近两年的客户群体正在从白领人群向广大年轻人群转变,其所推出的联名活动正契合这个转变。说到底联名就是为品牌调性而服务的,但这次瑞幸推出的酱香拿铁却超出了这个范畴,可以说是反击库迪咖啡的一次奇招。

咱先来说说瑞幸咖啡创始人兼前董事长陆正耀的“四步走”创业策略,就是踩中风口、疯狂融资、烧钱扩张、快速上市。

瑞幸咖啡创立于2017年,正好是国内咖啡销售额高速增长的时候,到2019年上市之间瑞幸一共进行了4轮融资,总额超过10亿美元。

接下来就是大家喜闻乐见的烧钱扩张环节,当年瑞幸为了拉新,首杯咖啡直接送,而且你每推荐一个新用户下首单自己又可以免费一杯,只要你愿意的话免费喝个十几二十杯不是问题,这就是互联网思维的花钱培养用户习惯。

就这样瑞幸依靠白送在国内积累了大量用户,马不停蹄地跑美国纳斯达克上市去了。

△陆正耀

当时国内的人均咖啡消费量远远不及欧美,瑞幸说这是一个潜力无限的市场,他们可以把国内老铁培养成习惯每天喝咖啡,到时候以咱们的人口基数那人均咖啡消费量还不得秒杀欧美。这套说辞把那些老外唬得一愣一愣,蹭蹭掏钱买进瑞幸的股票,形势一片大好。

问题是咱实在没有喝咖啡的习惯,苦就不说了,那个美式直接就是杯中药,而且瑞幸靠白送拉来的新人大多是价格敏感型顾客,导致他们只要一停止白送销售额就断崖式下跌。

陆正耀为了挽救难看的财报就开始作假,虚报了22亿的营业额,后来被美国的专业做空机构“浑水公司”发现并暗中调查。2020年浑水公司将对瑞幸的调查报告公之于众,瑞幸股价应声暴跌75%。

至此风光一时的瑞幸跌落谷底,黯然退市。瑞幸从创立到上市再到退市不过短短三年时间,而瑞幸从黯然退市到涅槃重生,同样也是短短三年。

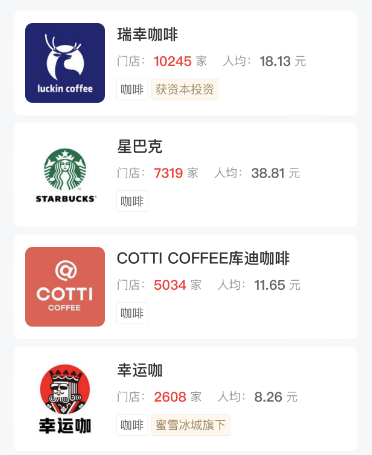

根据瑞幸财报数据显示,他们今年二季度总净收入为62.014亿元,同比增长88%,而星巴克同一时期收入为59亿元,同比增长51%,稍逊瑞幸一筹。这已经是瑞幸连续四个季度实现盈利,从2022年第三季度到今年第二季度,其净利润分别为5.29亿元、0.55亿元、5.65亿元和9.99亿元。

门店数量上瑞幸也远超星巴克达到10000多家,成为中国最大的咖啡连锁品牌。

而瑞幸能够起死回生并称霸的原因可以说是跟当年的财务造假有很大关系。因为瑞幸东窗事发后在国内的口碑反而更好了,“割外国韭菜让利给国人”是当时瑞幸得到最多的评价,所以瑞幸在国内的基本盘还没有崩。

很快瑞幸就进行了大刀阔斧地改革,直接把陆正耀和CEO钱治亚踢出局,并让陆正耀在神州租车时的助理郭谨一出任CEO和董事长。

△郭谨一

在郭谨一的带领下瑞幸重新聚焦回咖啡业务本身,先是依靠基本盘重新凝聚用户,用私域流量根据不同用户特点来进行个性化营销和定价。他们在全国门店都放上了微信二维码,写着“扫码加入福利社立领3.8折券”,并且进群的人邀请朋友进群还能得20元优惠券,直到2022年中旬瑞幸的私域客户已经发展到2800万,极大降低了营销成本。

而在产品方面瑞幸也力求变革,他们在经过大数据调研后发现国人更喜欢喝奶咖,也就是老派咖啡里的拿铁(牛奶+咖啡+糖)。他们还发现奶茶的生命周期很长,奶茶的基底就是牛奶,这更加坚定了瑞幸研发奶咖和果咖等产品来调和咖啡苦味的产品路线。

近几年瑞幸连续推出了厚乳拿铁、生椰拿铁、丝绒拿铁和生酪拿铁等爆款,其中生椰拿铁和生酪拿铁更是爆款中的爆款,比如生酪拿铁推出第一天就销量破百万,单周销量破600万,打破历史记录。

在这些爆款的支撑下,瑞幸对产品进行了全线涨价并取消了4.8折以下的优惠券,客单价成功提升。

2022年,瑞幸共卖出9亿杯饮品,不仅覆盖了一二线城市的办公楼和商圈,也逐渐走进三四五线城市的校园等地,挖掘出更多年轻的消费者。

瑞幸制造爆款的方法就是穷举,尽可能多的推出新品,只要爆了一款就可以收回研发成本。他们的产品分析部门主要是以市场和消费者的角度来规划新品,同时也会很少的从原材料和内部创意来规划。

有了方向后研发部门会以赛马的方式来研发新品,也就是部门内好几个小组同时开始研发,然后再在内部对这些成果进行盲测,最后根据新品的口味(酸、甜、苦、咸等)和口感(醇厚、粘稠、丝滑、回味等)进行量化打分来得到新品的测试分数。

赛马胜出的新品会交给优化部门来优化制作流程,以方便门店的员工进行标准化制作。瑞幸在这一系列流程下,2021和2022两年共推出了213款新品,这个速度已经跟奶茶行业相当。

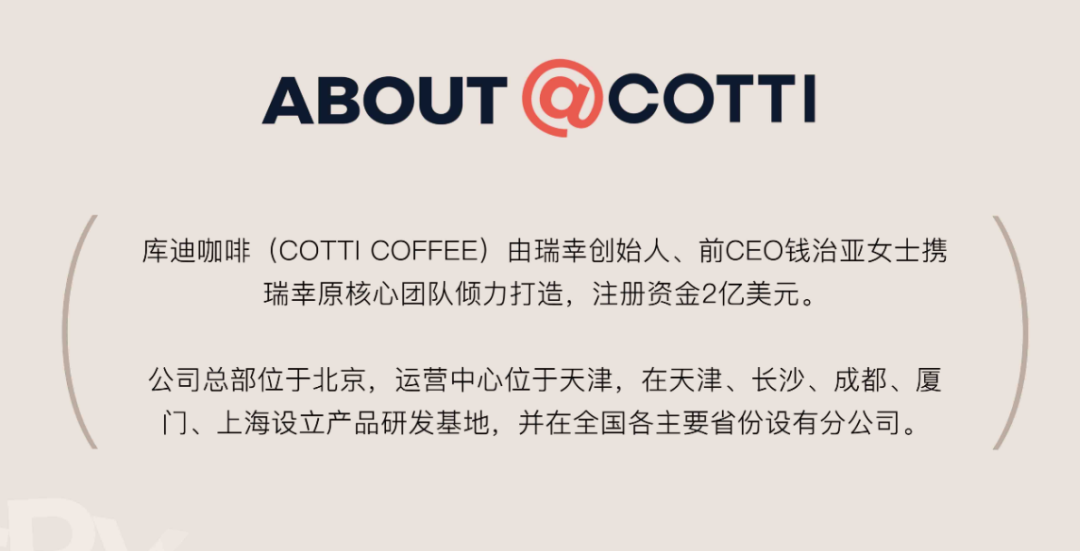

就在瑞幸今年八月公布财报时,库迪咖啡对外宣称其门店数量已经超过5000家,这个创立时间不到一年的新品牌扩张速度就如此之快,有没有一种熟悉的感觉?没错,那个男人回来了。

在看到奶咖和果咖带来的增长后,陆正耀时隔两年带着老搭档钱治亚亡者归来。还是那套他最熟悉的“四步走”,只是由于之前的造假事件导致他在资本市场被拉黑,没人愿意给他投资,目前通过公开渠道未能查询到库迪咖啡的任何融资记录。

目前库迪咖啡采用的是全联营模式,也就是不收取加盟费和品牌使用费,而且店长、咖啡师、运营和采购等人员也是由库迪分派,但设备、装修、租金等大头还是由加盟商来出,所以烧不了投资人的钱还可以烧加盟商的钱。

在扩张方面陆正耀比在瑞幸时期更加激进,库迪咖啡仅创立一年不到就开了5000多家店。

而他的经营策略则完全照搬瑞幸,瑞幸的那些爆款比如生椰拿铁、生酪拿铁全部照搬,直接剩下研发成本。他也毫不避讳直接跟瑞幸刚正面打价格战,就像肯德基旁边必有一家麦当劳,现在大多数瑞幸旁边也会有一家库迪。

他们甚至还直接在门头上打出“瑞幸创始人8.8元请你喝咖啡”的标语,连官网上也大方写上“瑞幸创始人”、“瑞幸原核心团队”等字眼。

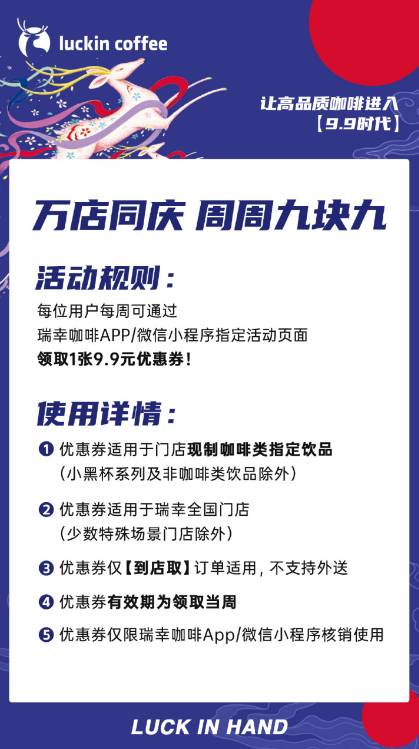

面对库迪一样的产品但更低的价格瑞幸开始慌了,毕竟这就是自己曾经的打法,深谙其威力。于是瑞幸选择降价迎战,推出了万店同庆活动,每人每周都可以领到一张9.9元的优惠券,咱又可以喝到10元以下的瑞幸啦。

说回到这次瑞幸的酱香拿铁,为什么说它是一次瑞幸对库迪的漂亮反击?因为酱香拿铁属于一款“榴莲型产品”。

根据我高强度网上冲浪查找大家对酱香拿铁的评价发现,该产品的评价严重两极分化,很多人觉得它不管喝起来还是闻起来都像是有个人喝醉之后吐出来的东西。而另一拨人却觉得酱香拿铁非常好喝,十分对自己的口味。所以说酱香拿铁就像榴莲,喜欢的人无法自拔,不喜欢的避之不及。

瑞幸在和库迪价格战的节骨眼推出这种产品,不但能有极高的话题度,从气势上碾压对方,还能把喜欢得无法自拔那群人转变成瑞幸的忠实用户,毕竟库迪无法copy这款产品,未经允许擅自把茅台添加进饮料里并以此宣传就算是侵权了。

由于库迪飞速扩张,背后的问题也逐渐显现,原材料质量参差不齐和产品品控不佳等都让库迪饱受争议,目前库迪仅有13%的门店处于盈利状态,所有加盟商都在陪着陆正耀打价格战。并且供应链体系作为降低成本的关键,瑞幸是比库迪要强的,铁了心打价格战的话就看库迪那些加盟商裤兜里还剩多少真金白银了,不管最后是谁赢都是伤敌一千自损八百。

但谁赢都不重要,商家在打架阶段受益的是消费者,咱只关心能不能喝到

参考资料:

《2023咖啡行业调研报告 瑞幸 SINLOY G7COFFEE》

《咖啡“江湖”:从1999到2022》

《“卷王”瑞幸连续四个季度实现盈利 咖啡大战是否仍是“资本为王”?》

《深度解析瑞幸咖啡的商业创新》

《新、旧“瑞幸”之争》

设计/视觉:O.O

精彩评论