大事件

暂无时间写

指数涨跌

本周 QQQ、SPY、SOXX 都出现不错的反弹,TLT 微跌。新加入统计的美元微跌,美元跌,科技股涨。

高科技暴力反弹。

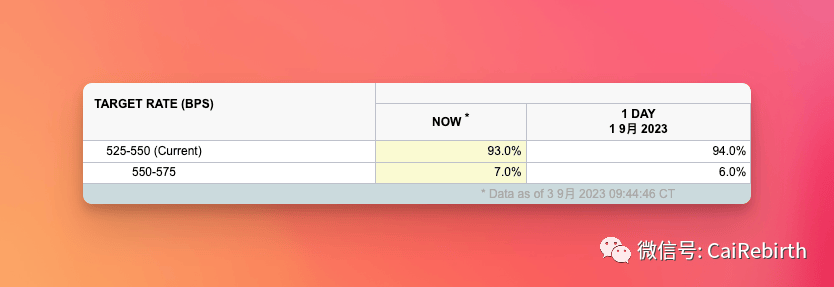

市场预期 9 月份加息可能性为 7%,这个值涨的话,美股科技股跌。

财报

PDD 📈📈

PDD 财报之后股价暴涨,原因是该公司公布了超出预期的第二季度盈利结果。

该季度的收入同比增长 66% 达到 72 亿美元,调整后的净利润增长 42% 至 21 亿美元,这增强了投资者对经济复苏的信心,使股价从近期的低迷中反弹。联席首席执行官赵佳臻指出消费者情绪出现了"积极的变化",导致各种产品领域的需求上升。PDD 在 6 月 18 日的购物节期间从销售促销中受益。该公司一直在投资以通过其商业平台为客户提供更好的储蓄和服务。公司的主要增长引擎是拼多多,它通过关注更高质量的农业生产来为客户带来更好的产品,同时支持研发费用的增加并报告健康的利润是一个加分项。

考虑到公司继续投资于供应链并推动更高的收入,股票未来仍有上升空间。相对于其业务增长,该公司的高利润增长率似乎被低估了,PDD 的前瞻市盈率为 21.6,低于 S&P 500 的平均水平,后者的市盈率为 25 倍。鉴于中国的经济仍在复苏,PDD 可能还没有发挥出其全部潜力。

OKTA 📈📈

Okta 公司今日股票价格大幅上涨,主要因其第二季度的财报表现强劲。

在当前宏观环境逐步稳定的背景下,Okta 公布了令人印象深刻的营收和客户增长数据。该公司的营收增加了 23%,达到 5.56 亿美元,超出了预期的 5.345 亿美元。客户数量增长了 12%,高达 18400 户,其中年合同价值超过 10 万和 100 万美元的客户是最好的表现类别,表明大公司对 Okta 的需求坚实。

另外,公司的当前剩余绩效义务(cRPO)增长了 18%,达到 17.7 亿美元,表明客户正在要求更短的合同期限,这在一定程度上反映了当前的谨慎宏观环境。同时,公司也提高了全年的盈利指导,预计营收将增长 19%,达到 22.1 亿至 22.2 亿美元范围,调整后的每股收益预期也从 0.88-0.93 美元提高到 1.17-1.20 美元。

Okta CEO Todd McKinnon 表示,公司在执行力和效率方面的重点已经带来了稳健的营收增长和年度运营利润和现金流的显著改善。预计 Okta 的特权访问管理(PAM)产品将在今年晚些时候全面上市,使其股票有望继续上升。

LULU 📈

Lululemon Athletica 在 2023 财年第二季度的盈利报告发布后,其股票在周四的盘后交易中上涨了 1.5%。该公司在此季度的业绩超出了华尔街的共识预测,包括收入和盈利。同时,对第三季度和全年的财务预测也超出了分析师的预期。不过,这次股价的涨幅较之前几个季度较为适中,原因是收入和盈利超出预期的幅度没有之前那么大。

具体数据:

2023 财年第二季度收入为 21.1 亿美元,同比增长 18%。

GAAP 操作收入为 4.793 亿美元,同比增长 19%。

GAAP 净利润为 3.416 亿美元,同比增长 18%。

每股收益为$2.68,同比增长 19%。

总的来说,尽管消费者在服装和其他非必需品上的支出有所减少,Lululemon 在这个季度的表现仍然令人印象深刻。在北美和国际市场,公司的收入增长分别为 11% 和 52%。特别是在大中华区,收入同比增长了 61%。此外,公司的直销收入占比为 40%,比去年同期的 42% 略有下降,但由于无需与他人分享这部分销售收入,所以对公司的财务成功有所助益。

Lululemon 在本季度新增了 10 家门店,使总店数达到 672 家。而且,公司在 2023 财年上半年的运营产生了 5.222 亿美元,与去年同期相比有很大增长。

DELL 📈📈📈

当你的主要竞争对手下调全年预期时,如果你随后提高了自己的预测,投资者会予以关注。今天,计算公司戴尔科技 就是这种情况。它在 2024 财年的第二季度的财务结果远超预期,这导致管理层提高了对 2024 财年剩余时间的指导意见。因此,戴尔的股价在上午 10:30 时上涨了 23%,达到了历史新高。

竞争对手惠普 (HP) 为这次盈利报告设定了基调:本周早些时候,当惠普发布其 2023 财年第三季度的失望数字并下调其全年指导意见时,其股票下跌。公平地说,戴尔的 Q2 收入为 229 亿美元,同比下降 13%,超过了惠普在 Q3 的 10% 下降。但投资者认为戴尔的业务现在有更好的势头。

对于 Q2,华尔街预计戴尔的收入会低于 210 亿美元,所以这是一个大胜利。此外,管理层的评论正是投资者现在想听到的。在其准备好的发言中,管理层提到了 18 次人工智能 (AI),称其为一个"强劲的尾风"。

现在戴尔的管理层将其全年收入指导意见提高到了 895 亿到 915 亿美元之间,但这仍然比 2023 财年下降了 12%。然而,管理层确实期望其每股收益会反弹——去年它们面临挑战。对于今年,戴尔希望每股收益大约为 6.30 美元。这远高于 2023 财年的 3.24 美元,略高于 2022 财年的 6.26 美元。简而言之,戴尔的业务在经历了一个充满挑战的 2023 财年后正在反弹,而 AI 正是其潜力的驱动力,华尔街对此股票非常兴奋。

AI 的时代已经开始,它可能会改变全球经济的巨大部分。拥抱 AI 的公司可能为其投资者带来巨大的财富,而那些不拥抱的公司将被抛在后面。AI 的牛市才刚刚开始,但如果你想从这一大趋势中获利,你需要能够识别 AI 的赢家和落后者。

ESTC 📈📈📈

Elastic的股票在周五下午 2 点时上涨了 21%,原因是这家搜索技术公司公布了 2024 财年第一季度的强劲业绩。截至 7 月 31 日的这个季度,Elastic 的收入同比增长了 17%,达到 2.938 亿美元,折合为非 GAAP(调整后) 的盈利为 2540 万美元,或每股摊薄收益为 0.25 美元。大多数分析师预测的调整后的收益仅为 0.11 美元/股,收入为 2.845 亿美元。

至季度末,Elastic 的客户数同比增长了 6.2%,达到 20,500。其中,1,190 名客户的年合同价值超过 10 万美元,较去年同期的 1,010 名增加。Elastic 的净扩展率稳定在大约 113%,这意味着现有客户在第一年之后在公司的解决方案上平均多花费了 13%。Elastic 的首席执行官 Ash Kulkarni 表示,客户继续“整合供应商并选择 Elastic 作为他们首选的 AI 驱动数据分析平台,以应对多种实时搜索用例。”他补充说,公司对由生成性人工智能 (AI) 的崛起带来的增长机会“感到非常兴奋”。

此外,Elastic 还提高了其全年收入预测,预计 2024 财年 (截至 2024 年 4 月 30 日) 的收入将在 12.42 亿至 12.5 亿美元之间,中点增长 17%,而此前的指导是 12.38 亿至 12.5 亿美元。这应该会转化为每股调整后的收益在 1.01 美元到 1.11 美元之间,高于之前的每股范围 0.94 美元到 1.06 美元的指导。

结合 Elastic 的这一明确的超出预期的业绩和作为 AI 领域领先股票的地位所带来的兴奋,今日股价大涨并不令人惊讶。

BEKE 📈📈

基于中国的房产交易和服务平台贝壳在财报后股价上涨了 9.8%。原因是它宣布了强劲的 2023 年第二季度收益,加倍了其股票回购授权,并宣布了特别股息。

季度净收入同比增长 41.4%,达到 26.87 亿美元。调整后的净收入为 3.26 亿美元,或每股美国存托股票(ADS)0.27 美元,与去年同期每股 ADS 亏损 0.07 美元相比有所改善。

贝壳的活跃代理人数量增加了 7.6%,达到 409,054,而移动月度活跃用户数量增加了 11.6%,达到 4800 万。贝壳的董事长兼首席执行官彭永东将其财务业绩的显著提高归因于年初中国房地产和住宅市场的复苏,以及公司在调整期间降低成本和专注于保留服务提供商。他还补充说,住宅服务部门的消费者需求已大致从“购房”转向“更好的居住”。

对于 2023 年的第三季度,贝壳预计收入将在 21 亿至 22 亿美元之间,同比下降 9.1% 至 11.9%。尽管如此,该公司还将其股票回购计划的规模加倍至 20 亿美元,并延长了授权有效期至 2024 年 8 月 31 日。此外,贝壳的董事会批准了每股 ADS 的 0.171 美元的特别现金股息,预计将在 2023 年 10 月 3 日左右支付给 ADS 的记录持有人。

尽管华尔街显然预期第二季度和第三季度的指导收入都会更高,但考虑到对中国经济更广泛的宏观放缓的担忧,市场似乎正在庆祝中国房地产市场的持续反弹。再加上其加强的资本回报措施、效率的提高,以及在这份报告发布前的一年内股价下跌了约 10%,不难看出为什么贝壳的股票会反弹。

VEEV 📈

Veeva Systems 的股价在星期四上涨了 8.2%,因为该公司在周三收盘后公布了 2024 财年第二季度的强劲财务业绩。

截止到 7 月 31 日的这一期间,Veeva 的收入同比增长 10% 至 5.902 亿美元,而按照通常会计准则 (GAAP) 的净收入增长了 23% 至 1.116 亿美元,每股收益为 0.68 美元。在调整后(非 GAAP,不计算如基于股票的薪酬等项目)的基础上,Veeva 的净收入为 1.98 亿美元,或每股 1.21 美元,高于去年同期的 1.03 美元。分析师平均预测的是 1.15 美元的调整后收益和约 5.83 亿美元的收入。Veeva 的订阅服务继续是其主要收入来源,同比增长 10% 至 4.706 亿美元,而专业服务收入增长了 13.3% 至 1.196 亿美元。首席执行官 Peter Gassner 表示这是一个“非常好的季度,尤其在 CRM 和临床方面取得了显著的进展。”实际上,Veeva 最近宣布了其 Vault CRM 的首个客户胜利,该服务计划在 2024 年 4 月正式上线。在这个季度,使用 Veeva Vault Clinical 的客户也超过了 500 家,其中 85 家选择了其 Veeva Vault Clinical Operations 和 Veeva Vault Clinical Data Management 产品的应用程序。

对于结束于 2024 年 1 月 31 日的 2024 财年,Veeva Systems 将其收入指导范围修订为 23.65 亿到 23.7 亿美元,并将其调整后的每股收益预测从 4.58 美元提高到 4.68 美元。管理层还重申了 2025 财年至少 28 亿美元的收入指导。

总体来说,这是 Veeva 投资者所希望的一个稳固的季度,因此健康医疗股票理所当然地反应热烈。

MDB 📈

数据库软件供应商 MongoDB 在第二季度的收入增长显著,远超分析师的预期,同比增长 40% 至 4.238 亿美元。但投资者不应过于兴奋。多年合同的时机及其会计处理方式导致 MongoDB 非云部分的异常收入增长。Atlas 是公司的云数据库服务,收入增长了 38%。尽管 Atlas 的收入主要基于消费,但经济状况对消费趋势产生了负面影响。在第二季度,Atlas 的收入占到了 63%,其余大部分来自 MongoDB 的企业高级产品。

尽管 Atlas 的收入在 2022 年的最后一个季度同比增长了 85%,但由于一些多年合同的续签,这一角色在今年第二季度发生了变化。当 MongoDB 与客户签署企业高级多年协议时,部分收入会被提前确认,这就导致在第二季度 MongoDB 与阿里巴巴续签了多年合同,并达成了意外的其他交易,从而一次性增加了收入。但实际现金支付通常是每年进行的,而不是提前支付。第三季度,MongoDB 预计总收入将以较慢的 20% 增长。

对于 MongoDB 的股票而言,尽管第三季度的收入增长率预计会降至 20%,但考虑到许多企业软件公司经历的减速更为严重,这仍然是一个不小的数字。但 MongoDB 的问题在于其估值,其估值约为 280 亿美元,基于公司全年指导的销售价格比率高达 17.5。基于非 GAAP 收益的市盈率高达 170。最终结论是,MongoDB 的股票价值过高,如果未来的增长接近 20%,那么很难证明这种估值。

CRM 📈

Salesforce 是云计算软件的先驱之一,但在疫情期间因费用上涨和收入增长突然放缓而失宠。公司在最近的季度超出了预期,并再次提高了其当年盈利增长的预测。

在 2024 财年的第二季度,该公司的收入同比增长 11% 至 86 亿美元,超过了几个月前公司提供的指导意见的高端预测。GAAP 基准的营业利润率为 17.2%,比 Q1 的 5% 大大增加。在进行了多次收购之后,包括 2021 年收购的工作消息应用 Slack,Salesforce 的非现金折旧和摊销费用在 Q2 为 8.9 亿美元。员工股票基础的薪酬在 Q2 为 7.24 亿美元,这一数字已经下降,同时公司在 Q2 回购了价值 19.5 亿美元的股票。

Benioff 和高管团队再次提高了全年的盈利预测。预计全年的收入增长为 11%,达到 347 亿美元至 348 亿美元的范围。公司预测的 11% 的收入增长速度与过去 20% 以上的增长速度相比有所放缓,这部分是由于全球经济放缓。但 Salesforce 正在更新其大型软件套件以满足客户的自动化需求。一种方式是通过 OpenAI 的 ChatGPT 这样的生成型 AI 来实现任务自动化。Salesforce 已经在其许多服务中嵌入了生成型 AI,并继续开发使其软件更具预测性和洞察力的新方法。

AVGO 📉

Broadcom 在周五财报之后股价下跌了 5.4%。在其 2023 财年第三季度之前,分析师预测 Broadcom 的销售额为 88.6 亿美元,每股收益为 10.42 美元。但 Broadcom 的销售额为 88.8 亿美元,超过了预期,每股收益为 10.54 美元。然而,收入同比仅增长 5%,这并不令人印象深刻。此外,尽管 pro forma 收益表现出色,但根据一般公认的会计原则 (GAAP) 计算,Broadcom 实际上每股只赚了 7.74 美元,比去年好,但只增长了 8%。

令投资者失望的是,Broadcom 预测下一季度的增长仍然疲软。公司预计第四财年的销售额仅为 92.7 亿美元,这不仅低于 92.8 亿美元的共识预测,而且同比增长 4%,低于第三季度。Broadcom 的股价下跌可能与第三季度的营收增长疲软以及第四季度可能的更弱增长有关。但更广泛的教训是,尽管人工智能被视为技术的下一个大事,但对于 Broadcom 来说,它只为公司带来了 5% 的营收增长,并在第四季度带来了 4% 的增长。这并不像我们所听说的 AI 如火如荼地发展。因此,Broadcom 的这一结果可能是告诉投资者不要对声称进入 AI 业务的每一家公司都抱太大期望,否则可能会像今天那样带来失望。

CHWY 📉📉

Chewy 公司周四的股票价值下降了 11%,这一现象出现在该公司发布第二季度财报之后。

尽管在线宠物用品供应商在年度基础上实现了 14.3% 的销售增长,并保持每股盈利稳定为 0.15 美元,但市场似乎受到了管理层的评论影响,评论称消费者在高通胀环境下开始寻求更有价值的商品。虽然该公司在财务方面表现健康,如稳定的销售增长和盈利、自动发货客户销售年增 18% 和活跃客户的净销售额增长 14.7%,但管理层在与分析师的财报电话会议上提到,顾客正在转向更低价格的宠物食品。此外,Chewy 的活跃客户数量比去年减少了 0.6%,这被华尔街视为来自亚马逊和沃尔玛的增加竞争的信号,也可能反映了高通胀环境下宠物拥有量的普遍减少。在未来几个季度,投资者将密切关注 Chewy 的利润率,以侦察竞争的负面影响。目前,公司并没有为了竞争而降低商品价格,本季度的毛利率已经增加到 28.3%,而促销活动相对“理性”。这可能表明对竞争的担忧有些夸大。

DG 📉📉

Dollar General 公司在 2023 财年第二季度发布了业绩报告,该报告显示该公司的上下季度营收均未达到 Zacks 共识预测。虽然净销售较去年同期增长了 3.9%,但净利润却下降了。该公司的同店销售有所下滑,但在消费品类别中却获得了更多的市场份额。

在这一季度,每股收益为 2.13 美元,低于 Zacks 共识预测的 2.49 美元,同时比去年同期下降了 28.5%。虽然消费品类的销售年增长了 6%,至 79.216 亿美元,但季节性、家居产品和服装类的销售却分别下降了 1%、7.7% 和 7.1%。

毛利润较报告期减少了 0.1%,达到 30.447 亿美元,毛利率下降了 126 个基点,至 31.1%。营业利润下降了 24.2%,为 6.923 亿美元。在财年 2023 年第二季度,Dollar General 开设了 215 家新店,改造了 614 家店,并搬迁了 20 家店。

为了提升店内体验,该公司正在采取行动加速清仓努力,并在零售劳动力等计划区域进行更多投资。由于第二半年的软销售趋势和预期更高的库存损耗,该公司被迫修正了 2023 财年的前景,现在预计净销售增长将为 1.3-3.3%,而不是先前预计的 3.5-5.0%。同店销售增长预计将在 -1% 到 1% 的范围内,而不是之前预计的 1-2% 的增长范围。

目前,该公司的股票在 Zacks 投资研究公司的评级中排名第三(持有),过去三个月其股价已下跌 2.6%,而行业则上涨了 7.3%。

下周

财报

周一:TCOM

周二:ZS 、GTLB 、ASAN 、CRMT

周三:AI 、PATH 、GME 、EXPR 、AEO 、PLAY、CHPT

周四:DOCU 、RH

周五:KR 、RENT

更多详情:https://unusualwhales.com/earnings

大事件

周三:美国Markit服务业PMI终值、美国ISM非制造业PMI

另外会有一些美联储成员出来讲话

我的观点

不构成投资建议。

目前看来美股阶段性回调已经结束了,有稳企的迹象,本周我们可以逢低做多了。最近带宝宝比较忙,周刊内容会有点少或者更新慢,见谅。

韭菜美股粥是韭菜重生之旅旗下的一款专注于美股每周精选总结内容的电子期刊。

由 @forecho 创建和维护。如无意外,每周日准时更新

精彩评论