今天终于喝到了瑞幸的酱香拿铁。

你别说,还真让队长感受到了酱香和拿铁的双重风味。

19块钱嘛也不贵,体验一下茅台的味道还是值得的。

只是不知道是不是心理作用,喝完了就感觉有点晕晕的,想睡觉。

评论区有没有也喝到酱香拿铁的朋友,可以留言聊一下自己的喝后体验哈。

说到瑞幸这家公司,是不是还有很多朋友的印象停留在财务造假被强制退市呢?

队长记得非常清楚,财务造假被曝出后,当天美股股价就大幅低开,然后微信群里面一堆人晒单抄底瑞幸赚了多少多少钱,甚至有的人几分钟资产就翻了一倍。

后来瑞幸就退市了去到了粉单市场,大家也就不怎么讨论这只股票了。

(美股粉单市场就类似咱们的新三板,承接退市的股票份额,比如乐视从创业板退市之后,咱们依然可以在新三板上交易乐视股票,但流动性会低很多)

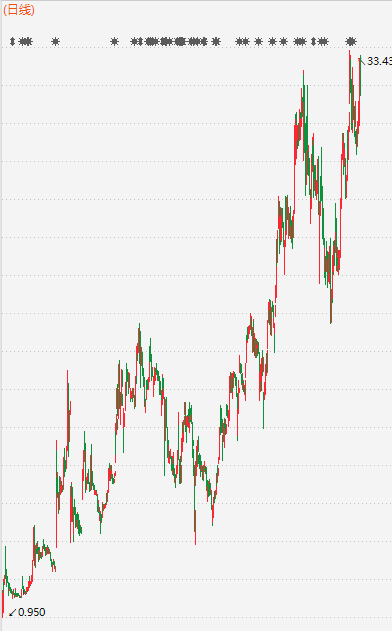

但是,今天队长扫了一眼瑞幸的股价。

Oh my god !

已经从不到1块钱涨到了30多了,短短3年,涨了30多倍啊。

当然,这个表现也跟瑞幸这些年的快速发展有关系。

有两个数据——

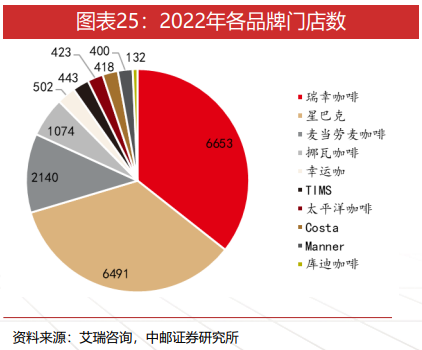

截至2022年年末,瑞幸咖啡在内地的门店数已经超过了星巴克中国。

2023年二季度,星巴克中国营收大概是60亿人民币不到,反观瑞幸,二季度营收超过了62亿人民币。

从规模上看,瑞幸已经是国内咖啡的第一品牌了。

而且瑞幸的成长可能还会继续下去。

前段时间队长看到了一家私募公司的道歉贴,里面也提了一句中概的咖啡赛道龙头。(没明说,但大概率就是瑞幸了)

说是美股产品今年亏了很多钱,但由于手里拿着英伟达和瑞幸,对年内净值回正这件事情很有信心。

看吧,即使已经涨了这么多了,依然有很多机构看好瑞幸未来的股价走势。

说来也是,在今年大部分消费产品都出现疲软的态势之后,瑞幸居然能逆势上行,如果财务数据没错的话,那这个表现也确实可以称得上是相当炸裂了。

后市还是很值得期待。

好了,咱们最后再聊聊投资。

由于一些风控的限制,公募基金基本上是不会买瑞幸的,所以大家也不用找了,是真没有。

但对我们来说,瑞幸还是有很好的借鉴意义的。

瑞幸是典型的困境反转股。

之前瑞幸退市不是因为产品不行,只是因为财务造假的原因被迫退市。

底子还是有的。

按照资产、营收给公司估值的话,退市时的1美元1股也真的算是低估了。

这个位置很有性价比了。

如果瑞幸不行了,那么这个价格也亏不了太多,如果瑞幸又行了,那就直接一个爆赚啊。

相似的例子还有2020年9月份的舍得。

当时也是因为大股东非经营性占用资金导致股票被ST,连续出现了几个一字跌停。

但后来股价也是赶上了白酒行业爆发,一度涨了近10倍。

所以,假如后面大家再遇到某公司暴雷这种事情,可以多留一个心眼。

经营出现了大问题,那该抛掉就抛掉。

公司经营外的其他利空,那可以好好评估一下。

别人恐惧的时候可以稍微贪婪一点,说不定也是一个抄底机会呢。

精彩评论