8月28日,士兰微公告,公司拟与关联人大基金二期、非关联人海创发展基金以货币方式共同出资12亿元认缴关联参股公司厦门士兰明镓化合物半导体有限公司本次新增注册资本11.9亿元,士兰微将取得士兰明镓控股权,而大基金二期将持有14.11%股份。

大基金二期又出手了!年内已增资多家公司,半导体周期复苏要来?

梳理过往公告,大基金在士兰微的多个募投项目中均有身影,无论是一期还是二期,双方都有频繁的“互动”。此外,在年内半导体板块持续处于周期底部时,大基金二期出手也颇为活跃,几项大手笔投资成为多家上市公司的战略投资人,不仅如此,大基金二期也出现在数家拟IPO公司的股东名单中。

在人工智能板块反复震荡之际,多名基金经理在二季报中意见较为统一:即当前芯片半导体的出现见底迹象,复苏或即将到来,且人工智能技术突破讲给芯片半导体行业带来巨大机遇,或将驱动新一轮技术革命。

与大基金“互动频繁”

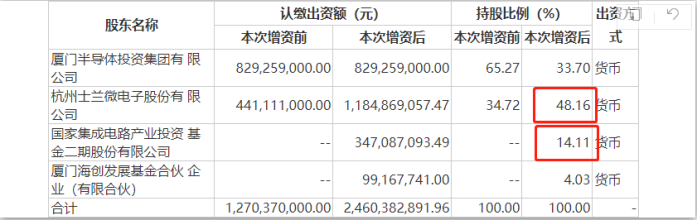

公告中称,公司以未来向特定对象发行股份所募集的资金出资7.50亿元,对应士兰明镓认缴新增注册资本7.44亿元;大基金二期以自有资金出资3.50亿元,对应认缴士兰明镓新增注册资本3.47亿元;海创发展基金以自有资金出资1亿元,对应认缴士兰明镓新增注册资本9916.77万元;各方出资金额和认缴注册资本之间的差额均计入士兰明镓的资本公积。

在本次增资前,士兰微仅持有士兰明镓34.72%股权,增资后持股比例升至48.16%,大基金二期持有14.11%股份,海创发展基金持有4.03%股份;而原来的第一大股东厦门半导体放弃同比例增资的权利,因此股份被稀释至33.7%。

公开资料显示,厦门铭镓主营业务为化合物半导体芯片制造,去年7月,公司启动了“SiC功率器件生产线建设项目”。该项目计划投资15亿元,建设一条6英寸SiC功率器件芯片生产线,最终形成年产14.4万片6英寸SiC功率器件芯片的产能,其中SiC-MOSFET芯片12万片/年、SiC-SBD芯片2.4万片/年。

而士兰微参与本次增资的资金来源于去年的定增事项所募得的款项:此前公司披露,拟发行股票募集资金总额不超过65亿元,其中7.50亿元用于实施“SiC功率器件生产线建设项目”,并明确“SiC功率器件生产线建设项目”通过公司参股公司士兰明镓具体实施,募集资金将通过公司向士兰明镓增资的方式投入,本次增资后公司将取得士兰明镓的控制权。“SiC功率器件生产线建设项目”其他资金将通过公司自筹的方式解决。

值得一提的是,这并非士兰微与大基金首次合作,上述65亿元定增事项中,还有一项是汽车半导体封装项目(一期)投资总额为30亿元,实施主体为士兰微控股子公司士兰半导体,上述半导体封装项目也有大基金的影子。

5月29日,成都士兰发生工商变更,大基金二期成为其第二大股东,持股23.90%,仅次于母公司士兰微。据披露的交易信息显示,大基金二期是以自有资金出资10亿元增资成都士兰,士兰微则通过定增方式从所募集的资金出资11亿元和大基金二期一起增资成都士兰。

去年2月,大基金二期还出资6亿元与士兰微共同向后者子公司士兰集科注资,以加快推进12英寸90-65nm的特色工艺芯片生产线的建设和运营。

事实上,在与大基金二期合作之前,士兰微与大基金一期合作已有互动,大基金一期成立于2014年9月,而在两年后就与士兰微完成第一笔投资。

2016年3月,为顺利推动公司8英寸集成电路芯片生产线项目,士兰微、杭州士兰集成电路有限公司、杭州集华投资有限公司、杭州士兰集昕微电子有限公司与大基金共同签署《投资协议》。当时投资协议约定,增资分为两轮:第一轮,士兰微和大基金一期各出资2亿元,共同增资杭州集华投资有限公司。交易完成后,士兰微持有集华投资51.22%、大基金一期持有集华投资48.78%;第二轮,大基金一期和集华投资各出资4亿元,共同增资杭州士兰集昕微电子有限公司。交易完成后士兰微持有士兰集昕2.2%、士兰集成持有士兰集昕0.24%,集华投资和大基金一期分别持有士兰集昕48.78%。

2019年,大基金一期又对8英寸晶圆生产线二期项目进行5亿元投资。

大基金二期动作频频

年内,芯片半导体板块在二级市场表现一般,虽然有上半年人工智能热潮的提振,但万得半导体指数下挫依旧超过了14%,个股跌超20%比比皆是,但大基金二期却出手活跃。

8月15日晚间,华润微披露公告称,公司子公司润鹏半导体拟增资扩股并引入大基金二期等外部投资者,本次交易完成后,润鹏半导体注册资本将由24亿元增加至150亿元。公告显示,本次润鹏半导体拟引入的外部投资者包括大基金二期在内的12家机构,且大基金二期认缴注册资本达37.5亿元。

3月底,晶瑞电材发布公告称,其参股子公司湖北晶瑞拟通过增资扩股方式引入战略投资者,其中大基金二期以现金方式向湖北晶瑞增资1.6亿元。

此外,大基金在一级市场也颇有建树,6月28日晚间,华虹半导体发布公告,国家集成电路产业基金II(大基金二期)将作为战略投资者参与建议人民币股份发行,认购总额不超过人民币30亿元的人民币股份。

6月21日,蕊源科技提交了招股说明书,该公司主营业务为电源管理芯片。据其披露的股东持股信息显示,除发行人控股股东、实际控制人外,其他持有发行人5%以上股份的股东包括北京智芯等,而在北京智芯的股东构成中,大基金二期出资4.61亿元,股权占比为7.19%。除此以外,广钢气体、兴福电子等多家拟IPO公司股东名单均有大基金二期的身影。

周期底部或将来临

站在当下时间点,多名基金经理在二季报中意见较为统一:即当前芯片半导体或正处于周期底部,复苏即将到来。

广发基金罗国庆认为,结合半导体行业一季度的数据与各半导体大厂对景气拐点的判断,行业当前已处于本轮周期底部。下半年随着通信、计算和数据存储市场的复苏以及汽车电子的进一步增长,半导体行业有望迎来反弹。经过2023年二季度半导体板块的市场调整,板块估值处于相对合理水平

博时基金曾鹏认为,首先,我们认为人工智能技术突破后,将对全球经济增长形成巨大推动力。当前海外人工智能技术正逐步进入2B企业领域,对存量企业的AI化改造即将开始,这将提升全要素劳动生产率。同时人工智能也在推动人形机器人、混合现实MR等硬件产品的进步,驱动新的一轮技术革命到来。但我们也要清醒认识到国内企业相比美国科技巨头之间的差距和优劣势,大模型和算力底层是人工智能专用芯片,因此半导体国产化的重要性将更加凸显。综上,我们认为围绕人工智能底层算力、中层基础设施,上层模型和顶层应用的投资机遇仍将继续。

“此外,随着全球宏观经济的企稳复苏,包括存储、驱动等特定类型芯片价格表现出了见底迹象,我们预计三季度周期类半导体也具备较好的投资机会。”

华夏基金高翔表示,积极的因素正在逐步积累。第一,随着全球半导体销售收入同比最差月份的过去,同时汽车、新能源等原先景气度最持续的下游也可能开始进入库存调整,预示这一轮周期下行的尾声已经到来,前期调整时间充分的下游可能将逐次进入恢复的状态。第二,国内产业链关键环节(设备、材料、制造、封测)核心龙头公司持续研发投入进行攻坚,年初以来,研发成果正在逐步落地。第三,在人工智能产业进一步拉动算力芯片需求的大背景下,国内产业链相关公司获得更多验证机会。

责编:汪云鹏

校对:赵燕

精彩评论