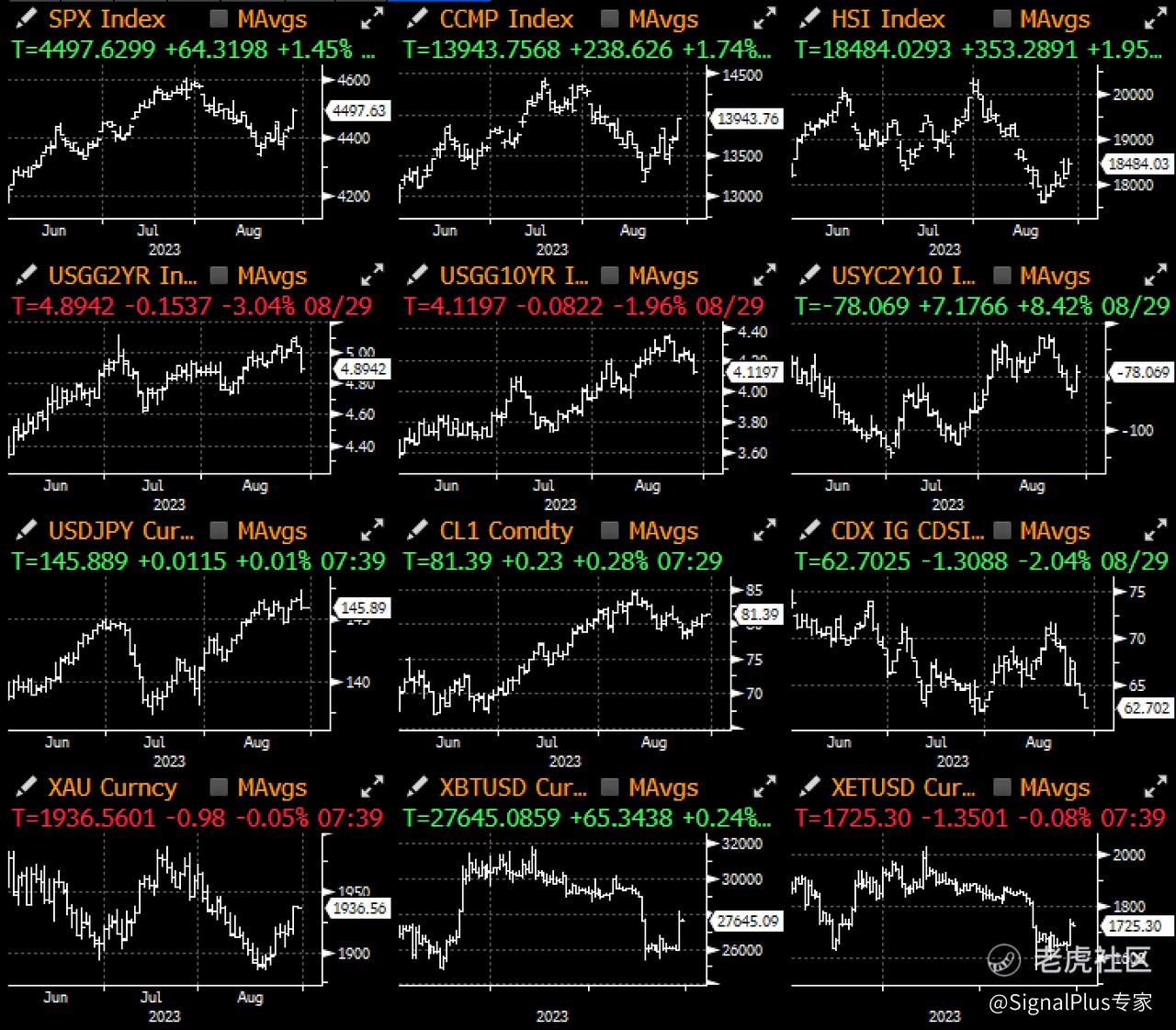

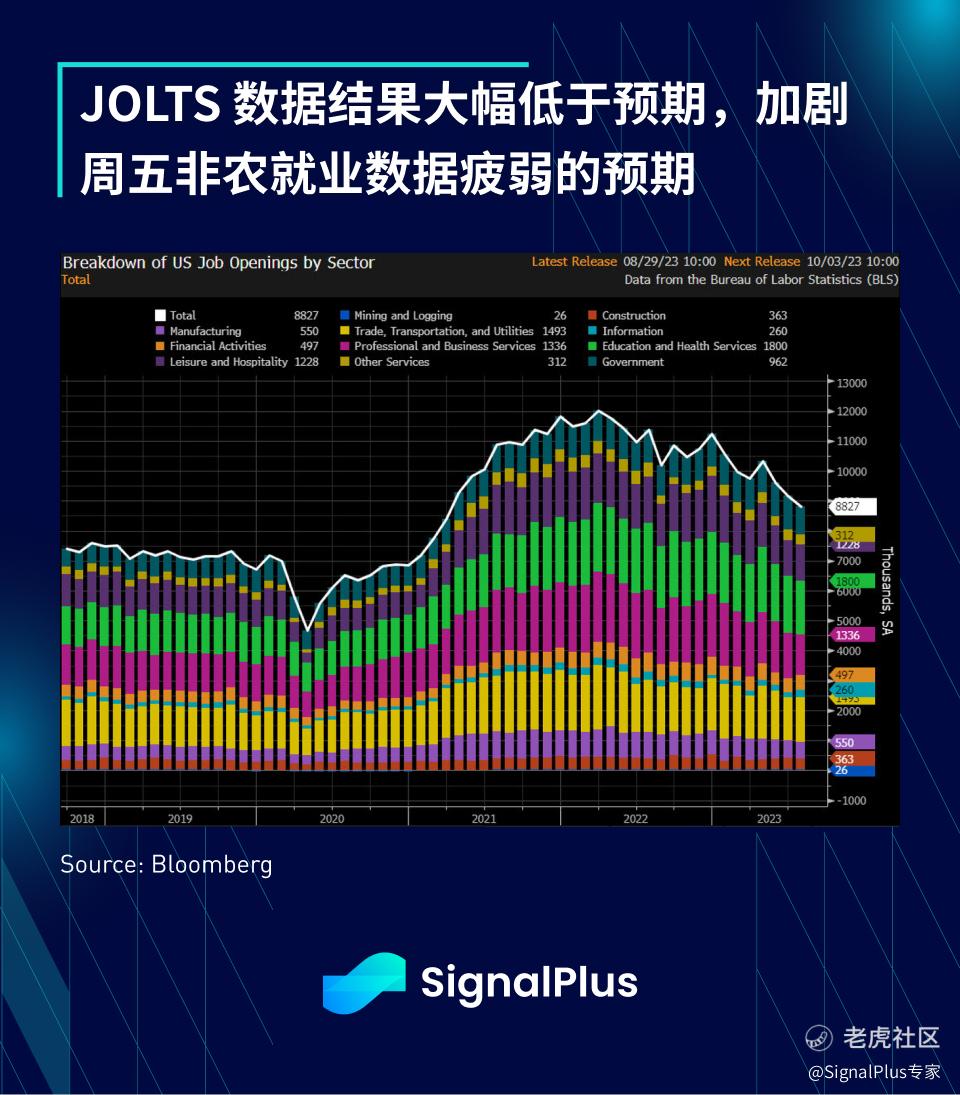

昨天,固定收益市场被迫面对现实,美国经济数据遭遇阻碍,JOLTS 就业数据和消费者信心均远低于市场预期,7 月份职位空缺数为 882.7 万,与预期的 950 万有约 4 个标准差的差距,甚至比已经下修的 6 月份数据 916.5 万更低,职位空缺的下降主要集中在专业服务领域;另外,辞职率从 2.4% 降至 2.3%,为 1 月份以来的最低水平,与疫情前的水平一致,其中住宿和餐饮服务业的降幅最大,从 5.1% 降至 3.9%;Powell 偏好的职位空缺与失业人口比率从 1.6 下降至 1.5,为 2021 年 9 月以来的最低水平,但仍远高于代表就业市场较为健康的 1.2 水平,不过其他数据已经加剧了市场对于本周五非农就业数据将走软的预期。

咨商会消费者信心指数也走弱,来到 106.1,低于预期的 116,比上个月修正后的数字下降 8 点,其中现况指数和预期指数均较疲弱,此外,就业市场差值指数也从 32.4 降至 26.2,为 2021 年 4 月以来的最低水平,与 JOLTS 数据的疲软相吻合。

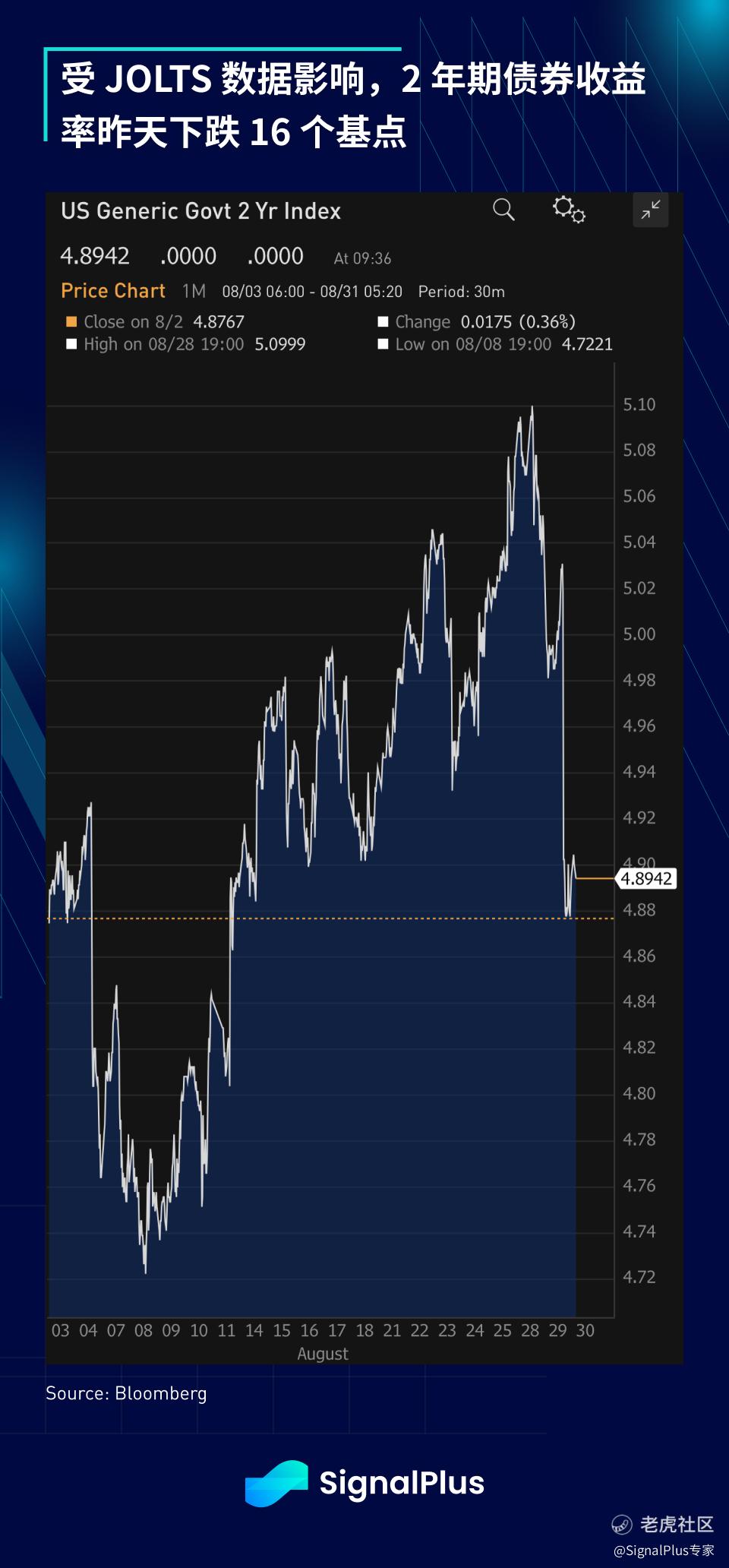

经济数据突然走软,且与亚特兰大联储 GDPNow 模型所预测的 5.8% GDP 增长相互矛盾,利率市场进行了一番调整,2 年期收益率下降了16 个基点,而 2/10s 收益率曲线则牛陡了 7 个基点,市场预期 11 月加息的可能性从 47% 的高点下降至 30%,市场出现大量空头回补的交易量,7 年期债券拍卖出现大幅挤压,此次拍卖的收益率为 4.212%,比预期还低 2 个基点,投标总额为 959 亿美元,投标倍数高达 2.66 倍,是 1 月份以来的最高水平。

随着市场努力应对实际收益率的上升,0 天到期 (0DTE) 看涨与看跌期权比率在 8 月触及今年低点,轧空的时机已经成熟,美国主要股指上涨 1.5-2%,而“最被做空”的股票涨幅则为双倍;此外,日间交易和短期策略仍为主流,0DTE 期权交易量占过去一个月总交易量的 50%,创下历史新高,预计市场将继续在 NFP、CPI 和 9 月 FOMC 期间看到更大的日内波动,这是当前“依赖数据”叙事的标志。

精彩评论