一、当前医药推广模式:8大模式,学术营销是主流推广模式。

根据调研情况,可以从两个方面来进行分类。一是操盘主体上来说,分为:底价承包模式(代理模式)和自主经营模式共2类。二是从操作手法上来说,分为:学术营销模式、专科营销模式、品牌营销模式、新闻营销模式、数据营销模式、流通营销模式、OTC模式、公益模式共8类。

其中最主流,也是腐败最容易滋生的是“学术营销模式”。对于一般公司来说,除非是突破性的唯一可用的新药,对于一般药品而言,医生很难主动去开出该药品,需要医药代表以个性化、专业化的学术推广方式去说服医生在最大程度上接受自己的产品。而在国内,由于药品入院是需要医院总体把关的,即使是突破性的唯一可用的新药,要入院也要需要层层审批,且医生要从老药老疗法切换到新要新疗法也是需要培训和认可,所以,一旦“学术营销推广模式”阻断,对于所有新药来说,推广的进程将会被一定程度上阻碍。

其它医药营销模式也大同小异,不再一一分析。

这也是为什么医药反腐下,医药公司会无差别下跌的原因。所以,医药反腐的关键是不是抓完腐败分子,而是重塑“医药推广模式”,减少中间的“权利寻租空间”,让手握审批权、开药权的医生不敢腐、不能腐、不想腐。

二、医药反腐的主要手段:集中在“带金销售、以权寻租、违规使用医保基金”等6个方面。

根据反腐文件,此次集中整治的内容重点在六个方面:一是医药领域行政管理部门以权寻租;二是医疗卫生机构内“关键少数”和关键岗位,以及药品、器械、耗材等方面的“带金销售”;三是接受医药领域行政部门管理指导的社会组织利用工作便利牟取利益;四是涉及医保基金使用的有关问题;五是医药生产经营企业在购销领域的不法行为;六是医务人员违反《医疗机构工作人员廉洁从业九项准则》。

所以,从反腐的重点工作来看,并不是说阻断“学术推广模式”的药品营销模式,而是要让这些过程更加廉洁、高效,避免医疗改革释放的红利被贪腐侵蚀,要让这些红利惠及人民群众。

而其中对医药销售影响最大的就是“代静销售、以权寻租”问题,这其实都是医药公司的“药品销售费用”,所以,此次反腐的本质就是“降低药企的销售费用”,将这一部分成本让利给人民群众和创新药品的研发,所以,对于具有研发实力的药企来说,此次反腐反而可以让企业更加聚焦与药物的研发和创新,有利于长期的发展。

三、影响分析:3大短期影响,5大长期影响。

(一)短期影响分析。当前处于反腐的初期,各类学术会议肯定要暂停一段,直接导致2023年的新药推广或不太顺利,主要影响有3个:

(1)对于创新药企或短期类不太友好,2023年的增长会有影响;

(2)但是对于已有的成熟的药企,业绩不会有太大的波动,毕竟药品已经进入医院;

(3)但是如果靠着“带金销售,权利寻租”进入的医院的药企,或许会迎来营收的断崖式下跌。

(二)长期影响分析。从长期看,具体需要看后续的药品推广模式、以及集采政策变化情况,但是有三点是不会改变的,(1)那就是促进医药事业发展的方向不会变;(2)让人们获得更多实惠的政策方向不会变,(3)医保基金支出的总额大概率不会大幅度增长。基于此,长期的影响有3个:

(1)创新医药、原研医药、国产创新医药器材将得到政策支持,将获得更高的超额利润。

(2)医药支出总体盘子并不会大幅度增加,医药行业加速内卷,缺乏竞争力与研发实力的药企将出清,初创的创新药企或迎来估值溢价。

(3)随着公立医院防腐败成效显著,公立医院性价比进一步提升,一般综合性私立医院或在竞争中处于颓势;

(4)如果反腐不能增加基层医生的收入,专业性私立医院(眼科、肿瘤、牙科、皮肤病)因能通过高薪吸引更高技术的医生加入,或迎来发展新机遇。

(5)由于研发能力更加重要,未来CXO行业将继续迎来进一步的增长。

综合而言,短期多看暴跌中的成熟且有研发实力的药企,中长期多关注创新药企,尤其是first-in-class的创新药企,另外高端专业医药医院也可以关注,但是具体要看医生薪酬改革情况。

四、医药指数估值分析:目前股息率已经处于2倍标准差附近

在A股方面,我们使用中证医药指数(399989.SZ)来作为研究标的。从经5年的股息率估值来看,中证医疗指数的股息率达到了1.41%,处于近5年2倍标准差以上,处于近5年极度低估的状态。

从PE(TTM)来看,当前PE(TTM)为28被左右,处于1倍标准差附近,也处于低估状态,如果按照之前的结论预估,大概率处于底部区域。

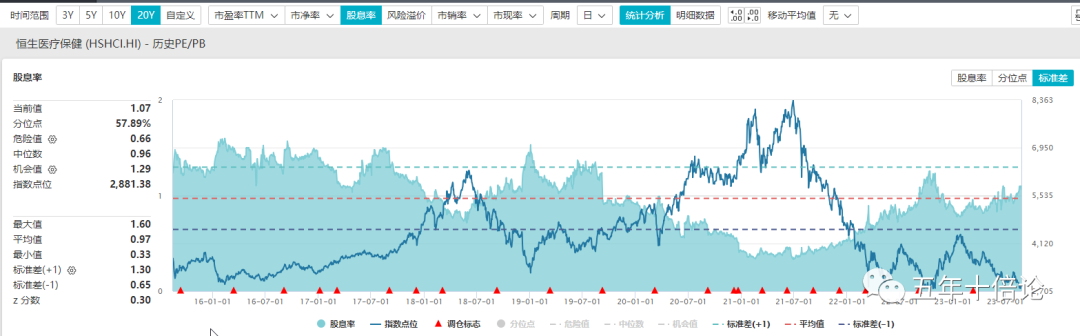

在港股方面,参照恒生医疗指数(HSHCI.HI)进行分析,当前恒生医疗指数的股息率为1.07%,在近10年的均值附近,不能算是hi特别低估,只能说是略微低估。当然采用股息率为港股的医药公司估值具有一定的片面性,因为港股的医药公司大多数是带B的创新医药公司,大多数还处于亏损中,主要看未来创新医药公司的研发是能力和成果情况。

所以在估值方面,中证医疗可能更占优一些,虽然港股的创新医药公司跌幅很大,但是都是未盈利的公司,对于估值修复阶段的行情来说,成熟有业绩有成长的稳健型公司会更受青睐。

具体标的方面,恒生医药指数可以参考“博时恒生医疗保健ETF(513060.SH)”来进行交易,中证医药指数可以参考“华宝中证医疗ETF(512170.SH)”来进行交易。

随着医疗指数的历史性新低,会有大量的抄底资金来不断抄底,虽然底部不是一蹴而就的,但是只要医疗行业不消亡,总会有涨起来的一天。

但是,前文已经论述,医药行业内部会加速内卷和分化,买入宽指或难以获得超额收益。

五、关键结论:

(1)本文从新药推广层面,论述了反腐对于医药公司的3大短期影响和5大长期影响,并判断了整体来看,医药行业属于历史性底部位置的结论。

(2)虽然总体看医药行业估值不高,但是内部会显著分化,并加速内卷,此时买入宽指或难以获得超额回报。

(3)短期看,对于创新药企或短期类不太友好,2023年的增长会有影响;成熟且有成长的药企会率先开启估值修复逻辑(比如:恒瑞医药)。

(4)医药行业加速内卷,缺乏竞争力与研发实力的药企将出清,初创的创新药企、专业医疗机构或迎来估值溢价。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论