“美元十年期债券收益率已经触及峰值了。”

这是摩根士丹利首席利率策略师马修·霍恩巴克在上周末研报里下的结论,很多人不清楚,这会造成什么样的结果,想想今年年初,当十年期美国国债将近刺破3%的关口时,曾引发了一系列资产估值的重新调整,最明显的表现,就是美股和A股的相继大跌。那么这次呢?

在美联储开始加息缩表之后,美元的逐步短缺正在越来越明显的影响到全球大类资产价格,而包括黄金在内的一系列市场资产都出现了失常反应。

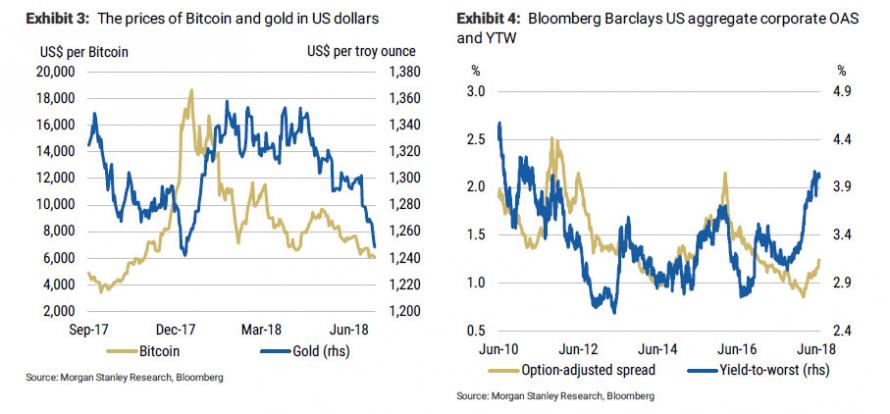

你还记得两个月前那场突如其来的美元荒么?全球融资重要基准3个月美元LIBOR利率以及代表国际银行间市场美元融资压力的3个月LIBOR和OIS利差(以下简称LIBOR-OIS)屡创2008年金融危机以来的新高,这直接导致了前阶段美元的上涨,强美元压力下,美元计价的黄金价格一度跌到了低位,一度挑战2017年12月创下的最低记录。6月28日比特币也刚刚创下年初至今的新低记录。

自金融危机以来,贷款者和非金融公司再也无法以2017年的价格获得贷款。投资级企业贷款利率差不仅达到了40个基点,而且这个数字要比2017年的顶峰水平都要高。

这样反常变动的根源主要是因为美联储采取措施撤回量化宽松政策,并且收紧了金融环境导致。这其实不难理解,当市场资金面被收紧时,市场利率和美国国债收益率会上升,美元自然也会变强。

结果很明显,如果流动的资金不断被抽出,投资者们将争相抢夺等同于美元的证券,资金将撤出风险资产。当然,更大的问题在于如果短缺变得严重将发生什么——霍恩巴克是这么认为的:资产管理者们将纷纷出售股票和债券以获得即时的资金。

这在传奇投资者杰夫·刚德拉克看来将是下一轮经济低迷前夕发生的最糟糕的结果,崩盘也并非毫无可能。

下左图反映了2017年9月至今美元计算的比特币和黄金价格波动情况,从图中可以看出目前呈现下滑趋势。下右图则反映了2010年6月至2018年6月美国总体企业期权调整利差和最低收益率波动情况。

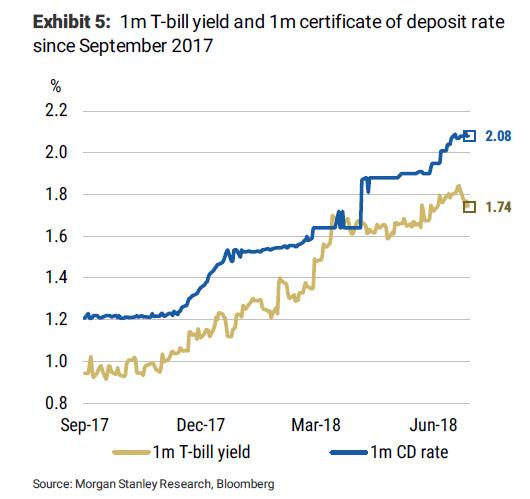

可以肯定的是,市场已经普遍感知到了收紧:自2017年劳动节以来,国债的一个月收益率涨了80个基点,“与此同时,美元现金收益率大幅上涨。一个月可转换债券的利率涨了87个基点。”

下图反映了17年9月至18年6月1个月国债收益率和一个月存单利率的波动情况,可以看出,自17年9月以来,它们一直上涨。

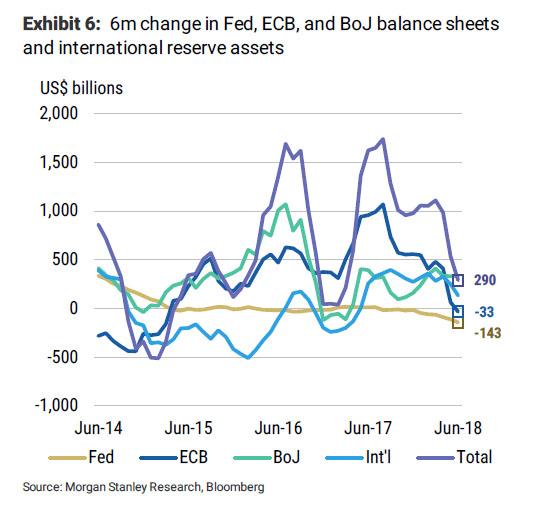

要知道,全球流动资金增加的速率被泛泛地定义为主要央行资产负债表规模的变化和国际货币储备的变化,从摩根士丹利的研究报告可以看出,过去几个月该速率已经大幅下滑,以欧洲央行的资产负债表显现得最为显著。这让摩根士丹利跨资产策略师们增加了对现金的配置,

下图反映了14年6月至18年6月美联储、欧洲央行和日本央行资产负债表和国际货币储备的变化情况。

在这个问题上,摩根士丹利和美国银行、德意志银行等金融机构一样,他警告称,由于央行加快抽出流动资金,主要市场风险的发生概率增加。从近日开始,美联储的资产负债表规模将以每个月500亿美元的速度缩小,而上个季度为每个月300亿美元。

不过退一万步来讲,当短缺变的严重时,政府并不会袖手旁观,坐视危机的发生,霍恩巴克说:届时,美联储可能面临两个选择,要么后退向市场注入数万亿美元资金,要么看着全部的赌注统统输掉。

明早凌晨2点,美联储6月政策会议纪要即将公布,从纪要的表述中,我们或许可以窥测出美联储对如今资产变化的态度,届时,我还会再写文章分析的。

#美股要崩盘了吗#

精彩评论