再穷也要买一件加拿大鹅,营销忽悠,还是消费升级?

去年冬天,大鹅泛滥,尤其是金融街和陆家嘴。金融民工吃个seven eleven,清一色的加拿大鹅。

金融街穿得起,天通苑也穿得起,地铁一堆的鹅。

一位望京的小哥哥说:“今年的市场冷;互联网的风口大,更冷”。

我认为有必要在股市买一手加拿大鹅(NYSE:GOOS)。

但是,真的!真的!真的!没必要买一件大鹅来穿。

我们先从大鹅本身说起。

首先,我从大鹅最新的财报中找了一圈,大鹅主要在北美销售。除北美外,还有欧洲、日韩市场,几乎没中国什么事。(是“几乎”,不是“完全”。看好再喷我)

街上穿大鹅的那些人,你们都从哪买的?全是代购???(天朝的连卡佛有卖大鹅)

别逗了,一个行李箱,能装下几件鹅。怪不得北京上海的温度,穿起来大鹅一点也不热。

其次,大鹅不是给你穿的。

加拿大鹅品牌创始人的灵感,来自世界上最冷的“麦克默多站”。

大鹅就是将目光投向这群在恶劣环境下工作的人,以及加拿大北极地区的工作者。

曾经有个叫Paddy的飞行员,在北极研究站附近工作,一次突遇恶性暴风雪,穿着大鹅,苦撑3天,等待救援人员。

就是这件,据说能抵御零下70°的严寒。

1982年,加拿大第一位登顶珠峰的人,穿的衣服也是大鹅定制。

筱姐我是个东北人,除了黑龙江部分地区外,东北并没有那么冷,而且室内暖气充足,就体感而言,还不如江南的冬天冷。

你真没必要买大鹅!穿大鹅的那些人,是为了里面穿supreme的半袖?还是你的鹅,只有个logo!(PS:土豪请忽略此部分。冬天去漠河、新疆、西藏、雪山的人也请忽略此部分)

其次,我们从加拿大鹅(NYSE:GOOS)这支股票说起。

我一直认为巴菲特说得对,好公司不需要花哨的外表,投资者也不愿意听你讲故事。简简单单就好。

按理说,大鹅属于服装行业,估值低、市值小,不受资本市场青睐。

但从去年3月份上市到现在,大鹅股价翻了将近4倍。6月15日财报发布日,大鹅直接暴涨33%。

同为服装行业的Lululemon(露露柠檬),股价走得也是嗷嗷厉害,一年涨了119%。

如果你看下大鹅的动态市盈率,高得惊人。卖羽绒服的估值比纳斯达克还高。

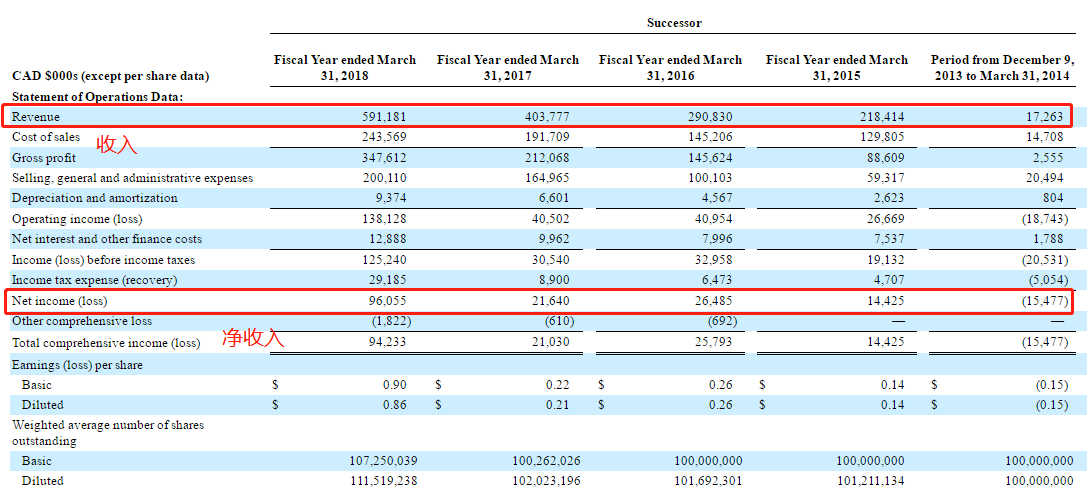

2016年至2018年,加拿大鹅的年均复合增长率为42.6%。(2016年收入为29亿美元,2018年收入为5.91亿美元)

更狠的是净收入!2018年,大鹅净收入9605万美元,是2017年的四倍多,而2013年这一数字为负的。

总之一句话,大鹅的收入和净收入增长得非常快。

我们再来看一下毛利率。

近三年来,大鹅的毛利率分别为62.7%、54.4%、58.8%,我认为一般般,但是今年毛利率一下子提高8个点,就非常好看了。

与本土的波司登相比,大鹅还是很赚钱,因为波司登的毛利率连50%都不到。

不过在产品价格与定位上,大鹅跟波司登没有可比性。但与Moncler相比,大鹅比不过人家,Moncler近4年的毛利率都在70%以上。

不过毛利率并不是影响一家公司的决定性因素,我当然希望大鹅的毛利率越高越好,只有毛利率高,产品附加值才高,净利率才能更高。

再者,今年大家都爱买羽绒服

国产羽绒服波司登,今年股价也出现一轮飙涨,从2月份至今,股价最高涨74%。

我看了下波司登最新的财报,全年净利增长57.07%;收入增长30%;毛利率与上年持平为46.6%。

是大鹅、波司登走出独立行情,还是整个行业都好?行业回暖的时候,大家往往能够躺着赚钱。

举个夸张的例子,煤炭好的时候,所有的煤企都赚,现在那些煤企技术再牛逼,管理再强,也不行。

地产好的时候,盖房子就赚钱,包工头都成暴发户,现在可不行,就算有两把刷子,还如履薄冰。

我是看好大鹅的。不吹不擂,大鹅在北美、欧洲等地还有巨大的市场空间。而且大鹅在财报中表示,2019年将在北京和香港开设零售店,并在天猫平台开店。

按照现在中国人追求奢侈品的情况,以及天朝的“土豪”程度,大鹅很可能成为大学校服、以及金融街陆家嘴工作服。

但是,说重点!

小赌怡情,大赌伤身。股票不是赌博,但你看看现在的行情。

大环境:美股虽然是全世界最容易赚钱的股市,但涨了10年,未来充满不确定性;而且美元会逐步走强,对股市多多少少有影响;还有贸易战。

小环境:从上市至今,大鹅股价翻了4倍,不能说多牛吧,但是风险还是有的;未来能不能回调给你上车的机会,也不好说。要是重仓,大鹅又不像微软、adobe那样有垄断确定性。

我只是看好大鹅,但不是说大鹅一定会涨。

所以还是一句话,大鹅(NYSE:GOOS),小打小闹就算了,不建议重仓。说要加杠杆的那些人,你们是认真的吗?

$加拿大鹅(GOOS)$ $lululemon athletica(LULU)$ $波司登(03998)$ $Adobe(ADBE)$

精彩评论