8月24日港股收盘, $美团-W(03690)$ 公布了2023年Q2财报。

美团是一季度全面展现复苏水平的互联网公司,Q2在延续了复苏的趋势的同时,也出现了更强的竞争态势,目前来看,美团与抖音等平台在本地生活方面的争夺战依然还处于优势。而高利润率业务的回暖也增加了公司整体的利润水平,进一步夯实估值基础。

公司上半年因腾讯分红对股价的影响结束,随着运营能力的加强,利润水平的抬升,公司估值基础仍在提高,股价恢复仅缺市场信心。

我们认为,

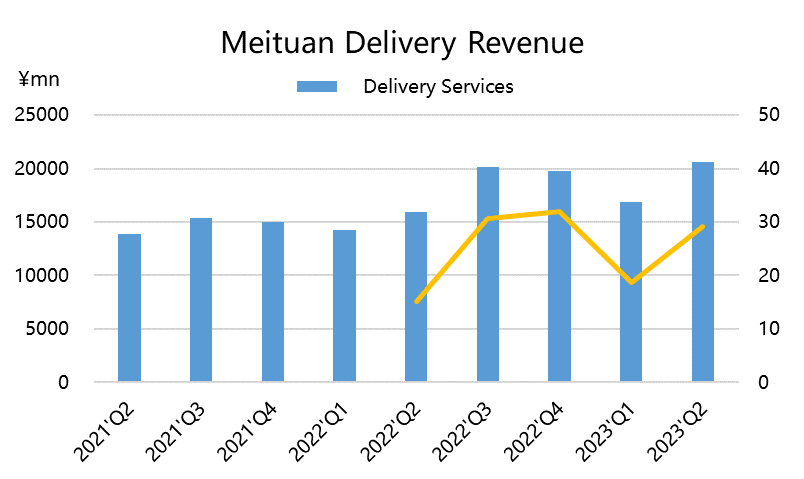

美团的基础业务,也就是外卖服务在基本盘稳固的情况下仍有上升,一方面是季节性因素,另一方面也是去年同期基数较低的影响。同时优化配送成本的情况下,进一步抬升毛利率。

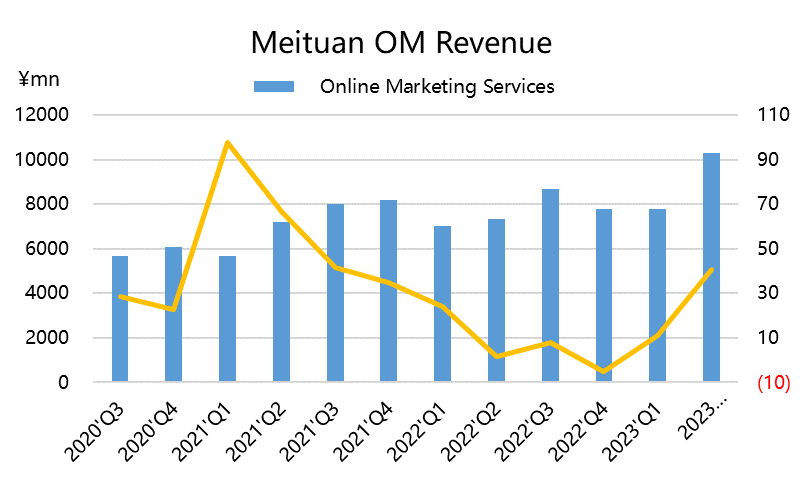

更重要的是本地到店业务的全面回暖。广告收入在连续增速落后佣金增长20个百分点左右的个季度之后,本季度缩小至7%,同比增速超过40%,也是史上最高。但是线下活动全面复苏,也加强了行业竞争,从营销费率同比上行来看,预计到店业务的利润率有所下降。

高利润率的酒旅、广告业务的复苏,也增加了公司利润率基础。不过,降本增效方面也基本上是接近尾声。因为行政费用以及研发支出的缩减总会迎来天花板,因此长期运营利润仍需要靠与用户端补贴形成平衡,以及高利润率业务占比来实现。Q2表现得还是不错的,但是竞争压力仍然很大。

业绩概览

收入端

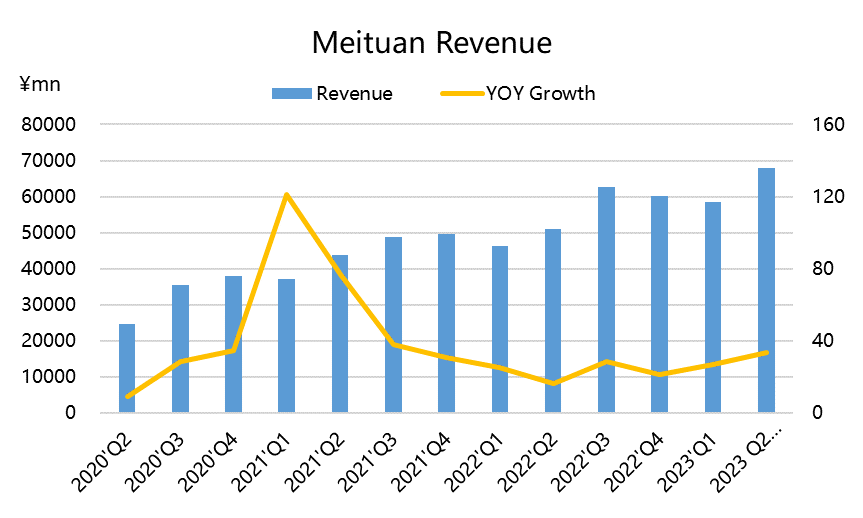

整体营收680亿元,高于市场预期的672亿元,同比增长33%,是2021Q4以来再次上升到30%以上

其中,核心本地商业收入512亿元,同比增长39%,高于市场预期的498亿元;创新业务收入167亿元,同比增长18%。

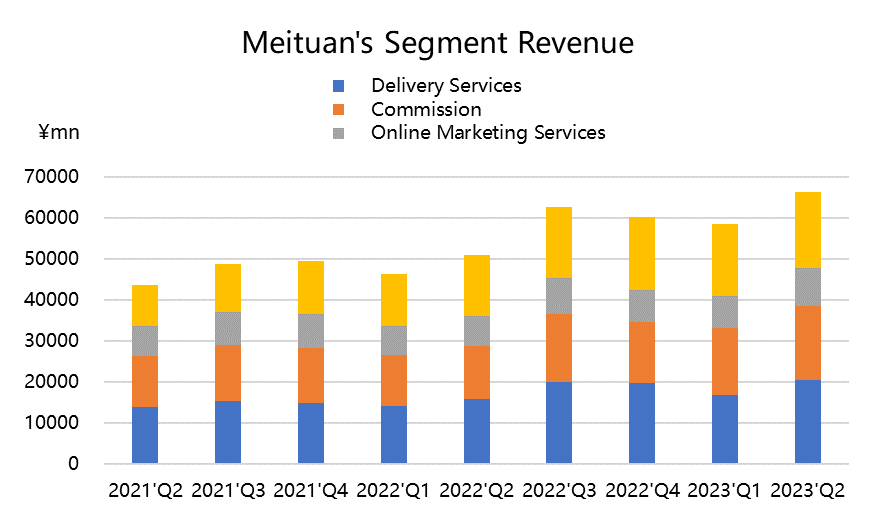

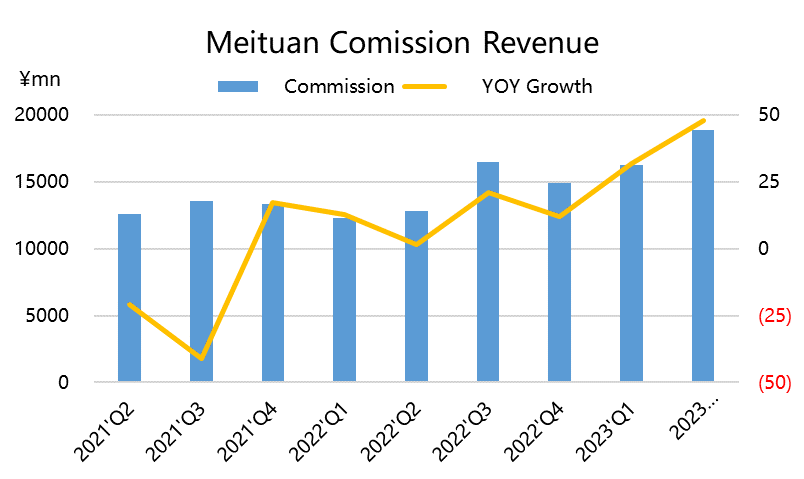

从另一个分类看,外卖收入204亿元,同比增长27.7%,与市场预期205亿元基本持平;佣金收入184亿元,同比增长47.8%,高于市场预期的179亿元;在线营销服务收入103亿元,同比增长40.9%,远高于市场预期的94亿元;其他服务收入184亿元,与市场预期的183亿元基本持平。

利润端

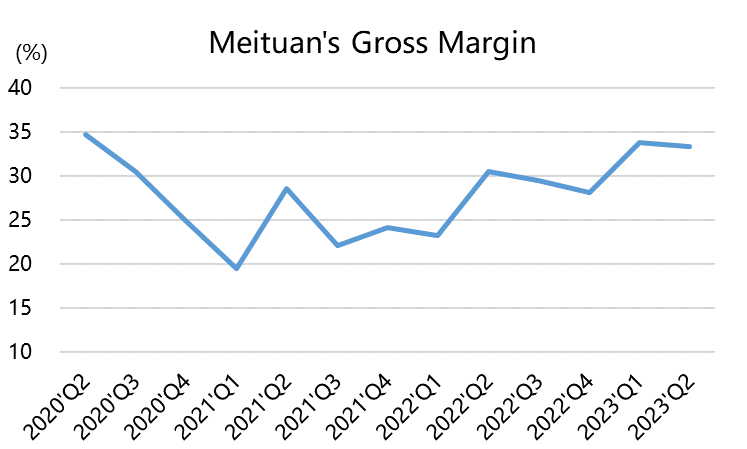

毛利率至37.37%,高于市场预期的35%,

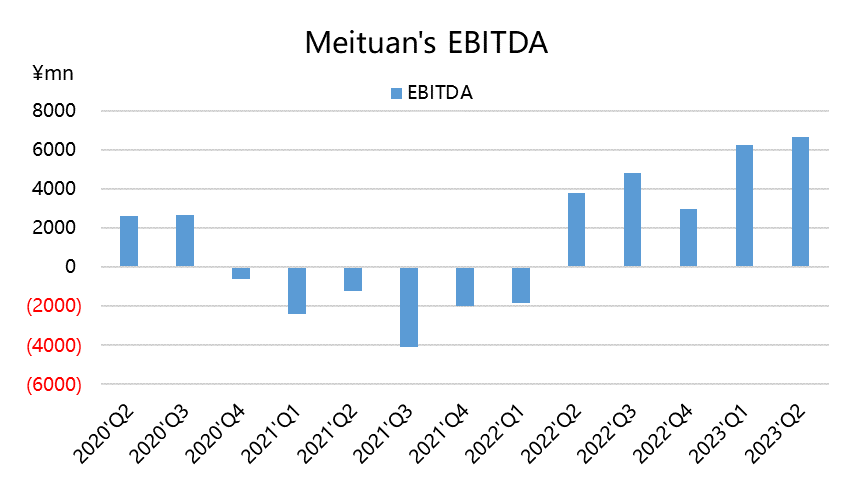

息税前利润为47.1亿元,同比增长10倍,高于市场预期的2.21亿元;

调整后的EBITDA为76.8亿元,远超预期的27.5亿元。

投资亮点

外卖业务稳重有升,毛利又见扩大趋势

包括餐饮外卖和闪购的即时配送总单量达54亿单,同比增长31.6%,这个增速远超上季度的14.9%,也是复苏场景下的又一写照。其中,闪购日单量峰值突破1100单。

外卖业务在疫情后两年的平局年增速在15%左右,但此次的复苏显然打破了这个局限,外卖收入同比增长了近28%,当然这个增速有去年基数较低的因素。不过外卖和闪购的客单价下滑,一方面是整体消费大环境的影响,另一方面也是公司补贴策略的因素。

重要的是,随着配送效率的提升,外卖业务毛利率也进一步上升。公司着重提了“灵活就业”的越来越普通,不管它说明什么,对外卖业务成本进一步下降是好事。而公司此前目标的单均1元利润也应该在这几个季度持续突破。目前来看, 闪购业务相对外卖来说波动性更强一些,但也有望在2024年左右实现盈亏平衡。

到店酒旅全面复苏,本地生活竞争影响利润

一个非常好的信号是本季度的广告收入(在线影响)增速达到了40%以上,单季贡献了100亿元的收入,也赶上了佣金的增速(47%)。很显然Q2的商家活动更活跃一些,同时出行等业务也是在沉寂了三年后全面开花。

佣金收入也是美团最早在复苏中崭露头角的,Q2的延续了这种优势,广告收入也随之增多。更多的直播以及特价团购等消费场景的建立,所产生的增量有望进一步在后续几个季度中呈现。

而另一方面,与抖音的本地生活竞争是很多投资者关注的焦点,这个季度的复苏也可以让他们松一口气。我们认为,

1抖音的到店服务侧重品牌宣传与种草,相对在营销方面有优势;

2美团的到点服务更侧重于就餐服务本身以及海量的用户评价数据;相对在成交方面有优势;

因此,一个是重点在“荐”,一个重点在“用”。而美团多年来与商家形成的服务,包括点餐、支付系统,也进一步为用户和商家提供价值,增加交易频次与粘性。

现阶段,到店服务仍然处于复苏的大增量期,市场的增量足够两家同时获得更大份额,短期内也很难有更多的有威胁性的竞争者。

短期来看,最大的影响可能是在利润率方面。

我们看整体Q2的核心商业毛利率与上个季度持平,而外卖业务的效率提升也有助于毛利率上升,而酒旅、广告业务本来就是高利润率的,因此整个到店服务实际上在利润率上有所下滑。

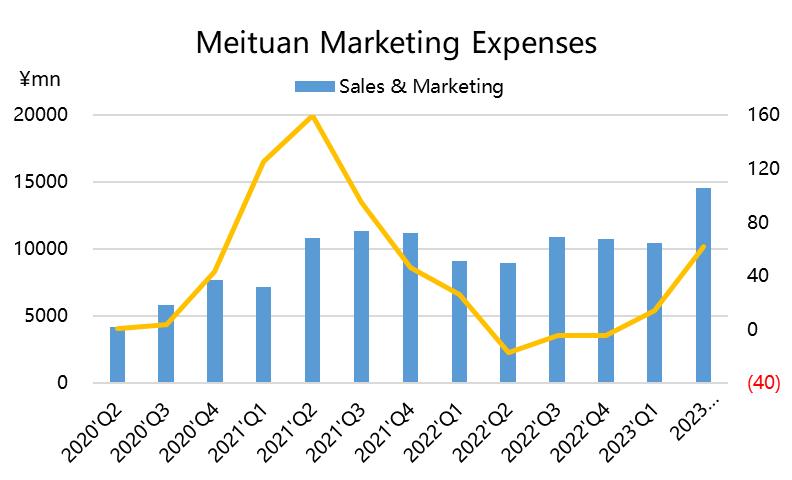

同时,我们也看到本季度的营销费用上升了62%,除了创新业务方面的补贴,为了应对竞争,在到店商家方面的补贴也不少。

新业务仍在减亏

至于以美团买菜和优选为主的新业务,Q2收入同比增长18%,与预期相比略一定一些,主要还是因为公司降本增效的整体趋势,当然也有去年特殊时期,闪购等业务复苏较快的因素。

该部分的亏损也进一步缩窄到了50亿出头,经营亏损率缩窄至30%左右。

利润率仍有上行空间?

随着利润率较高的广告、酒旅业务增速恢复,外卖业务的效率稳步增长,新业务的减亏继续进行。美团的利润率一步步创新高并不意外。

公司整体的毛利率上升到了历史性的37%,远超预期的33.4%。

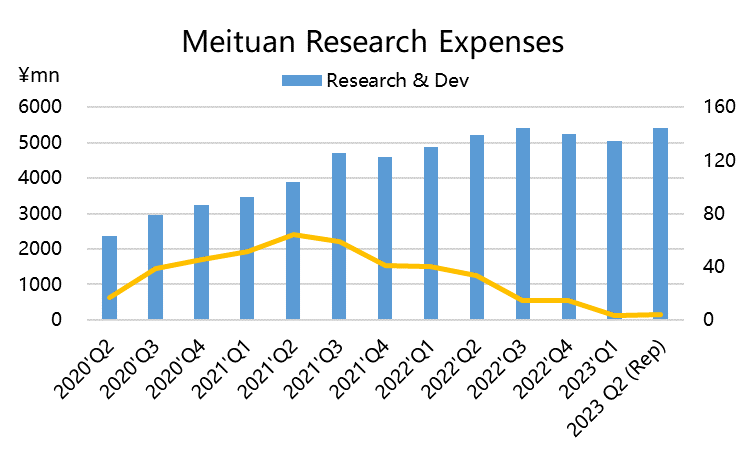

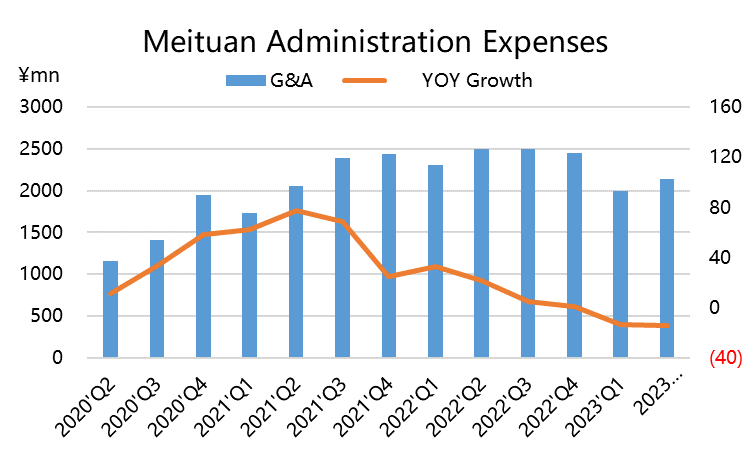

运营方面,管理费用继续收缩了接近15%,研发开支同仅增4%不到,后续的空间更是由规模效应来体现。

Q2的其他收益也达到了15亿元,由于整体环境复苏,加之美团的强大现金流,在理财收益和公允价值变动的增量上也更大。

估值和股价

美团目前的各业务的利润虽有变动,但是整体利润符合线性增长的情况。由于这两年刚刚处于稳定盈利的前两年,因此往后利润的增速可能会更高。

Q1时我们讨论过,在不考虑新业务的情况下(亏损),2025年的核心商业收入能达到2900亿元,以15%的利润率,则利润接近为435亿元,以25倍市盈率来算,估值为1.25万亿港元。即便以较高的22%的WACC(Bloomberg)做贴现率,则2023年每股也有134.7港元。用正常的15%左右的贴现率,再加上新业务部分,远远不止这些。

但是目前来看,利润率上限还有可能提高,意味着估值中枢并不止这些,以目前的140港元的价格,显然还是过于保守的。

从Q2开始,业务不确定性的因素基本上可以缓解,而此前来自某些股东方面市场抛压也基本没有了。

目前缺的只是投资者信心了。

精彩评论

现在美团上好多商家都用的假门面照片,实际上都是小作坊

长期看好美团,还在成长中

美团业绩确实可以的。很强

盈利上涨幅度很不错,可以

有啥好研究的,明天高开低走