中国的SaaS行业迎来里程碑时刻,钉钉最新公布商业化进展,截至2023年3月末,钉钉软件付费企业数达10万家,其中,小微企业占比58%,中型企业占比30%。这不仅是商业化加速的成果展现,更是其商业模式正确的验证。

钉钉成立于2015年,由最初的服务中国企业的免费在线办公协作、沟通的APP软件,一路发展成为今天的超级企业组织协同办公和应用开发平台。

过去几年SaaS公司遭遇了挑战,我平时关注很多的一家A股龙头市值从当初最高的1800亿元下跌到现在的600亿元,而且公司业绩陷入亏损,让广大投资人极其失望。

如果投资者不能从总体来看清楚整个智能化产业的发展态势,是很容易在这种局面下亏钱的。作为投资者,一定要知道行业正在出现什么样的变化,哪些公司代表了新的变化。

庞大的用户规模和付费企业数,说明钉钉已经成为超级APP,同时也发展成一个潜力无限的PaaS平台。中国互联网行业有句老话来讲公司估值,“百亿的软件公司,千亿的平台公司”。

那现在该如何正确看待钉钉,以及如何评估钉钉的商业化能力?我们可以与同类或者相似的国内外公司做一番比较。

首先可以确认,钉钉的商业化做的确实不错。我以前面说过的那家A股SaaS龙头为例,这家公司在面对钉钉、企业微信为代表的新一代公司竞争,已经越来越乏力,这几年营收增长停滞,为了维持90亿元的营收规模,企业营销成本和产品成本大幅增长,导致净利润逐年下滑,从当初的10亿元下跌到去年的2亿元,今年上半年更是出现8亿元的巨亏。而这家公司目前的市值是590亿元人民币,约合80亿美元。

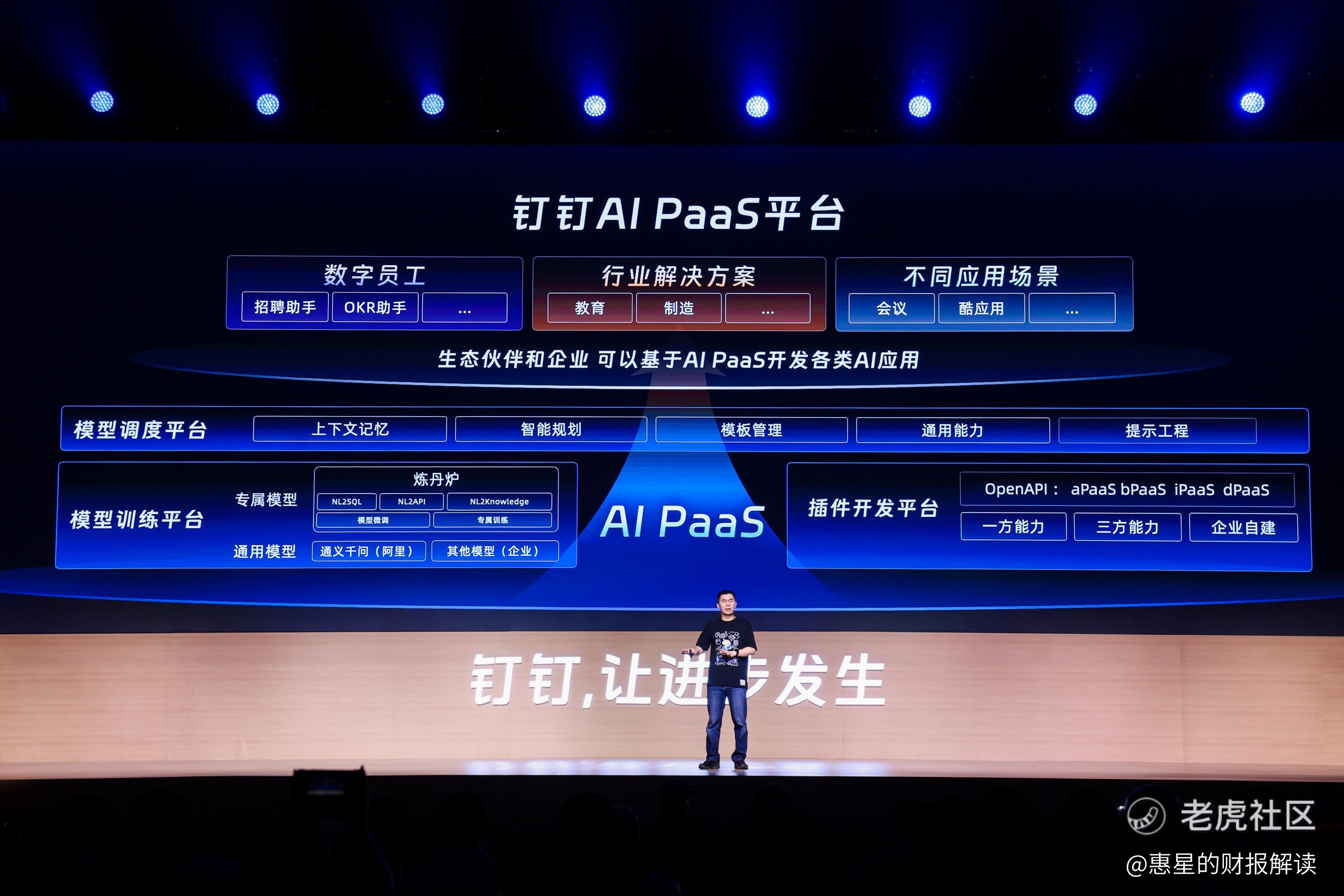

说白了,钉钉们不是传统的软件厂商,不是单纯的SaaS软件,更不是以项目制模式发展的公司,他们其实是带有互联网基因的数字化平台。

对比钉钉和这家公司,钉钉商业活力更盛,钉钉现在的付费DAU超过2300万,钉钉ARR(年度经常性收入)远超半人马公司1亿美元评估标准,GAAP收入中仅软件订阅式GAAP收入也已经明显超过这个数字。这里解释下,ARR反映了当年客户的签约情况;GAAP收入反映了当年实际履约的情况,更真实地反映了经营的实际情况。

毫无疑问,潜力巨大的钉钉已经隐约有超越“前辈”的趋势了,那么钉钉的上限在哪里呢?我们可以类比两家公司做个预测,一家国内一家国外。国内的是金山办公,2022年金山办公营收39亿元,净利润11.3亿元,公司市值1720亿元,约合235亿美元,市盈率高达152倍,这个估值明显有些高估。国外的公司是大名鼎鼎的Slack,Slack于2021年被全球SaaS巨头Salesforce收购,收购价格280亿美元,确切地说当时的收购价格也有一些溢价。

在Slack发布的最后一份年报里,公司年收入只有9亿美元,而且有3亿美元的净亏损。那么Salesforce为什么要花这么高的价钱收购它呢?因为庞大的用户数拥有巨大的商业潜力。根据年报数据,Slack在2021财年有15万6千名付费客户,其中付费超过10万美元的客户有1183名。

钉钉目前的情况和当初的Slack颇有几分相似,用户数量巨大,付费客户增长迅速,商业潜力正在不断兑现。但是又有本质的不同,钉钉toB服务的商业化前景已经逐步得到印证,C端用户和日活已经做到了行业龙头的地位,而且钉钉今年全面接入AI大模型,接下来AI场景想象力十足。尤其钉钉的付费企业里贡献率几乎90%都来自发展韧性十足的中小企业,如何借助产品竞争力和生态整合能力,把免费用户转向付费客户,相信在中国To B行业深耕多年的钉钉深谙其道。

最后谈一些个人看法,作为中国最具潜力的数字化平台,钉钉是非常值得看好的,无论是现在的一些商业化成果,还是未来的前景预测。

精彩评论

230美刀成本的阿里巴巴什么时候能回本?

你说钉钉有没有可能分拆出来单独上市?

以前我们用钉钉,现在我们用飞书

这对 $阿里巴巴-SW(09988)$算是一个利好?

中国最具潜力的数字化平台?确定吗?

我的老板们总是用钉钉限制我