$特斯拉(TSLA)$

By Victor Dergunov From S.A.

摘要

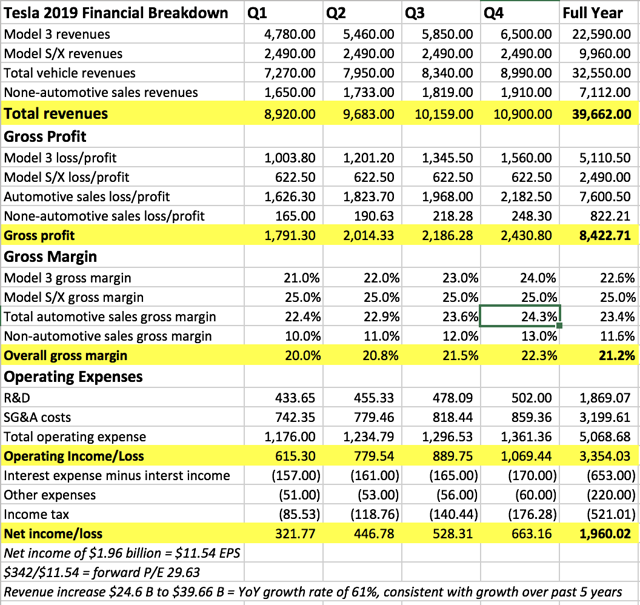

特斯拉的股票在过去的几周内剧烈波动,不断的有爆炸性消息曝出。但是滤掉那些杂音,我们还是能够看出特斯拉仍然按照最初设计的清晰路径向前推进,包括压缩成本,改进运营效率等。这种趋势会逐渐形成更小的行政开支和研发费用,同时伴随着生产率的改进而带来的高毛利。这会使得特斯拉在2018年4季度实现净利润,也能够在2019年实现净利润暴增。预计2019年的EPS大概在11.54美元,市盈率可能会低于30。

特斯拉明年的利润会暴增

特斯拉近几个星期的日子不太平,大量的新闻,甚至是很怪异的新闻持续笼罩着这家公司。股票价格也是短时间内暴涨暴跌。股价从五月中旬到六月中旬已经飞涨了35%,当时对这家公司未来前景的乐观情绪起到了推波助澜的作用。但是,很快,就又因为解聘员工、内鬼事件,各种火情导致股票迅速回撤了约10%。

尽管如此,我们过滤掉那些杂音,客观的把视线投放在特斯拉那些基本情况以及财务指标上时,就会发现公司一直在通往盈利的正确道路上稳扎稳打的向前推进。我们看到公司在全球范围内解聘了9%的员工,这很明显是在削减行政成本。特斯拉也可以放慢研发的投入来做更长期的打算。

除此,改进的自动化和不断提高的生产效率都使得特斯拉在下半年能够真正的释放规模效应,从而有效改善公司的毛利率。这种既降低运营成本又改进生产效率的势头,会使得公司在2019年产生巨大的利润。

裁员的影响

特斯拉最近宣布将裁掉9%的员工,这大概有4100名之多。必须要提到的是这些人可能都是拿年薪的管理岗位,很多人可能是来自于原来Solar City的员工。所以,裁员对Model 3的生产是不会产生负面影响的。

那为何又要裁员?

当然有很多原因,但主要还是经济方面的考虑。首先,Solar City板块,现在主要已经被整合到特斯拉能源部门,现在这个部门急需改进工作效率。无需掩盖的是,如果特斯拉2016年没有收购,Solar City就是一个烧钱的机器,很有可能走向破产。所以,对特斯拉来说压缩这个部门提高效率是早就应该做的。另一个原因是,特斯拉迫切需要证明自己能够盈利,最好是在今年年底之前。特斯拉一个管理岗位人员每年要赚到12.5万美元,所以4100人的裁员则意味着每年可节省5亿美元。这意味着特斯拉在未来一段时间内行政成本会有所降低,平稳,最多是轻微上涨。

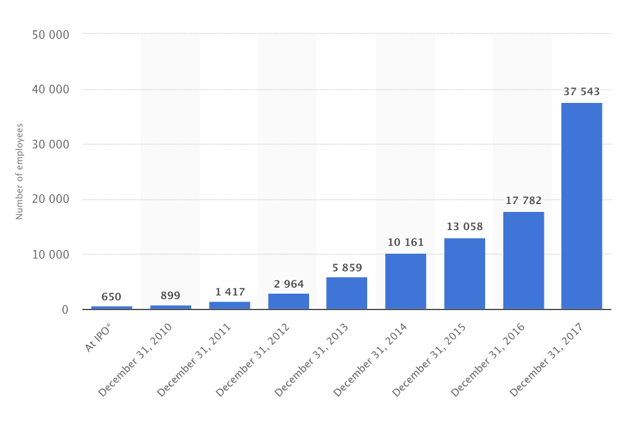

把这个裁员的事情放在公司整体人事结构里看,这也是非常重要的。在最早IPO的时候,特斯拉只有650个全职员工,到2010年也只有900个,在2011年是1400个。然后到2013年就快速上涨到6000名,尤其最近,员工规模呈现了爆炸式增长,公司员工总数超过了4.6万人。

特斯拉现在如此快速的烧钱,这也与庞大的人员结构分不开关系。裁掉4100人就意味着节省5亿美元,这可不是小数。另一个能压缩的是研发投入。研发费用可能会在未来的时间里还会继续增加,但相比快速增长的收入来说,占比会越来越小。

或许裁员和压缩研发费用会减慢公司成长的势头。但特斯拉目前的目标还是聚焦在重组公司来创造利润。公司可以在向市场证明自己的盈利能力后,继续增加研发的投入。

改进的自动化和提升的效率

通过改进自动化,流程得到优化,特斯拉应该能够在下半年实现规模经济效应。除了生产的初期,特斯拉在Model S和X上都持续实现了25%以上的毛利率。Model 3的部分采用了更多的自动化和更快的组装方式,这会撬动特斯拉的规模效应,长期来看也会实现同样的毛利率。事实上,特斯拉已经多次说到,他们希望能在Model 3上实现25%的毛利率。

按照最近的报道来看,公司在Model 3的生产线上实现了95%的自动化程度。这个将在质量控制和其他方面得到显著提升。公司在生产上取得了长足的进步,包括Model 3电池包生产效率提升96%,由初期7个小时加工一个到现在只要17分钟就可以完成。

特斯拉在第一季度分析会议上曾表示Model 3的毛利率应该在二季度底之前会接近盈亏平衡点。一旦周产5k能够持续,公司将大幅度改善Model 3的利润水平。Model 3的毛利率可能在三季度末将增加到15%左右,四季度末达到20%,在2019年会长期稳定在20-25%之间。

2018年全年情况

特斯拉在上个季度生产了34494台车,这对公司来说已经是创纪录的,其中包括8000台Model 3。二季度,特斯拉有可能会完成超过这个数三倍的Model 3的交付,达到3万台(按照彭博社的模型初步估计),并且可能会交付大约2.6万台Model S和X(全年交付10万台)。

此外,一旦该公司在本季度末达到每周约5k辆Model 3的生产目标,保守估计将在今年剩余时间内每周生产大约5至6k辆汽车,随着生产率和效率的提高以及规模经济的开始,该公司的盈利能力将逐步提高。Model 3的毛利率将从本季度持平,三季度将达到约15%,第四季度可能达到20%左右。Model S和X的毛利率应该会继续维持25%。这样按照一季度的报告和交付数据来看,Model S和X的平均售价为9.2万美元。

让我们假设因为通货膨胀,更高的成本选项以及其他因素,现在的平均售价为9.5万美元。这样推算,一季度Model 3的销售收入为4.8945亿美元(8182台,均价5.98万美元)。这也说明Model 3的毛利率这个季度差不多是-9%。还要考虑的是特斯拉暂时没有计划生产入门版的Model 3,公司会选择高附加值的AWD和性能版交付,这可能导致Model 3今年交付的平均售价在5.5万~6万之间。明年平均售价因为入门版的推出可能会显著下降。不过因为购买入门版的消费者可能还是少数人,所以平均售价可能会长期维持在5万美元。其他的竞争者像奔驰C级,奥迪A4的定价差不多都在这个区间。

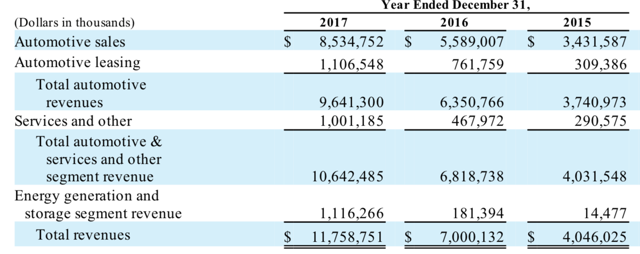

除了汽车销售,2017年租赁、服务、太阳能、能源储存等业务大约占总收入的27%,这个比例在2016年只有20%,2015年是15%。现在能源储存的业务发展极其迅猛,其他业务板块也快速推进,预计这些收入占比也会持续增加。

只想说明的是特斯拉的租赁业务收入也从15年到17年翻了三倍,服务超过三倍,太阳能和能源储存业务更是从15年的1500万增长到17年的11亿,增长77倍。总体来说,2017年的非汽车销售收入是32.23亿美元,从2016年的14.11亿美元增长了128%。

这种增长应该会持续,我们估计今年的非汽车销售收入会做到48亿美元。太阳能和能源储存的毛利率在2017年是22%。不过这个可能会被服务和其他方面的亏损所抵消。租赁业务这边能够做到惊人的36%的毛利率。总的来说,特斯拉的非汽车销售毛利今年应该能做到13%。

因为服务成本超出了预期,导致今年一季度的非汽车业务的毛利率只维持在了盈亏平衡上下。不过随着Model 3的量产持续增长,这一块应该会回升到10%-15%之间的正常水平,这会改善下半年的盈利能力。Solar City的裁员也会帮助提升太阳能和能源储存的毛利率。

2018年生产和收入目标

第一季度:

——Model 3: 8182台*ASP5.98万=4.89亿

——Model S/X: 21285台*ASP9.5万=20.72亿

——非汽车销售业务=8.47亿

第二季度

——Model 3:30000台*ASP6万=18亿

——Model S/X: 26000台*ASP9.5万=24.7亿

——非汽车销售业务=10.58亿

第三季度

——Model 3:65000台*ASP5.75万=37.4亿

——Model S/X: 26000台*ASP9.5万=24.7亿

——非汽车销售业务=13.23亿

第四季度

——Model 3:78000台*ASP5.5万=42.9亿

——Model S/X: 26000台*ASP9.5万=24.7亿

——非汽车销售业务=15.72亿

2018年全年

——Model 3产量=181,182台

——Model S/X产量=10万台

——汽车总产量=281,182台(相对2017年10万台的产量增长177.5%)

我们可以看到,随着产量的提升、效率的提高,特斯拉今年的毛利润应该能够开始覆盖研发的投入,行政成本以及利息支出。虽然特斯拉可能在四季度实现正的净利润,但公司全年还是会亏损超过12亿美元。但与去年亏损20亿美元来说,已经有了巨大的进步。而且,这个季度特斯拉可能还会亏损大约六亿美元,在财务表上可能会是表现最“糟糕”的一个季度。

尽管如此,2019年我们将开始看到更多确定性的东西,公司将持续提高Model 3的产能到周产1万台,这将更加显著的改善生产效率。

2019年预测:生产和收入目标

我们会看到Model 3产量的持续改进,在明年年底达到周产万台。因为持续的需求增长和产能限制,公司可能会略有一定的Model S和X销量增长,预计会在10.5万台。同时,Model 3的毛利率应该会不断提升,最后达到20-25%。另外,特斯拉的非汽车销售收入也会持续扩张,用一个比较保守的5%的增长率来估算,毛利率大约为10-15%。

2019年第一季度

——Model 3: 9.1万台*ASP5.25万=47.8亿

——Model S/X: 26250台*ASP9.5万=24.9亿

——非汽车销售业务=16.5亿

2019年第二季度

——Model 3: 10.4万台*ASP5.25万=54.6亿

——Model S/X: 26250台*ASP9.5万=24.9亿

——非汽车销售业务=17.33亿

2019年第三季度

——Model 3: 11.7万台*ASP5.25万=58.5亿

——Model S/X: 26250台*ASP9.5万=24.9亿

——非汽车销售业务=18.19亿

2019年第四季度

——Model 3: 13万台*ASP5万=65亿

——Model S/X: 26250台*ASP9.5万=24.9亿

——非汽车销售业务=19.1亿

2019年全年

——Model 3产量=44.2台

——Model S/X产量=10.5万台

——汽车总产量=54.7台(相对2018年增长94.53%,其中Model 3增长144%)

2018年的研发费用因为要实现盈利,所以增长率较低,我们给的是同比增长13%。2019年实现盈利后我们该上调一定比例,预估为20%的年度增长率。除此之外,行政成本也可能比2018年会有一定的增加,我们预计比2018年有15%的同比增长。

现在对于2018年的市场平均预期全年收入在196亿到260亿美元之间,明年的预期是276亿到390亿美元之间,明年的EPS估计也从-4.69美元到13美元之间。跨度都比较大。

不过,一旦特斯拉的业绩增长被不断证实,最后的预期就会向最高点靠拢,分析师们还会重新修正他们的预期。所以,预计今年年底和明年特斯拉的股价都会呈现大幅度上涨。

持续存在的挑战

特斯拉还是始终存有挑战。举个栗子,公司有大规模的借贷,他们的资产平衡表显示上个季度的负债为215亿美元。这也印证了公司要努力实现盈利,这样才能有效的支付利息和贷款本金。

还有,公司一直处于烧钱的状态,去年亏损20亿美元,今年很有可能亏损10亿。如果公司持续亏损就会遇到流动性的问题。还是那句话,特斯拉必须要向市场证明他们的盈利能力。

此外,公司未来的融资在很大程度上取决于能否实现盈利。如果特斯拉无法达到适当的毛利率并有效管理成本,它可能无法获得建造未来工厂、生产线所需要的资金。

总结

这个季度大概会产生6亿美元的亏损,全年大概在12亿左右,这是市场给出的预期。不过今年种种的为实现盈利的动作应该能保证在年底前越过盈亏平衡点。这样,明年全年就会是一个利润增长年。

总体而言,该公司今年下半年可能表现出适度的净利润,但可能会显示出明年爆炸性的盈利潜力。我个人预计特斯拉今年的收入会在240-250亿美元,三季度可能还是会有轻微的亏损,四季度会实现正的净利润,全年亏损12亿美元。明年,特斯拉会在

精彩评论