1. 听叔叔说话

上市公司小股东这个角色,本质上就拒斥努力。“努力”这两个字,看着就很卷,上面一个奴隶,然后要出两份力。但小股东连半份力都不想出,只想搭个顺风车,躺平享受被动收入。投资与打工和要饭的本质区别,就是在于投资的被动性—— 要饭是“行行好!”;打工是“行,行,好” ;而投资是,行,哪个行业好?

但被动投资的小股东也是双标爱好者,他们殷切鞭策管理层不能躺,他们要不断创造股东价值。比如对于B站,我们鞭策之心就矢志不渝——叔叔你要好好干活啊,流量那么好,社区粘性那么强,这都理应是最优质的自来韭,变现、货币化、商业化、赚大钱,天理昭昭,老天爷赏饭吃,你对商业化的克制就是对股东的残忍。

所以B站七月底的年度投资人论坛,台上叔叔施展解数,白嫩的额头沁出晶莹的汗水,只为向投资人乡亲们解释一个问题:如何深入商业化基建,B站的印钞机到底在哪?由于财报**近,叔叔这次立下的杆,马上就会见影,于是有了Q2的答卷;当然另外还有一个更加长远的问题:作为中国的油秃油波,B站什么时候能赚钱?叔叔答曰,break even大约会是在明年。2024盈亏平衡,我认为难度不小,叔叔要加油。

2 财报信息简述

2022Q2用户数据如下,我放了2023Q1和Q2以及去年Q2的数据;能看出来用户数长高的骨垢线逐渐闭合,日活近1亿,月活稳定在3亿出头,用户活跃度(日活/月活)稳定在30%,时长稳定在90+分钟,付费用户2500万+。从鱼塘大小的角度,这就是B站货币化基本盘,显然用户数的边际增长递减,end game 来看天花板,估计是1.4亿日活,4亿月活,3000万付费用户,用户使用总时长140亿分钟;剩下的就是拉高鱼塘里养鱼和抓鱼的效率——提升货币化率。

(来源:公司财报)

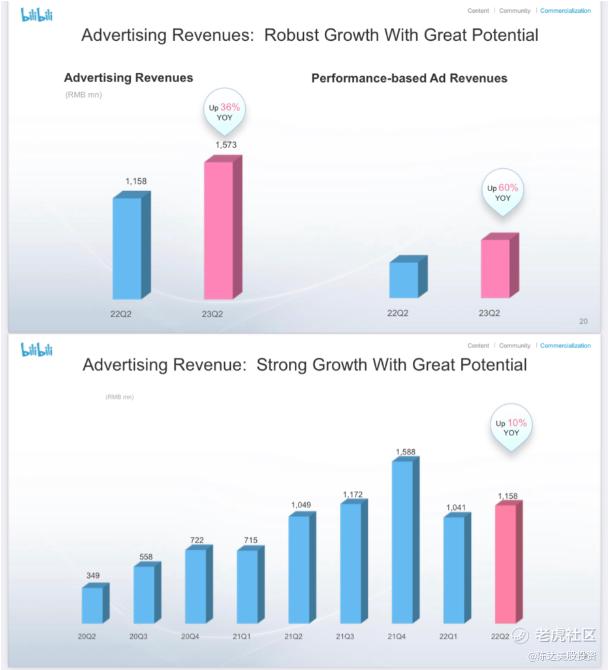

Q2收入53.04亿元人民币,同比增长8%;B站与其他中概不同的地方是2022年Q2没有凹痕,你不能说它基数低(2022年49.1亿,yoy比2021年增长9%),所以8%这个增长数字是一个复利,2021-2023大家都懂的,能有复利的表现,我觉得意思到位了。

而市场如果有任何的快乐,应该是快乐在B站收入结构的演变。昨晚的电话会,COO李旎敲着小黑板说了句 “广告占总收入的比例从去年平均25%左右,到现在上升到了30%,直接地带动了整体毛利的提升”,Q2广告收入同比增长36%,直播收入同比增长32%,这两块是天然高毛利业务,于是Q2毛利同比增长66%,毛利率从22Q2的15%提升至现在的23%。广告收入绝对值是16亿元,其中效果广告收入同比增长超60%,得益于引入交易场景,变现高质量用户流量(下面会谈到具体案例,看看细节)。品牌广告、花火广告收入,也都两位数增长。

(广告收入yoy增长,以及效果广告yoy的增长。上图为2023Q2,下图为截止2022Q2,来源:公司财报)

(收入结构的变化,比起以往的第二季度以及环比的23Q1,广告收入占比明显上升,来源:公司财报)

成本方面,控制支出,降本增效,总运营费用同比下降14%,营销费用下降22%,管理费用下降14%。经调整后净亏损,收窄51%。这个我不管,你说了2024年盈亏平衡,我反正当你明年开始不会亏钱。

(毛利提升,亏损缩小。来源:公司财报)

————

接下来说点个人看法。

3. 广告要做极致,阳光自信,赚钱不寒碜

几乎每一次B站财报都会要去纠结两个问题:1是变现怎么还是难点,2是广告怎么还不贴片。我们不能说一些吐槽没有刺中痛处,比如“B站筛出了最没商业价值的3亿人”,吐得振聋发聩;我们也不能说一些批评没有道理,比如有人说,B站社区氛围低龄化、乱解构,UP主植入广告,弹幕会出现“胡言乱语”、“妖言惑众”,还会有人指引到无广告的进度条。这些用户的行为,本质上非常反商业,反资本主义。

但这跟生态有关系,而生态是可以引导的。我认为其实很简单,B站打造商业生态的态度可以再坚决一点,恶意伤害广告生态的弹幕,经up主反馈一律删除。或者在植入广告时间段根本就发不了弹幕。再或者——阿西巴不要搞那么复杂,直接学youtube上贴片,一个视频五个贴片广告,五秒钟可以skip,部分你不看完都不行。只要是用户爱看的内容,贴片不贴片,视频照样完播,想想我们小时候看的那些广告里穿插的电视剧,就知道这方面容忍度能有多大。商业逻辑可以更加阳光一些、自信一些,无须扭扭捏捏地像极了一个待字闺中的大姑娘。

另外想做中国YouTube,还有一些难点,比如借助谷歌的帮助,YouTube的程序化广告做得很牛逼。但这一块其实不是不能解决,第一是可以找供应商合作,比如汇量科技做这一块就很成熟;第二是B站自己也可以做。一直不做广告,你自然就不知道怎么玩;但当你开始做了,因为你的UP主和广告主,他们在一起的心思很迫切,其实会倒逼B站学YouTube学Google,倒逼在程序化广告这一块做出点东西。甚至说不定还会是新业务增量(想想TapTap的生意模式)。

另外所谓三亿最没有商业价值的用户,这说法肯定也不公允;我们就讲常识,最没有商业价值的用户肯定是收入最低、财富最少的人群,而B站用户显然跟这些人不太有交集。B站的用户不是没钱,只是花钱的意愿需要被触点激活,昨晚李旎在财报电话会里用UP主MR迷瞪、宝剑嫂、大物是也的带货成绩,回应相关调侃。如果能在迷瞪的B站直播间消费平均客单价接近2万的家电产品,怎么能说人没商业价值呢?所以这是一个不愿的问题,而不是不能的问题。但凡你有消费能力,那所有问题都好谈,无非就是如何让你愿意(或者不得不愿意)花钱。

4. 广告怎么玩

至于广告解决方案,其实在内容侧已经都搭起来;中概视频社区类平台,除了对标Netflix的爱奇艺,基本工具箱里工具都殊途同归,比如做垂类广告场景,比如开屏、Story模式(短视频模式)、弹幕+评论区,搜索广告、直播、私域广告——这些形式B站全齐,都在探索。把广告业务做极致,而市场就等你最后啪叽一把的贴片声。

众所周知广告分品牌广告语效果广告两类。品牌广告方面是B站的新玩法,是在今年618带货广告和直播带货,比如头部UP主“宝剑嫂”单场直播GMV超2800万——当然要承认跟行业头部直播怪兽(抖快淘宝)的差距还非常大;但长视频UP主能靠直播变现,在B站逐渐开口子。

效果广告方面也要看思路,ROI可以很高。比如徕芬电吹风在B站,他家老板说能做起来就是在B站搞了一个发布会,然后发视频,发现有个科普电吹风原理的视频热度高,然后他就对这一个视频豪掷1000万(小公司敢这么干,很豁得出去,老板是个狠人),粗暴而反复做地毯式推广增加曝光度,结果这一个吹风机视频的ROI破了10——投了1000万进去,赚了1个亿出来,GMV一年就从1亿到15亿。

举两个生动的案例来说明冰冷的数字后面的逻辑。B站广告收入同比增36%,这要远好于整个广告行业大盘的增速,每个财报我也最关心这一块的变化。

B站前五大广告主,是游戏、电商、数码家电、美妆、食品饮料。非常符合B站用户的调性。这些人收入+一+、年纪大一点,电动车也可以往上冲了。Q2随视频带货产品引入社区,B站电商类广告收入同比增长超140%(这多少得感谢拼多多的大力支持),通过各类带货类广告产品创收的UP主,数量同比增长220%。从生态的角度,B站首要要解决UP主赚钱的问题,因为许多其实是PUGC,他们脱产all in B站,不养活他们,他们就要去找班上了。而用户,说句实话,UP主照顾好了,内容质量数量有保证,用户是不会走的。

5. 结语

估值上来说B站目前P/S(S对应2024年预期)大概是1.7倍,低于可比公司均值,考虑到广告基本盘的增长潜力,这个估值倍数有上行潜力。我看投行目标价普遍愿意给到2.5-3倍,他们姑且说之,我们姑且听之。

我其实还是更关心彻底甩掉了“变现的不好意思”包袱的B站在商业上的成长,戴维斯双能不能鸡起来,你商业上总像个苦行僧一样克制总不行,你不变态股东先变态了。维达·美蒂奇曾经说过:在市场上透明、阳光地收下钱并给出对方想要的商品与服务,是世上最美的景观。———— 除了空气以外,几乎所有可持续的“好东西”,都由公允的对价,长期滋养出来。天下没有免费的午餐。

——————

利益披露:作者持有 $哔哩哔哩(BILI)$ 多头仓位

本文仅作分享不构成任何投资建议

精彩评论

目前P/S(S对应2024年预期)大概是1.7倍,确实很便宜

哔哩哔哩的商业模式和背后逻辑不得不说牛 $哔哩哔哩(BILI)$

分析的很有见地,有些很赞同,很好的一篇帖子

为什么资本要素的回报率普遍要比劳动力要素高呢?

研究过B站,结果把自己变成了铁铁

嗯,被老师种草了,准备抄老师底