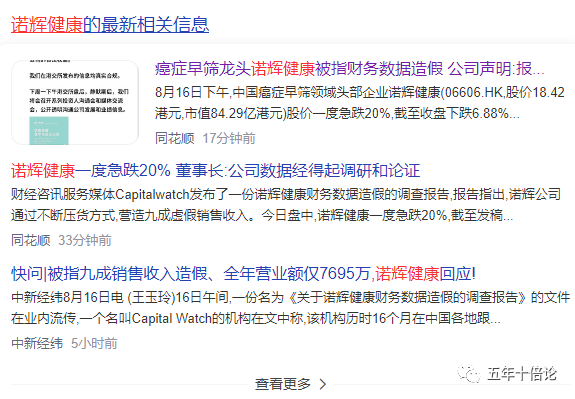

一、诺辉健康财务造假新闻:销售额的90%为造假,盘中暴跌20%!

2023年8月16日下午一封名为《关于诺辉健康财务数据造假的调查报告》(简称“《报告》”)的文件在媒体群内流传,其出具方显示为Capitalwatch。该文件称,诺辉健康通过不断压货方式,营造九成虚假销售收入,公司真实业务量远远不及其公布的财务数据。“根据我们善意推算,诺辉公司2022年全年实际销售额为7695万元,与其公布的7.65亿元相差9倍。”

随着报告发布,下午诺辉健康股价飞流直下,最高暴跌20%+,但是随着管理层放出电话会议通知,股价开始企稳回升,随着电话会议开展,不断有投资者进入会议,并与管理层开展交流,股价最终收跌6.88%。

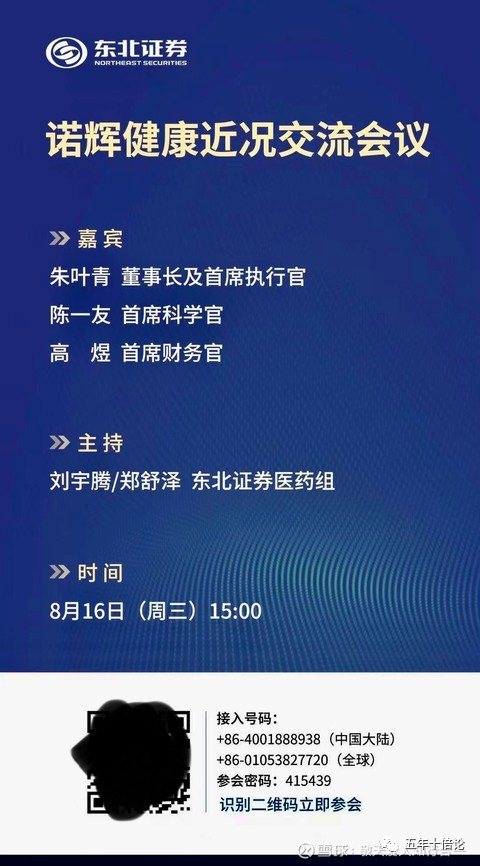

二、公司管理层紧急电话会议:股价反弹,成交量放大,最终收跌6.88%

本人也旁听了8月16日下午三点由东北证券举办的诺辉健康近况交流会上,在诺辉健康CEO朱叶青表示,做空机构通过公关公司多次接触公司寻求合作,但是被公司拒绝了,并表示诺辉健康的每一份数据都经得起调研和论证。

对于投资者比较关心的几个问题都做了回答:包括应收账款、回购资金,业务真实性等,总结起来结论如下:

1.公司CFO说杭州滨江路税务局上半年纳了7000多万税,可验可查,纳税不会造假,可以间接证明收入的真实性。

2.关于应收账款,应收上半年9.5亿,一半以上90天内,3季度正常就能回款。

3.产能没问题,可以约公司去现场参观。关于专利问题,这个问题在上市之前就被很多投资机构问询过,这个是老生常谈,是专利方面没有问题。

4.在业务量上,2季度业务推进正常,最高一天检测超过1万份。

5.关于反腐的影响,因为公立占比小,反腐至少对下半年影响不大。

6.关于医院和体检出厂价相差过大的解释是进院花费了更多的推广宣传教育投入,都是公司承担的,体检和yaodian则是机构自行承担,所以低很多。

7.关于专利问题,早在创投期就一遍一遍审查过了,上市时香港证监会也审查过,是老问题,显示出做空机构是恶意做空,保留法律追究的权利,正开始起草准备。

8.另外,收入确认上德勤严格抽样审计,检测后数据都留存且不可更改,药监局也不定期检查,所以除非德勤一起造假,几乎难以作假。

9.回购的钱准备好了,已经冲入券商账户,21号静默期一过随时可开始。

三、做空报告分析:质量不如“瑞幸造假”的报告详实,做空或蓄谋已久。

做空报告包括以下几个部分:(1)市场背景;(2)专业医疗机构渠道销售情况调研和分析推测;(3)公共卫生筛查项目销售情况调研和分析推测;(4)民营体检机构销售渠道调研及情况分析;(5)电商平台销售渠道调研及情况分析;(6)财务报告分析;(7)调研及推测数据情况汇总。(8)诺辉公司实际检测量预估;(9)诺辉公司关于销量宣传前后矛盾;(10)调研及推测是护具情况汇总;(11)诺辉公司其它违规经验调查事实;

有兴趣的可以找到原文来查看,但是这篇报告的质量明显不如“瑞幸造假”的报告来的详实和铁证如山,更多的数据是“反常、内部人士”等分析,并无太大的铁证,以及列举了一些无关痛痒的不太符合常理的问题,更像一篇问题整改审计的问题清单。

另外从发布时间上来看,这次做空应该是蓄谋已久。在7月10日,公司发布“喜盈”,表示公司业绩爆发式增长后,公司在7月11日高开低走,下跌6.08%,及其反常,后面又是一路暴跌,即使8月4日发布“正面盈利警告”,表示公司经调整净利润由亏转赢后,也依旧继续大幅下跌,并在8月16日出来做空报告,情绪恐慌到极点。

而值得注意的是,公司将在8月21日(也就是下周一)发布正式版的2023年度的业绩报告,所以,公司估计是这份做空报告卖不出好价钱,赶紧趁着半年报还没发布,先给市场造成最大的影响,前面的暴跌,应该是有人提前知道了该封做空报告的存在。

但是从今日的行情走势来看,这份报告更多是配合打压股价,大户乘机捡便宜的筹码。

四、后续走势分析:造假嫌疑较小,当前价位可以赌一把。

对走势的分析包含三个方面的理由。

(1)做空报告层面,不够详实有力。这份做空报告虽然列举的做空理由也是大家都能想到的,也是经常在论坛中被问到的,但是缺乏“瑞幸做空报告”那样详实而具体的证据,更多是“内部人士、个人观察与常理想法、推测”等手段,并且在做空证据的收集上,把宣传中用到的不当词汇,或者数字错差都用上,对于一个严谨的做空报告来说,显得好像在硬拼错做空证据一样。如果真的要想做空,就去监测诺辉实验室收到的检测快递,和发出去的检测快递,监测杭州市最具代表性的医院对诺辉产品的使用情况,但是显然,在这封报告中没有。

(2)公司快速响应,明显有备而来。公司在做空报告发布之后,立马联系东北证券召开了投资者沟通会,几乎谁都可以接入问问题,可见公司管理层也是有备而来,也验证了公司CEO所说的,公关公司找过诺辉健康,要价300万的说法,是公司不同意给做空机构300万的费用,才导致这份做空报告发出来,而且是小道消息发出来。可见本身做空机构也是虚的,估计没捞到太多好处,转而联合打压股价,给需要投资的的人更低的筹码。

(3)从股价走势上来看,恶业打压更多一些。从盘面看,每次暴跌就伴随着成交量的放大,且成交量与股价背离,尤其在8月16日这一天,诺辉健康的股价在遭遇暴跌20%后,还能拉回来,说明8月16日极有可能是最后一跌。

鉴于以上三个理由,个人认为当前84亿港币估值的诺辉健康,2023年的营收预计为10亿左右,净利润预期为2亿左右,所以PS约为8.4倍,PE约为42倍左右,这个估值对于一个爆发式增长的创新医药公司来说是很便宜的,因此,当前价位是可以赌一把的。

五、关键结论

(1)从7月11日开始,诺辉健康的多次暴跌,和这一份做空报告关系密切。

(2)做空报告的证据一般,不够详实有力;

(3)公司管理层有备而来,5亿港币的回购资金已经安排好了,等静默期一过,即可开始回购。

(4)综合分析,这份做空报告的可信度一般,个人更多愿意相信公司没有作假。

(5)当前价位可以赌一把(请注意风险!毕竟苍蝇不咬无缝的蛋)。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论