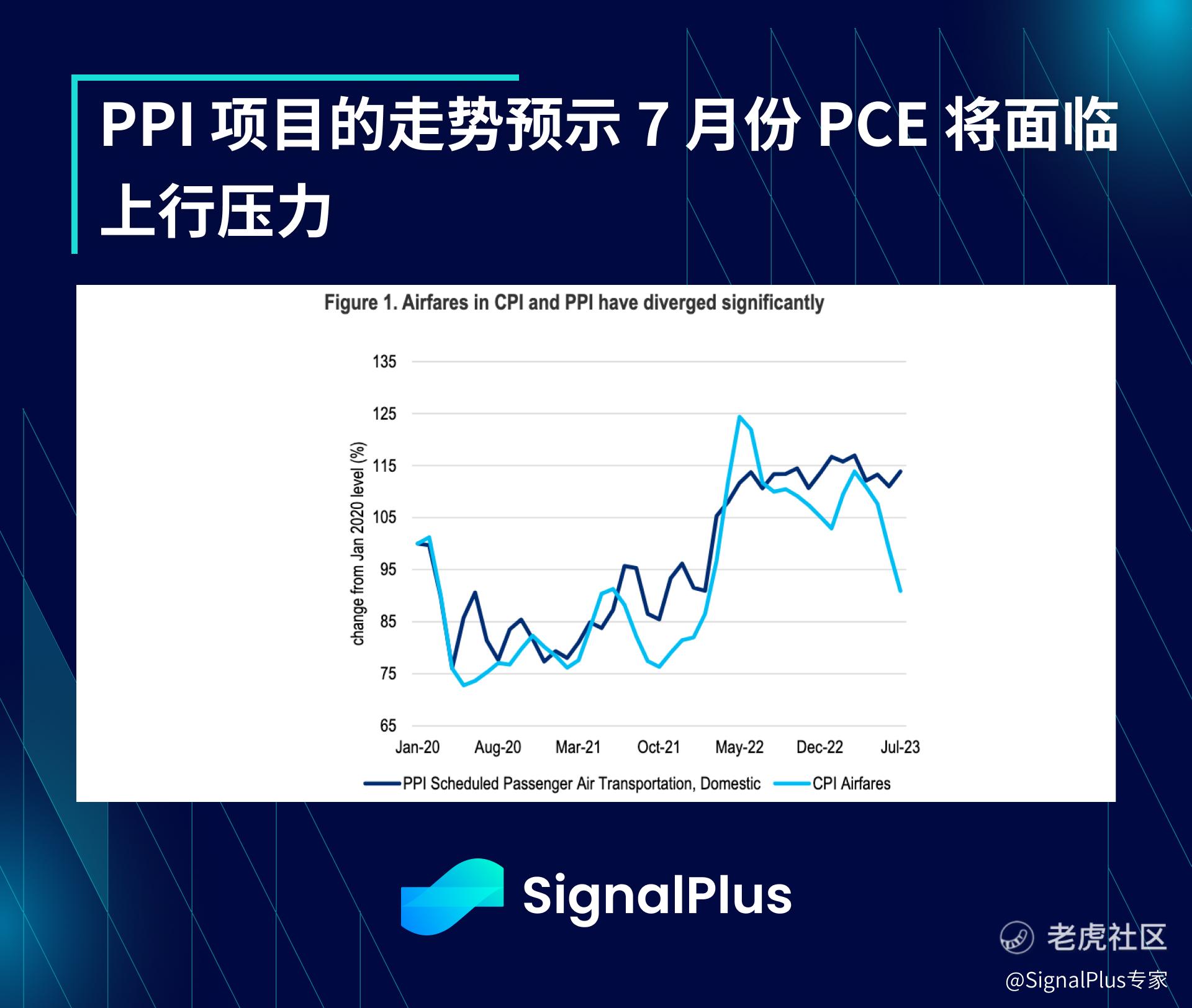

与信息混杂不清的 CPI 数据不同,上周五公布的 PPI 数据明显高于预期,整体 PPI 和核心 PPI 环比上涨 0.3%,为年初以来最强劲的数据,PPI 同比增长从上月的 0.2% 升至 0.8%,且与 PCE 相关的组成项目(例如机票)均高于预期。

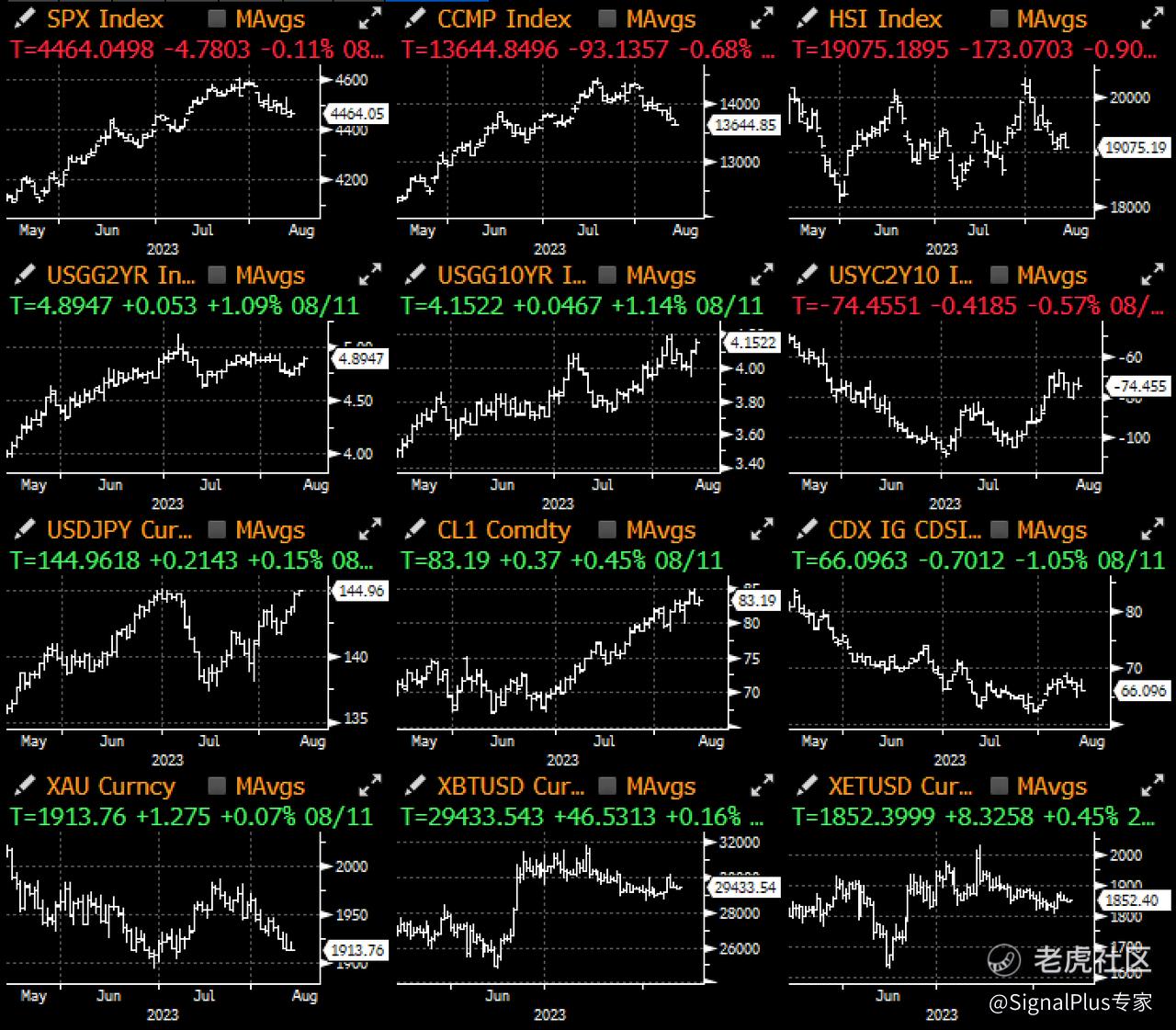

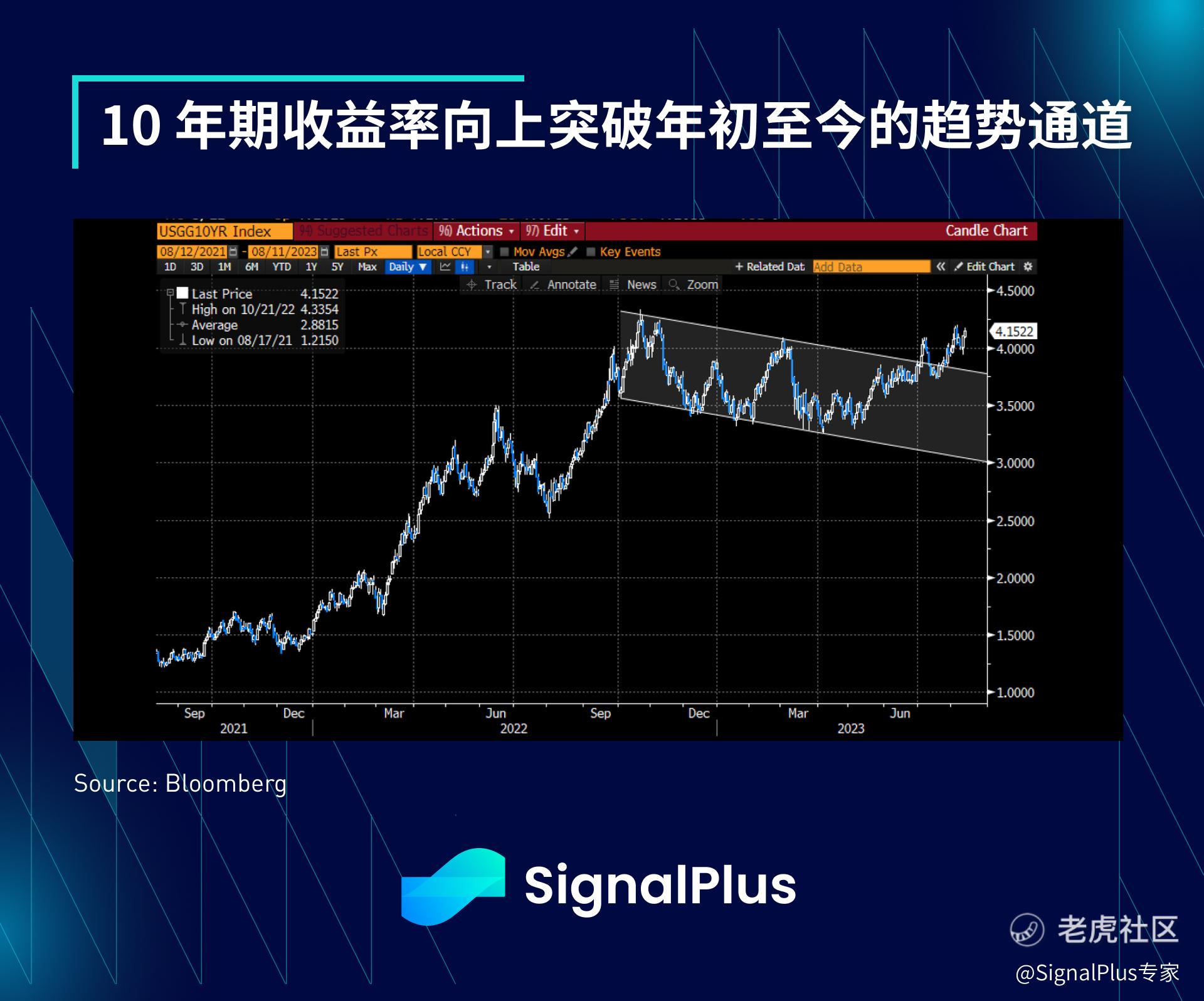

另一方面,消费者信心调查数据相对温和,预期指数稍显疲软,通胀预期也有所缓和;然而,尽管数据较为友好,且股市早盘再次出现抛售,美债仍无法维持买盘,收益率曲线当天上涨了 5-7 个基点,与股市类似,固定收益的图表型态看起来也较为负面,10 年期收益率已经向上突破年初至今的趋势通道,距离 4.25% 的局部高点仅一步之遥,这将是下一个明显的趋势目标。

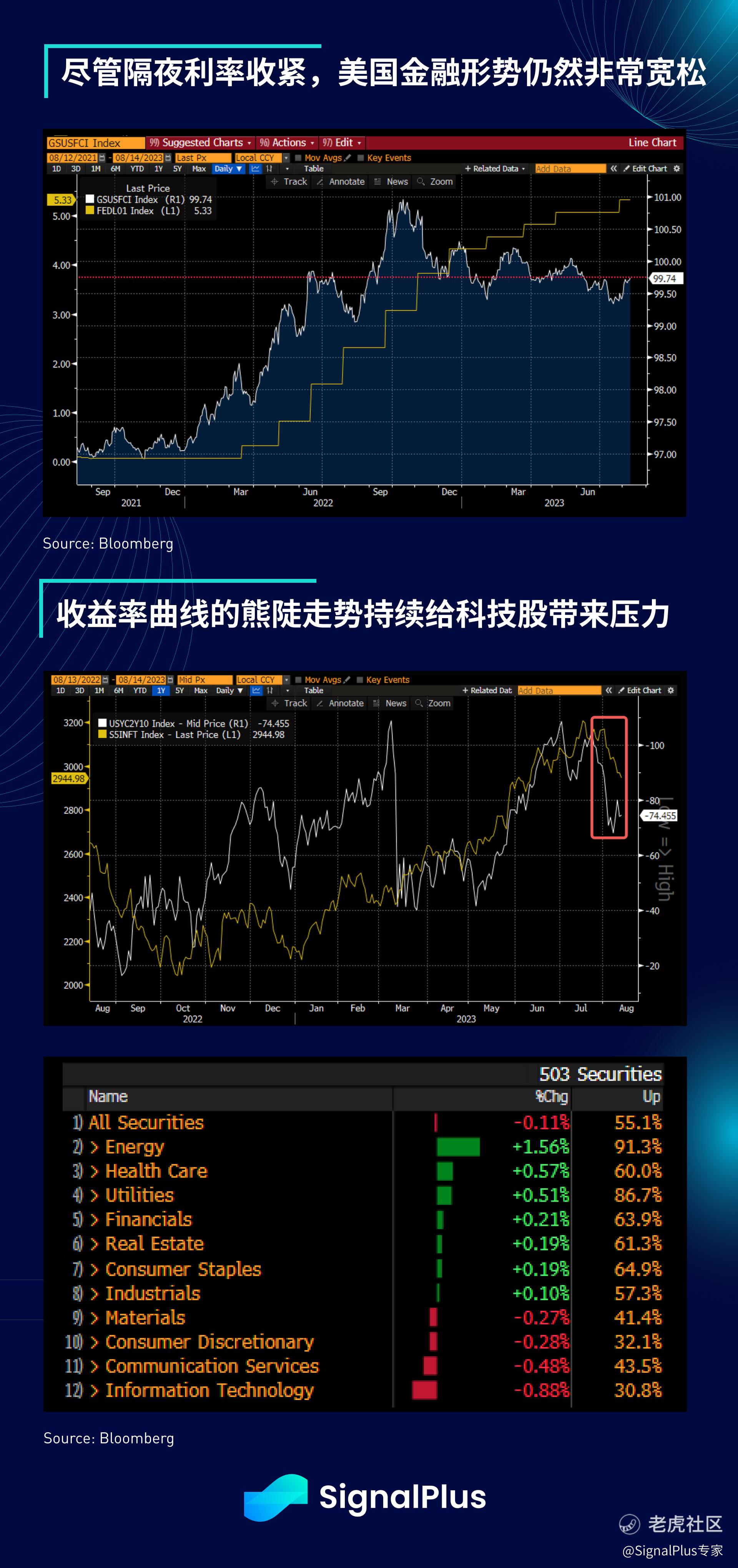

大宗商品价格上涨,油价保持在80 美元以上,美债发行规模增加,加上在隔夜利率收紧时金融形势仍处在同样宽松的水平(现在 5.3% vs 约 3.80% 的水平),即使市场越来越相信美联储基本上已经结束了本轮加息周期,在我们进入月底 Jackson hole 会议的此时,债券看跌的叙事仍正在形成,过去一周,收益率曲线的熊陡走势持续给股市带来压力,科技股的价格走势特别受到影响,Nvidia 自月初以来下跌了 15%。

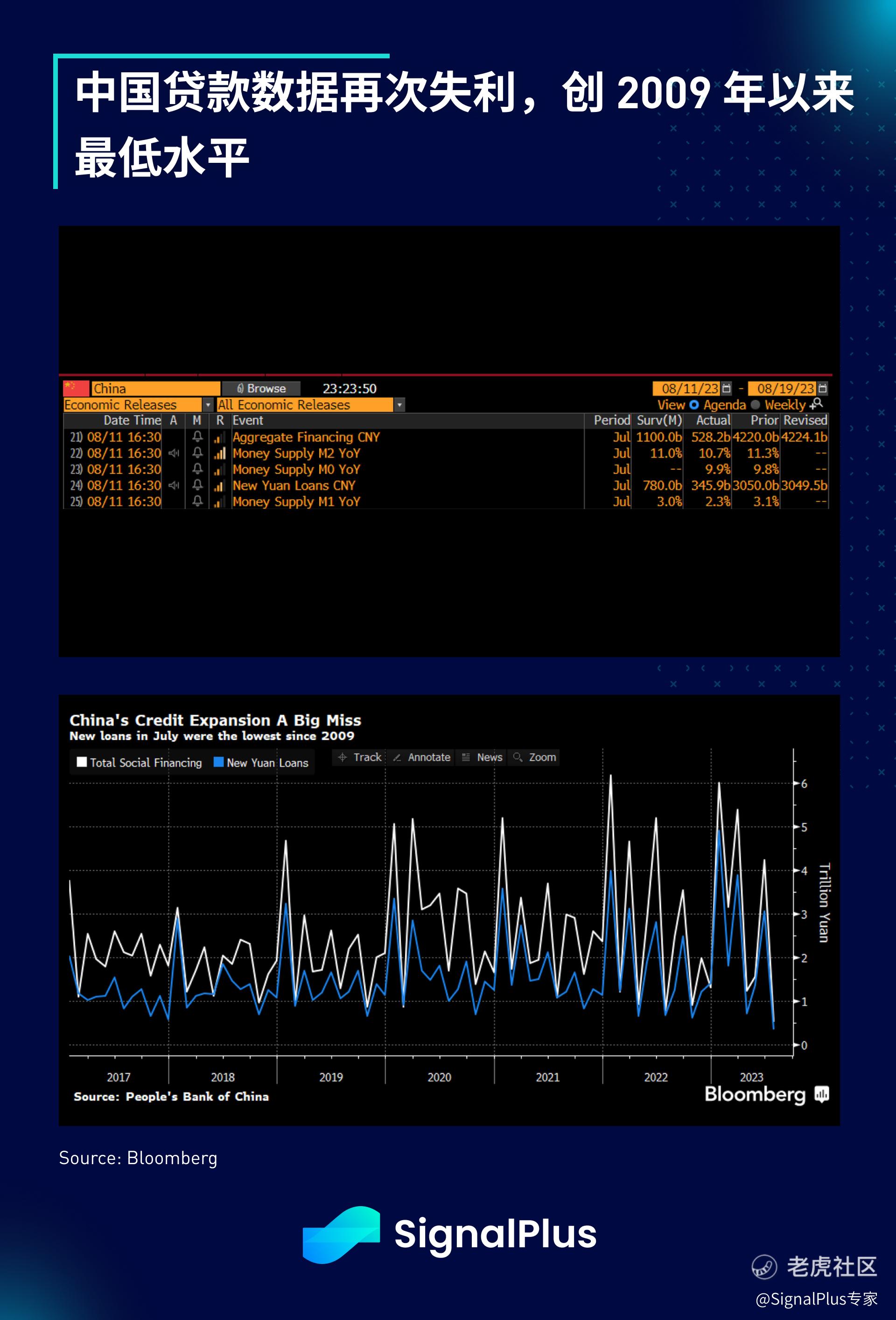

本周将有美国零售销售数据和美联储会议纪要的发布,加上中国 MLF 利率决议和更多中国实体经济数据发布(工业增加值、零售销售、新屋价格),上周中国数据仍表现不佳,新增贷款处于 2009 年以来的最低水平,而社会融资规模落在 5,280 亿人民币,大幅低于预期的 1.1 万亿人民币,市场情绪依然低迷,A 股回吐了政治局会议后约 50% 的涨幅,投资者继续(紧张地)等待人民银行推出宽松政策的迹象。

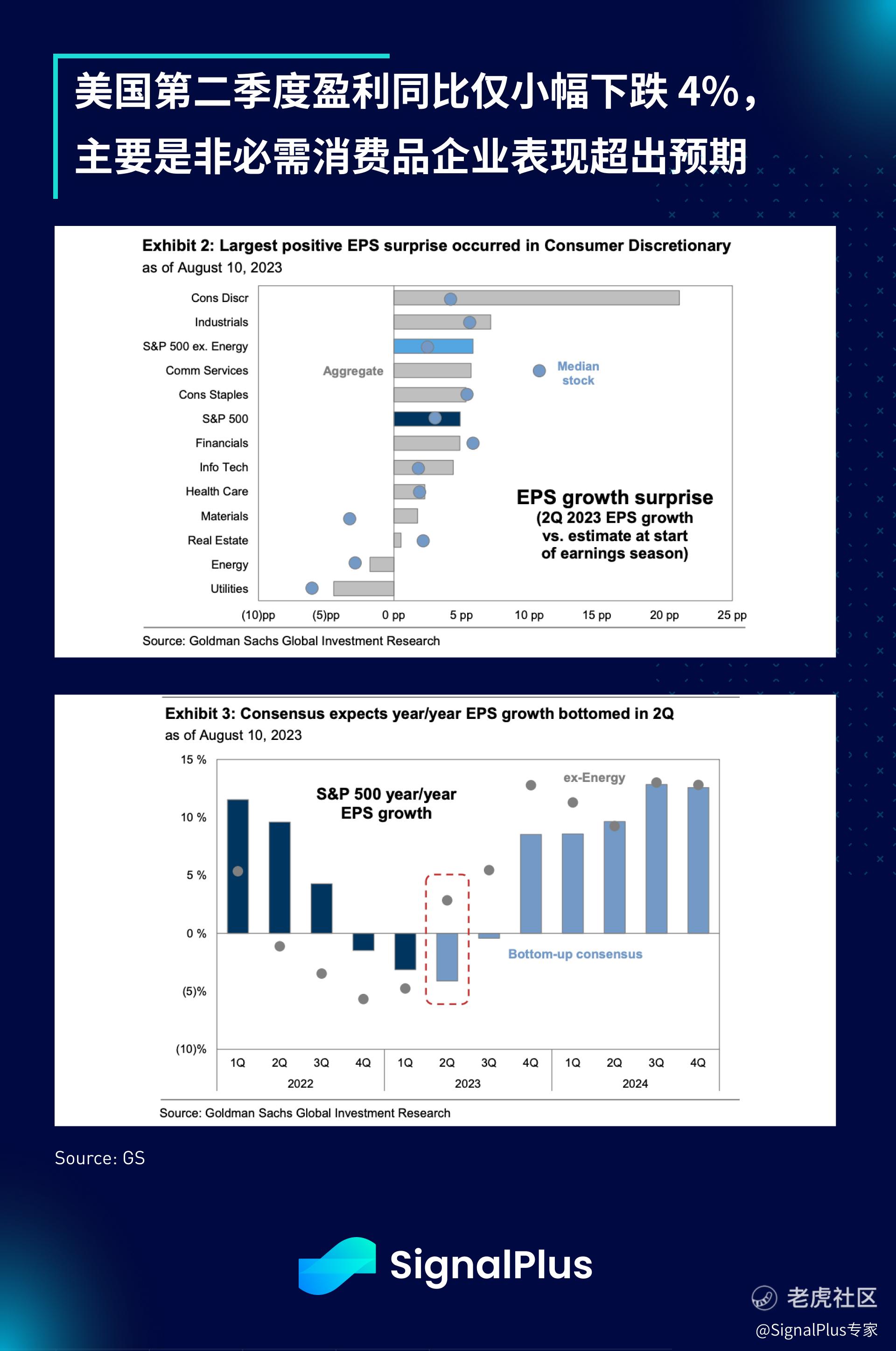

回到美国财报方面,本周将有一连串面向消费者的企业公布财报结果,包括 Walmar、Target 和 Home Depot,美国消费者持续展现卓越的韧性,目前第二季度盈利同比仅下跌 4%,显著优于投行预测的下跌 9%,特别是非必需消费品行业的表现超出预期;此外,市场普遍预计第二季度盈利将是当前经济放缓周期的低谷,EPS 增长预计将在年底前恢复正值。

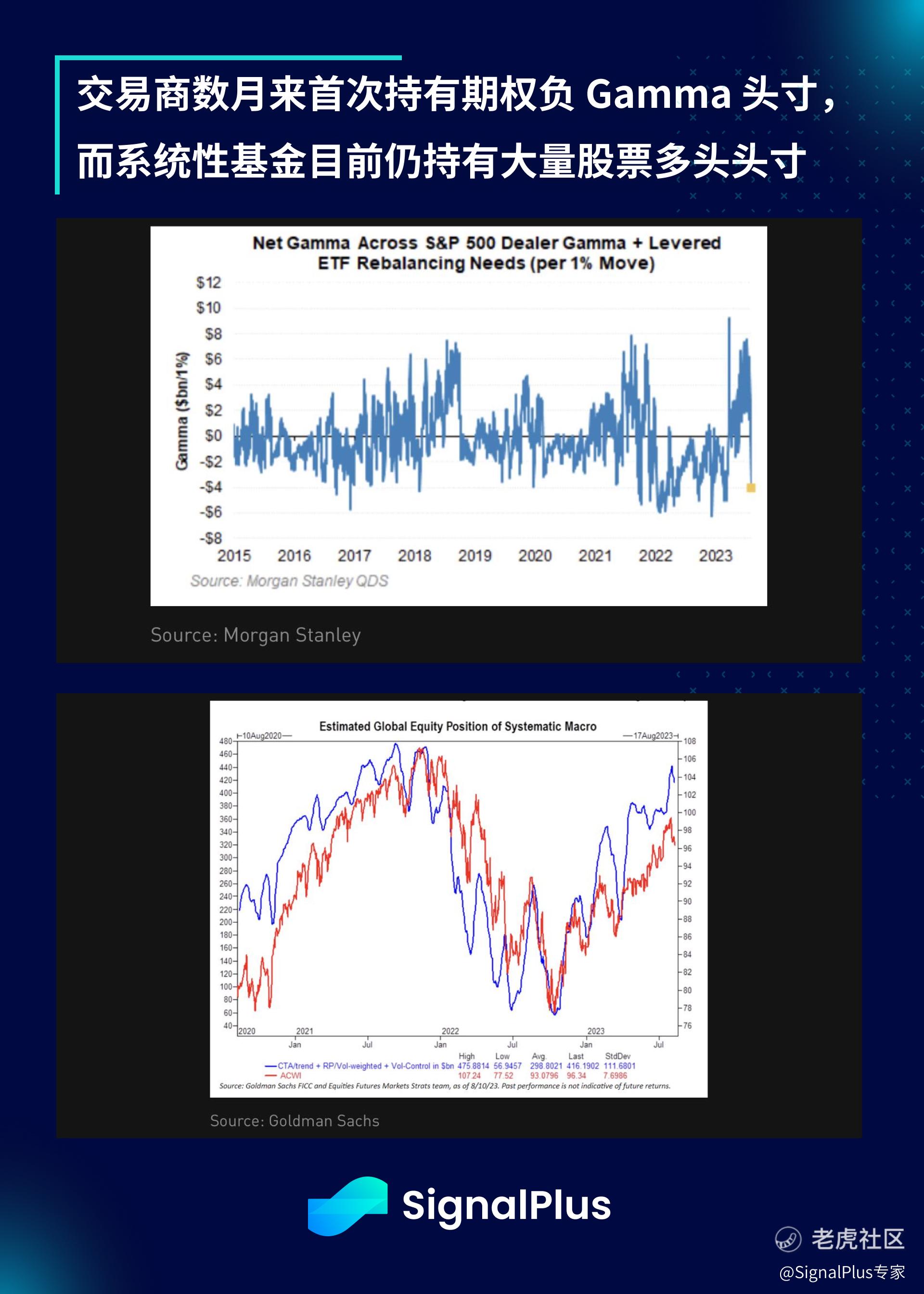

从头寸的角度看,Morgan Stanley 报告称,交易商的期权净 gamma 头寸数月来首次转为负数,这也解释了上周股市出现的一些较剧烈的波动;此外,由于系统性基金仍大量持有股票多头头寸,市场在短期内仍容易受到头寸主导的抛售的影响,我们仍建议在此时采取更具防御性的策略。

精彩评论