一、公司简介

$阿里巴巴-SW(09988)$ 阿里巴巴集团控股有限公司1999年6月28日成立于开曼群岛。公司的使命是让天下没有难做的生意。为了支持小企业发展,公司的创始人创办了公司。公司相信互联网能够创造公平的环境,让小企业通过创新与科技拓展业务,并更有效地参与国内及国际市场竞争。公司的决策以长期使命为指引,而非着眼于短期利益。公司旨在构建未来的商业基础设施。公司的愿景是让客户相会、工作和生活在阿里巴巴。公司不追求大,不追求强;公司追求成为一家活102年的好公司。

随着公司的业务不断扩展,从商业拓展至云计算、数字媒体及娱乐等众多其他领域,阿里巴巴已进化为一个独特的、充满活力与创新的数字经济体。公司已设立了未来5年的战略总目标服务全球消费者,其中有超过10亿的中国消费者,创造10万亿人民币以上的消费规模。公司相信五年目标使公司能更接近实现2036年的愿景服务全世界20亿消费者,帮助1,000万家中小企业盈利以及创造一亿就业机会。

二、基本面

2024财年一季报于8月10日公布,显示:

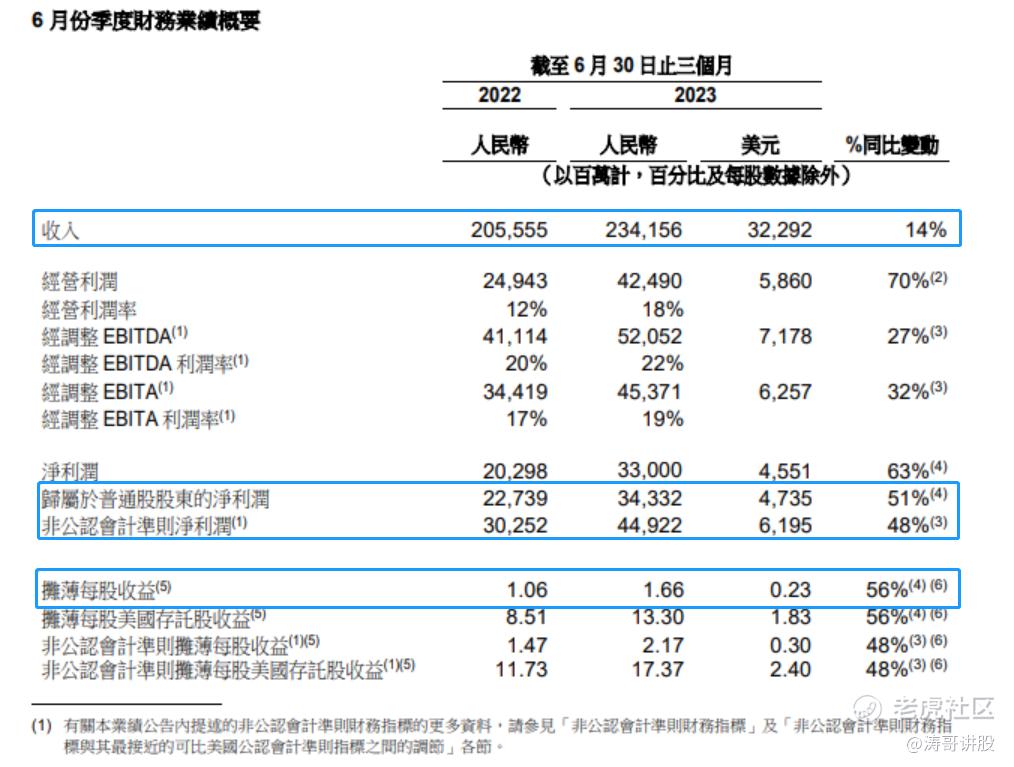

营业收入为2341.56亿元,超过彭博一致预期的2237.55亿元,同比增长13.91%。归属于普通股股东的净利润为343.32亿元,同比增长50.98%。摊薄每股收益为1.66元。非公认会计准则净利润为449.22亿元,同比增长48.49%。

综合毛利率上升了2.29个百分点,达到39.21%。与去年同期相比,公司期间费用率下降了4.16个百分点,为19.90%。其中,销售费用率为11.55%,管理费用率为3.12%,财务费用率为0.76%,研发费用率为4.47%。与去年同期相比,销售费用率下降了0.89个百分点,管理费用率下降了0.99个百分点,财务费用率上升了0.16个百分点,研发费用率下降了2.44个百分点。

收入利润均超预期,组织变革初见成效。FY2024Q1公司收入同比增长14%;non-GAAP净利润同比增长48%,均高于彭博一致预期(收入同比增速9%,净利润同比增速21%),源于同期低基数及分拆后经营效率提升。分业务看:

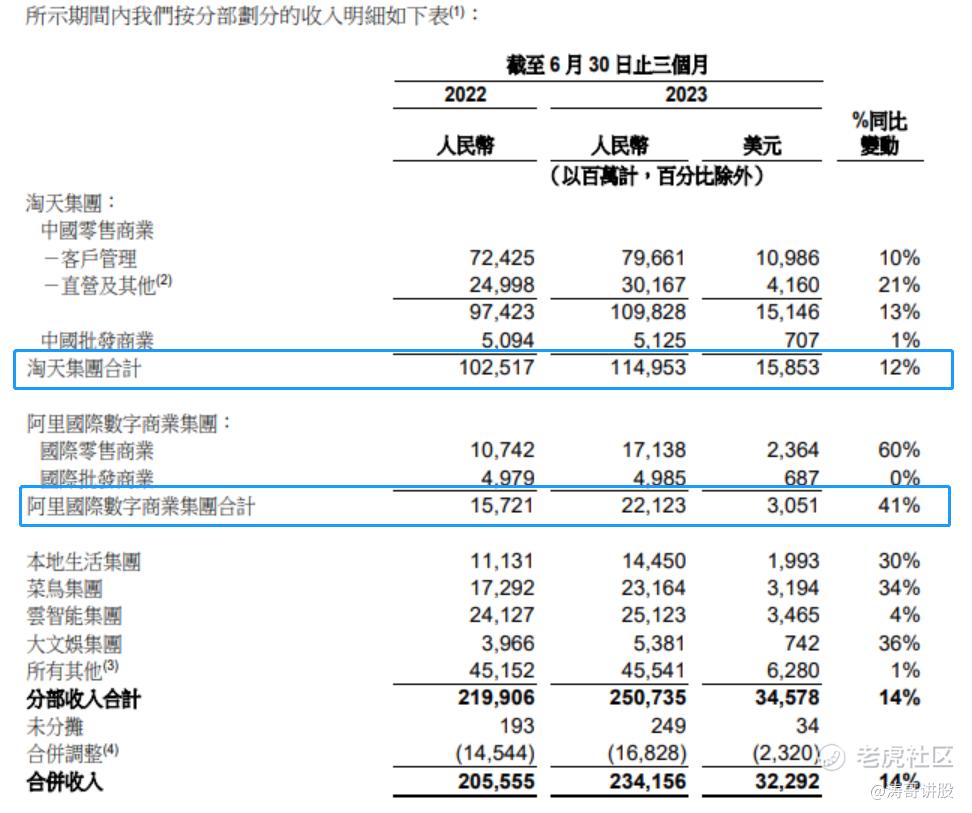

淘天集团收入端低基数下CMR同比增长10%,但仍低于线上实物电商零售额同比增速(14%);商家用户正循环显现,淘宝APPDAU同比增长6.5%,天猫新入驻商家数同比增长75%。

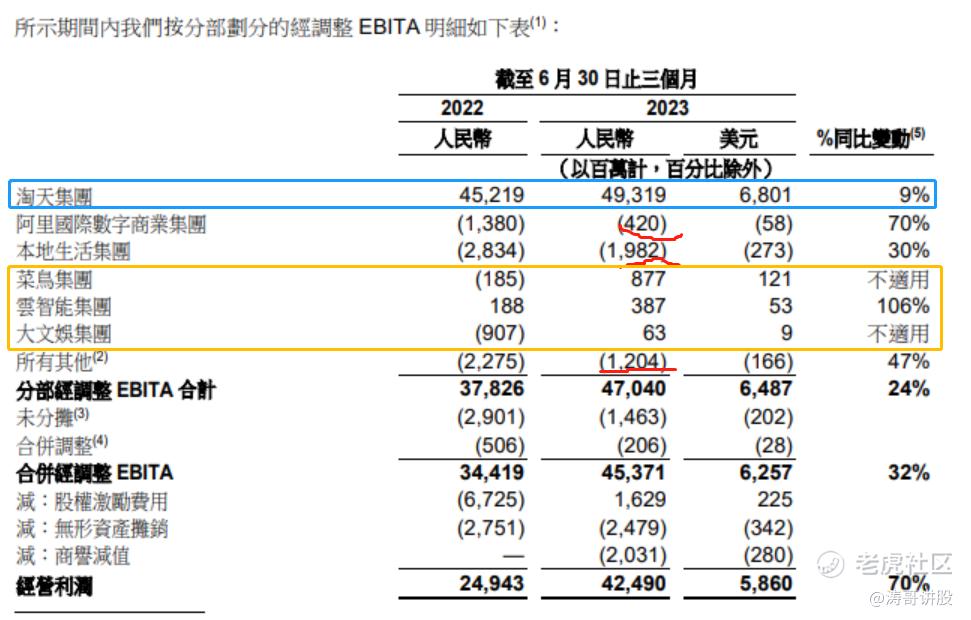

国际商业集团:零售业务强劲增长,运营提效持续减亏。FY2024Q1收入同比增长41%,零售订单同比增长25%;调整后EBITA率1.9%,同比提升7pct。

菜鸟集团:国际及国内单量持续提升,受益运输成本下降及网络效应效率改善,收入同比增长34%,调整后EBITA率同比提升5pct。

本地生活:受益疫后复苏,UE持续改善,订单量同比增长35%,收入同比增长30%,亏损持续缩窄。

云智能集团:受需求端影响收入承压,同比增长4%,AI创新效益体现仍需时间。

随着国内电商业务份额的企稳,“1+6+N”战略提升竞争力并推动价值重估。

公司利润主要依赖淘天业务,但线上流量增长已趋缓,电商行业竞争激烈。因此,公司需要继续推进“价格力”战略,以稳定市场份额和淘天业务的利润率。

“1+6+N”组织调整有利于缩短决策链路,提升各业务竞争力,加快盈利改善进程。随着阿里云、菜鸟等分拆上市,有望进一步推动集团价值重估。

三、技术面

技术指标分析

短期:60分钟级别MACD、KDJ双金、指标下行,ZJTJ显示为主力出货1.6;日线级别MACD、KDJ双死,ZJTJ显示为有庄控盘1.34,震荡上升走势;

中长期:周线级别MACD、KDJ双金,ZJTJ显示为有庄控盘8.45,底部反弹走势;月线级别MACD、KDJ双金,ZJTJ显示为无庄控盘,底部反弹走势;

主力资金动向:20日内主力净流入22.63亿,10日内主力净流入5.91亿,5日内主力净流入5.73亿港元;

四、分析总结

1、基本面。公司1QFY2024业绩超预期,主要得益于核心主业的恢复进展情况良好,经营效率不断完善,以及公司组织管理框架改革的推动。这些因素有助于公司提高经营管理效率,加强各分业态的盈利能力。公司淘宝月活用户数增速亮眼,客户管理收入也恢复良好。尽管短期受宏观环境消费疲软的影响,但公司通过组织变革缩短了决策路径,释放了业务活力,同时降低成本、提高效益,为利润空间的释放创造了条件。因此,公司的中长期表现值得期待。

2、技术面。根据技术指标,60分钟和日线呈下行趋势,但主力资金在过去5天内净流入加速,因此短期内看涨。考虑到周线和月线表现为企稳反弹,以及综合基本面因素,核心主营业务恢复进展良好,组织变革缩短决策路径,释放业务活力,隆本增效释放利润空间等因素,中长期投资价值显现。此外,国内电商业务份额企稳,“1+6+N”战略提升竞争力并推动价值重估,因此中长期投资价值进一步提升。

声明

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

精彩评论