在经历了动荡的代理大战及董事会调整之后,测序巨头Illumina迎来了今年的二季报。

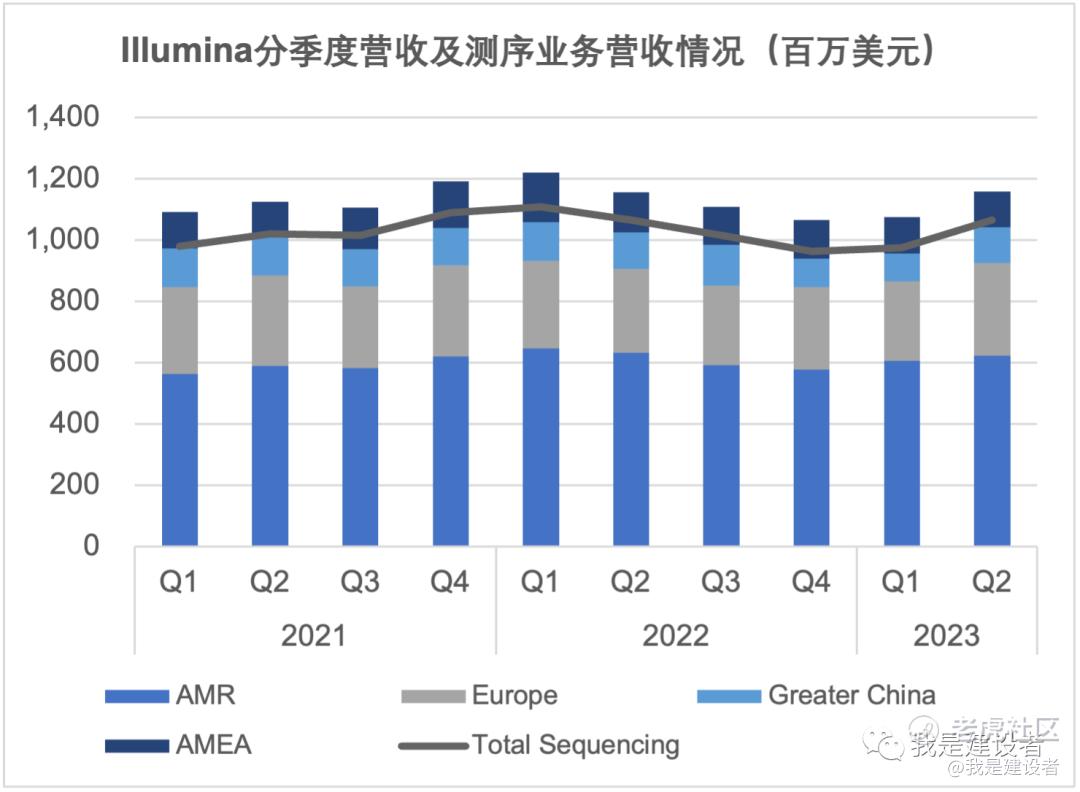

Illumina第二季度录得11.8亿美元的收入,同比增长1%,但较第一季度环比增长 8%。

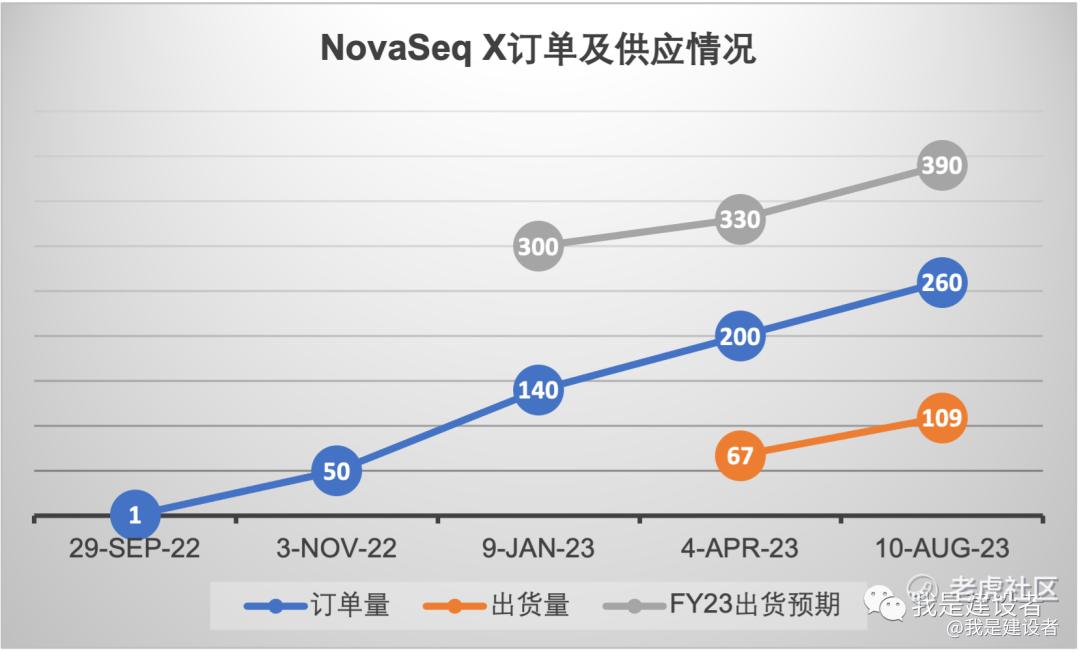

在逆风中,Illumina 提到了一个亮点:新旗舰 DNA 测序仪 NovaSeq X 的出货量强于预期。

NovaSeq X自去年9月底宣布推出,全球范围内收到了积极的响应和兴趣,在今年2月初实现了首台发货,第二季度出货109台,总装机量达到176台。二季度结束,NovaSeq X的订单超过260个,Illumina也不断上调了预期今年所能发货的数量,从年初的300台到一季度预计到330台,现在又将这一数字提升到390台。

公司临时CEO提到,NovaSeq X 的推出是一个比预期更具挑战性的过程(称其为 Illumina 迄今为止最复杂的平台)。这里遇到的障碍并不是新产品发布中的典型问题,比如出现了软件错误,导致安装“花费的时间比预期更长”。为了解决这些问题,Illumina已采取行动,包括6 月发布的软件更新,并部署了额外的资源来帮助客户更快地上线系统。

由于客户逐渐过渡到 NovaSeq X,NovaSeq 6000的需求及出货量锐减,这也导致NovaSeq 6k所能拉动的的试剂耗材收入连续减少。同时,在客户完全使用 NovaSeq X 之前,消耗品的采购量及重复收入也有限,导致耗材的整体收入降低。

粗略来讲,Illumina保持了一个季度60台NovaSeq X订单、出货80-100台的节奏。随着生产能力及供应的不断提升,实现出货390台的目标似乎是可实现的,但需要订单量也要紧紧跟上。如果实现第一年390台的出货,NovaSeq X将成为一个很成功的产品推出,超越6k。但随着老客户完成向NovaSeq X的转变,似乎订单量已经放缓了,持续增长的需求意味着对于后续销售的较大压力。

Illumina 还宣布首席医疗官 Phil Febbo 和首席技术官 Alex Aravanis 已经离职。

Alex Aravanis是GRAIL 的联合创始人,从研发副总裁晋升为GRAIL的首席科学官。此前,他曾任Illumina的研发高级总监,开发了多种测序应用相关的产品。他在2020年6月回归Illumina担任了CTO。(大约一年后,Illumina不顾美国和欧洲监管机构的反对而收购了 Grail。)消息称Alex即将出任另一家公司的CEO。

CMO Phil Febbo是一名肿瘤医师,并具有多年的泌尿生殖肿瘤学的临床基因组学实践,在担任ACMG(美国医学遗传学学院)等多个组织的董事之前,他曾在 Genomic Health 公司担任CMO(主要产品为Oncotype DX基因表达检测,用于指导肿瘤治疗决策,该公司于 2019 年被Exact Sciences 收购),他在2018年3月被任命为Illumina CMO。

Illumina当天宣布了现全球先进科学主管 Steven Barnard接任CTO。Barnard是Illumina的第四号员工,作为Illumina科学创始人David Walt的学生,自公司创立伊始就选择加入,陪伴公司走过了完整的25年历程。他在合成化学、蛋白质工程、表面科学、分析研究和纳米制造等领域的技术开发中都发挥了关键作用。他对Illumina核心技术的深刻理解、培养的系统能力以及广泛的内部联系,他来做CTO这个角色,合理合适!

Illumina更换CMO的速度会比较慢,将花时间审视并评估在临床和医疗方面的战略、进展及需求。事实上,在去年的投资者大会上,Illumina重点阐述了其在临床开发及临床监管上的战略发展计划,以及相应的团队及资源配置。

Aravanis 和 Febbo 都被外界认为是“支持 GRAIL的老卫士”,而现在他们的角色调整,Illumina似乎传递了一个比较强烈的信息,那就是在临床这条路上可能要放缓脚步甚至考虑掉头了。

这无不折射出Illumina在为考虑剥离GRAIL所做的挣扎。

Illumina也很明确地表示,如果该公司在美国第五巡回上诉法院的上诉或在欧洲法院 (ECJ) 的上诉中败诉,那么毫无疑问,将迅速采取行动剥离GRAIL。如果能赢得两项上诉,意味着持有GRAIL将不再受到约束,则将对 GRAIL 业务进行详细审查,再确定如何最佳地处理GRAIL资产,并按照自己有利的条件进行处置。

如果欧洲法院上诉成功,Illumina也能免除任何罚款,而且在后续处理上也会更从容一点。法律和监管程序是有限的,意思是不管是美国上诉法院还是ECJ都会是最终的判决。预计美国上诉法院在今年底做出裁决,ECJ 在2023 年末或2024 年初做出裁决。

这样来看,Illumina大概率是要等到两院的最终判决结果,大概率是要剥离GRAIL,而且大概率将在明年第一季度剥离GRAIL。

这种立场可能不会让一些心急的投资者不满,他们希望能快速剥离 GRAIL,甚至都不值得再额外投入时间和资源。但对Illumina来说,如何找到长期投资者愿意支付80亿美元来进行GRAIL私有化或更多资金来寻求GRAIL公开招股上市已经变成了下一步工作的重点。

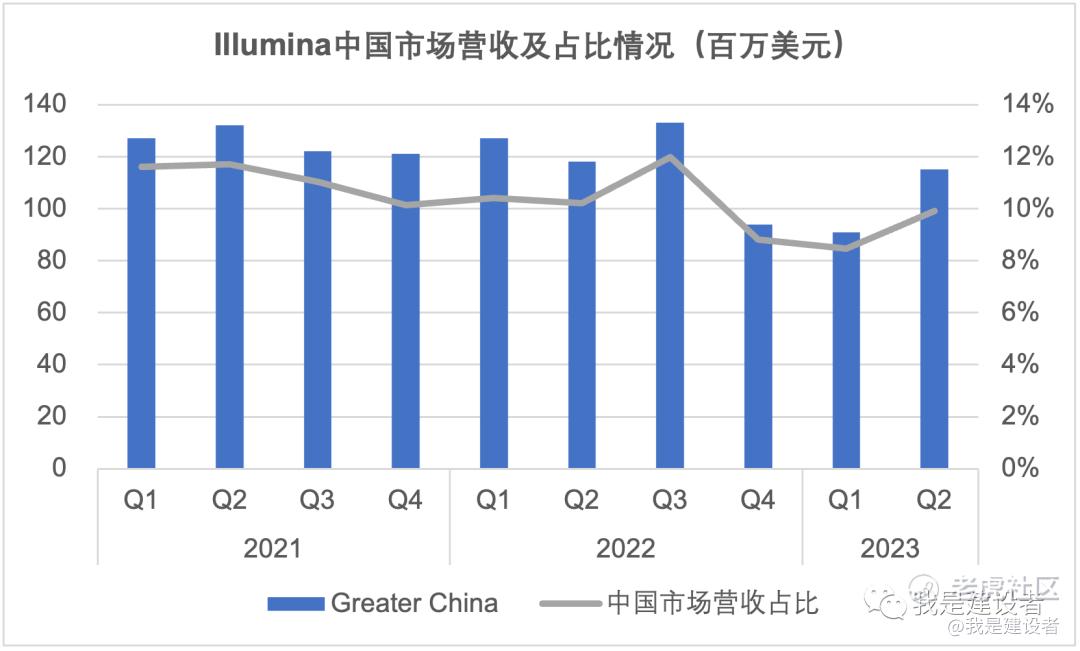

二季度的电话会也讲到了中国市场。

中国经济的复苏时间会更长,尤其是对于临床客户而言,资本和现金流限制也将继续影响客户的购买行为。这种不确定性增加,的确会给后续的收入预期制造不小的困扰。

除此之外,Illumina也首次提到了在中国市场上遭遇的激烈竞争,特别是在中通量测序仪上(尽管在中国以外地区的中通量竞争中取胜概率都很高)。

Illumina 仍在寻找下一任首席执行官,已经面试了多个内部和外部候选人。

按照这样的节奏,新的CEO大概率要到明年才能上任。新的CEO必须应对不断增加的高管流动率、日益激烈的竞争以及如何处理 Illumina 因收购GRAIL而陷入反垄断炼狱的情况。

最终,Illumina 下调了 2023 年的销售预期,预计 2023 年收入将增长 1%,其中核心测序收入将同比持平,下调了上一季度 7% 至 10% 的全年增长预测。预计下半年客户采购更加谨慎、中国经济复苏时间更长,随着客户转向 NovaSeq 导致高通量耗材暂时下降幅度超出预期。这也合理。

后面两个季度,一方面,Illumina正在并持续增加对 NovaSeq X 的客户支持,另一方面,将“继续以严格的方式管理费用基础”,推进公司削减1 亿美元年度成本的计划。

对于Illumina来说,熬过今年,明年就好过了。

精彩评论

目前的医疗赛道正在遭受资本的毒打

第二季度录得11.8亿美元的收入,同比增长1%,但较第一季度环比增长 8%,数据还是比较一般

均线已经产生了共振,可以做空

筹码已经开始带血了,可以适当的进入

什么时候盈利了什么时候再来看这个股票