万华化学$(600309)$的产品有这么几个:

A- MDI

B- 化工品 LPG

C- 一些新型原料

那么成本是什么呢?

2017年万华化学的年报中这样描述自己的成本和采购模式:

采购模式:公司生产所需的主要原料纯苯、煤炭、LPG等为大宗原料,公司通过积极开拓国内外供应渠道,与战略供应商建立良好的合作关系,综合采用固定价、浮动价、合同价等多种采购模式,实现了原料的稳定供应及低成本采购。

LPG 可以理解为天然气,煤炭,天然气和煤炭基本都是燃料。煤炭我们国家是过剩的,这大家都知道。天然气国家鼓励多使用,大趋势价格应该会保持现在的水平,涉及到民生,价格被管控。

万华的成本结构中,

原材料成本(纯苯,LPG)占比73%,能源成本10% (煤炭)

万华自己对成本做了描述,

LPG 的价格应该和石油走势类似,理论上现在是高位震荡时期。

太复杂的我也不懂。我的理解就是 纯苯 需要采用石油提炼。

目前大概在6000多一吨。

可以简单的理解为:

石油-》纯苯 (6300) > MDI( 7400) -> MDI (1.65w ) 市场价格

我是这么估测的,

2017年年报说,

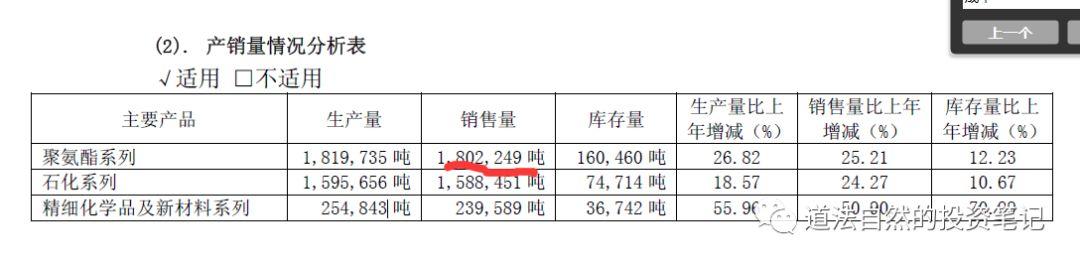

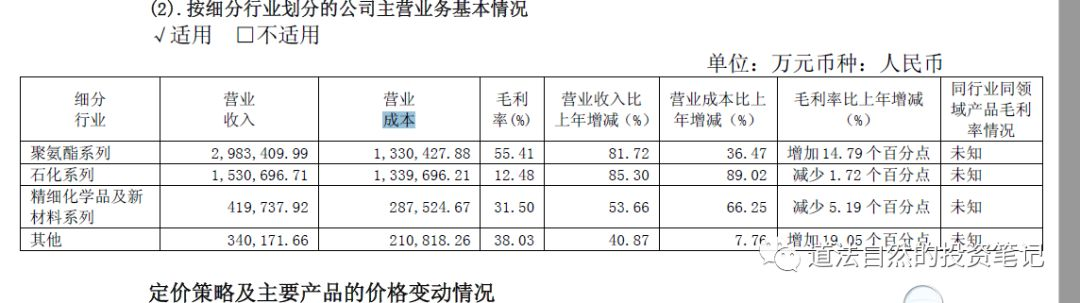

MDI 收入 298亿,180万吨 = 平均出售价格大概在 1.65万

毛利润率 55%, 成本在45%, 每吨的成本在: 1.65*45% = 0.74万

从实物量的销售来看,或许能够更加好的判断万华的销售未来增速。这个实物量大概在25%左右。

2018年4月,网络上有一份资料这样宣称:

而作为石化基础原料——纯苯来说,目前国内供应量仍满足不了需求,因此对外来货源仍有依存度。自2015年起中国赶超美国成为全球纯苯最大消耗区域,因此也较大吸引了各地区对中国的出口热情,其中进口货物主要来源仍集中在东北亚,东南亚地区。

国内纯苯供应占比来说,国产货仍占据80%的江山,但是随着下游新增消耗的持续增加,国内纯苯对外依存度也从10%附近大幅提升至20%以上。另外,自2015年开始,国内纯苯进口量也出现跳跃式的增长,由2016年的155万吨调增至2017年的250万吨附近,有一个较大程度的飞跃。目前来看,虽然国内纯苯供应量也在逐步增长,但是仍不及下游衍生品的增长速度,因此国内纯苯较大的需求空间仍在继续积极吸引这外来货源的涌入。

众所周知,中国纯苯仍是多进口少出口的国家。目前从中国纯苯进口国来看,基本上仍主要集中在东北亚,东南亚地区,其中东北亚地区韩国,日本是中国进口纯苯的主要来源,2017年韩国货占中国进口量的57%左右,日本则占17%左右,另外泰国则占到11%.而美国因其纯苯主要自用苯乙烯居多,美国纯苯在中国纯苯进口市场所占份额较小,仅占到1%左右。因此纯苯受中美贸易战影响相对甚微。

中美贸易战虽然未最终定论,但对于石化化工产品来说,贸易战最终目的是保护本国利益,其中比如与纯苯相关的下游衍生品苯乙烯,苯酚,等产品近期反倾销调查也吸引了众多关注目光,虽然苯乙烯反倾销对于苯乙烯市场行情无明显带动,但是3月下旬的苯酚反倾销则有利的推动了国内苯酚价格的上涨。

目前来看国内纯苯仍处于供不应求产品,国内自身供应量与下游衍生品实际消耗差距仍在百吨附近,但是国内纯苯实际进口量要大大超出实际纯苯供应缺口,因此这也导致了国内纯苯偏宽松的运行轨迹,制约了国内价格运行。而随着2019-2020年千万吨以上级别的炼油项目的大力推进,以辽宁长兴岛,河北曹妃甸等为首的四大石化基地项目将陆续投建,届时将有大量纯苯产出,国内纯苯供应量将有质的飞跃。

似乎,纯苯的价格暂时没有涨起来的很大空间。

5月,

在十七届中国杭州化纤论坛上,万华化学集团股份有限公司采购部的王颂在谈及中国纯苯市场时表示,中国石油苯与加氢苯产量增加明显,虽然2017年纯苯新增产能未有效补充,今年随着舟山石化与大连恒力建设加速,很快将影响中国纯苯产业供需平衡。尤其是大炼化项目在路上将使得中国纯苯产业链成为市场关注的焦点。

据王颂介绍,未来三年,全球纯苯市场最大的变化将发生在中国,因为将有一大批炼化一体化项目上马,并配备巨大的纯苯及下游产能。“大量的一体化苯乙烯产能将得以释放,使得中国很有成为净出口国。”

在他看来,中国强大的终端消费能力将支持未来中国化工产能扩张。

要注意的是:

1 因为MDI的保质期非常短,如果利润压缩,则会出现尽快抛售库存的现象,进而市场中的货源增加,价格出现回落。

2 价格的上涨与供应端有关,其需求在中国市场并没有出现实实在在的好转,成本端变化不大。 所以更多要看的是需求端有没有大的改变。

从需求角度看,

需要角度来看,如果消费持续不振,可能对价格有压力,如果消费比较旺盛,那么MDI 价格是肯定坚挺的。

思考

1 万华化学的主要工业成本元素涨价的概率都不是很大(纯苯,LPG, 煤炭)

2 需求端经济下滑,万华化学的需求是有压力的。就看其他公司能不能提供新的产能或者先压价了

3 石油价格涨,带动万华的化工加工这一块业务利润增加。但是化工加工这一块不是万华主要的盈利来源。

4 石油价格跌,带动LGP, 纯苯价格跌,似乎对万华不是坏事。石油价格跌,炼化化工业务有可能亏损。

万华目前的盈利接近10倍。重组完成后接近6-7倍PE.

在A股很难找到一家这样的公司,有一定定价权,PE才10倍。很难。

精彩评论