好久没有更新AMD文章,上一篇还是2021Q3财报。主要是觉得收购赛灵思后其基本面一直没什么积极变化,完全靠赛灵思输血。今年赶上AI风口,AMD多少也能分一杯羹。

AMD Q2财报:

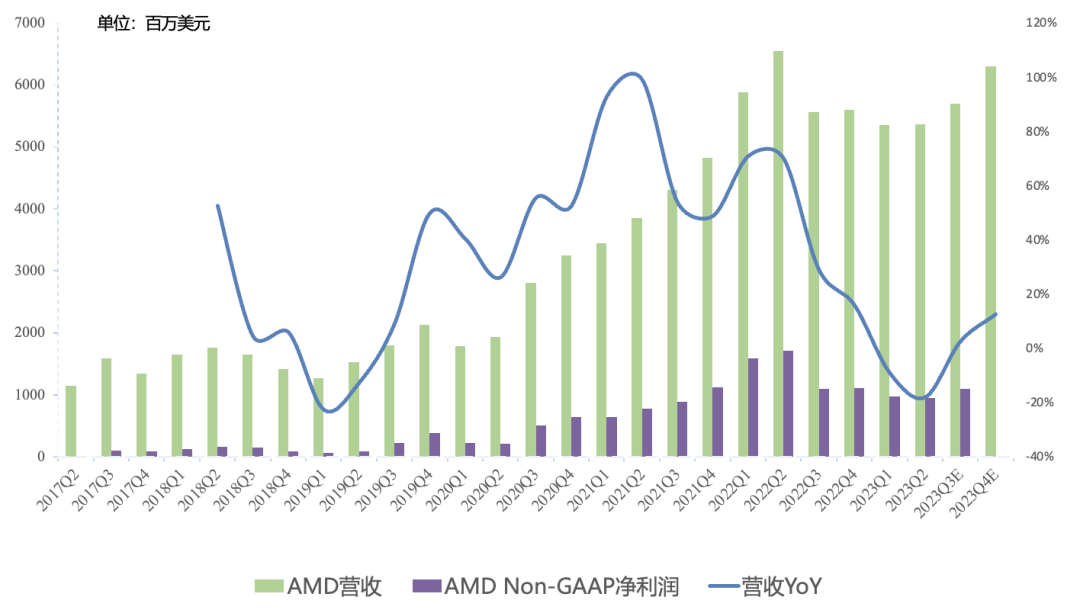

营收53.59亿美元,同比下滑18%,环比几乎持平,此前指引是53亿美元;预计Q3营收57亿美元,同比增长2%,环比增长8%;

GAAP毛利率46%,此前指引是45%,NonGAAP毛利率50%,与此前指引一致;

GAAP经营亏损2000万美元,连续4个季度亏损,此前指引是亏损1亿美元;NonGAAP经营利润10.68亿美元,同比下滑46%,环比下滑3%;预计Q3 GAAP经营利润转正,NonGAAP经营利润10.94亿美元,同比持平;

GAAP净利润2700万美元,同比暴跌94%,环比扭亏为盈,此前指引是亏损1亿美元;NonGAAP净利润9.48亿美元,同比下滑44%,环比下滑2%,此前指引是9.39亿美元;预计Q3 NonGAAP净利润10.94亿美元,同比下滑2%;

经营现金流3.79亿美元,同比暴跌68%,环比继续下滑22%,创2020Q3以来新低;

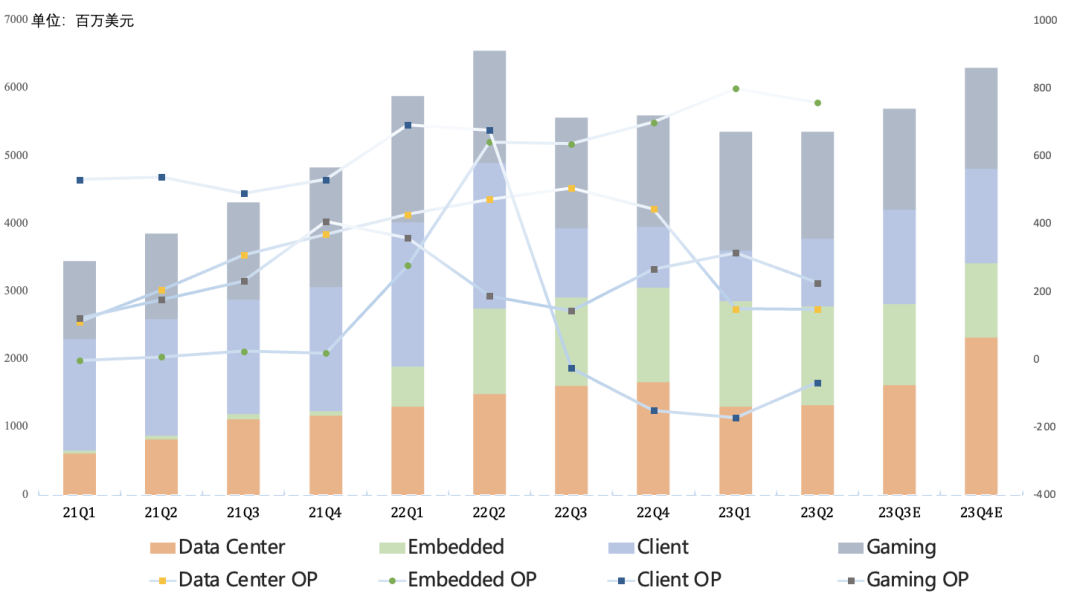

分业务:

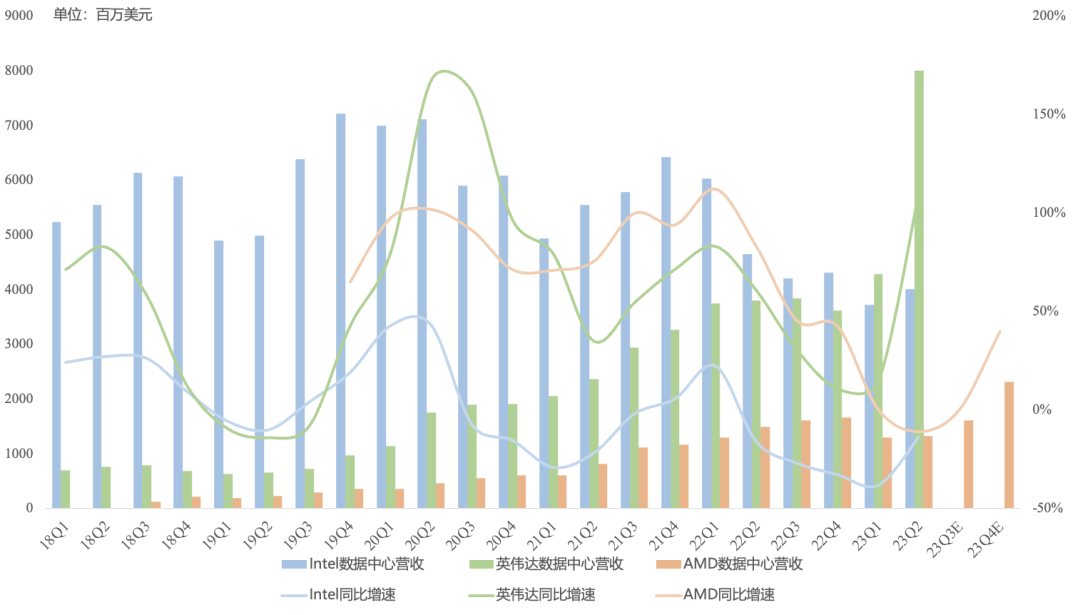

Q2数据中心营收13.21亿美元,同比下滑11%,营收占比25%;经营利润1.47亿美元,同比下滑69%;营收下滑主要因3代EPYC下滑;4代EPYC adoption提升,营收环比接近翻倍,cloud增长明显,enterprise大环境继续疲软,不过EPYC enterprise仍实现了环比增长;整体在X86服务器CPU市场份额提高至25%+;

预计EPYC营收Q3环比增长两位数,主要因4代EPYC ramp;客户对MI300A/MI300X兴趣比较大,Q4 ramp;数据中心GPU全年营收不到5亿美元,占比不足7%,超算占比比较高;Q4数据中心环比增长7亿美元中,超算El Capitan占几个亿,剩下主要是MI300系列;明年主要是MI300X继续放量,这块利润水平跟公司整体水平一致(并不像赛灵思业务那么高);网络方面Pensando DPU adoption提升;

Q2 嵌入式营收14.59亿美元,同比增长16.1%,营收占比27%;经营利润7.57亿美元,同比增长18%,是AMD利润最高的业务,其中大部分是赛灵思;工业、视觉、医疗、汽车、测试模拟、通讯、国防等市场需求旺盛;嵌入式CPU营收实现增长;但由于lead times正常化以及下游客户库存调整,预计下半年嵌入式业务同比下滑;

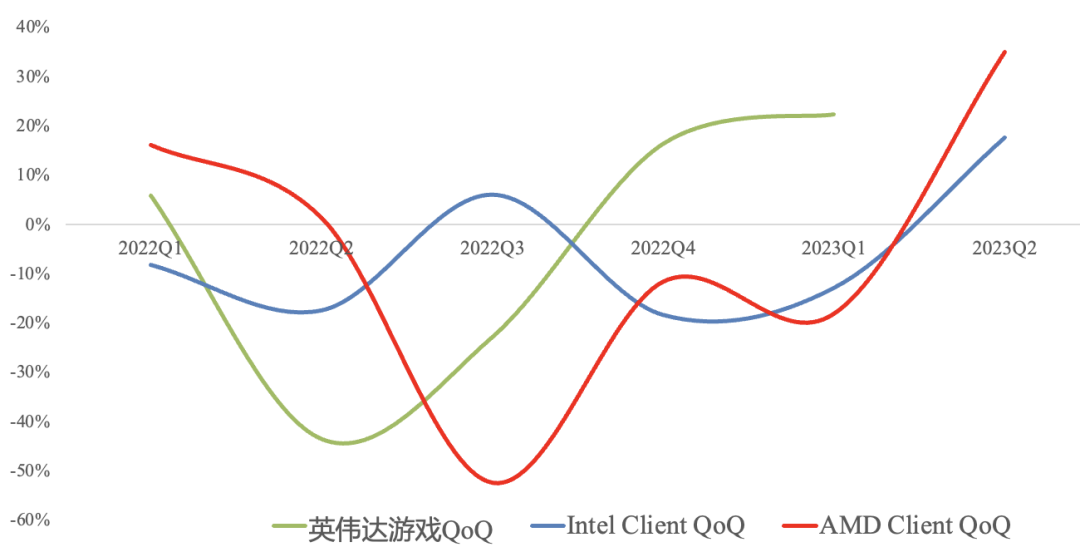

Q2 Client营收9.98亿美元,同比下滑53.6%,环比增长35%,营收占比19%;经营亏损6900万美元,连续4个季度亏损; Ryzen7000系列环比增长明显,主要笔记本端;预计下半年client业务比上半年强;管理层预计经营利润率长期会回归20%水平;

Q2游戏营收15.81亿美元,同比下滑4.5%,连续3个季度下滑,营收占比30%;经营利润2.25亿美元,同比增长20%;游戏主机业务同比增长,游戏显卡继续下滑;

预计Q3 client同比增长,环比两位数增长,数据中心同比持平、环比两位数增长,游戏、嵌入式业务同、环比下滑;预计全年数据中心、嵌入式业务营收实现同比增长;毛利率H2增长,H2 opex小幅提升;数据中心H2比H1环比增长50%,主要集中在Q4,意味着Q4数据中心营收将环比Q3增长40%+至23亿美元左右。

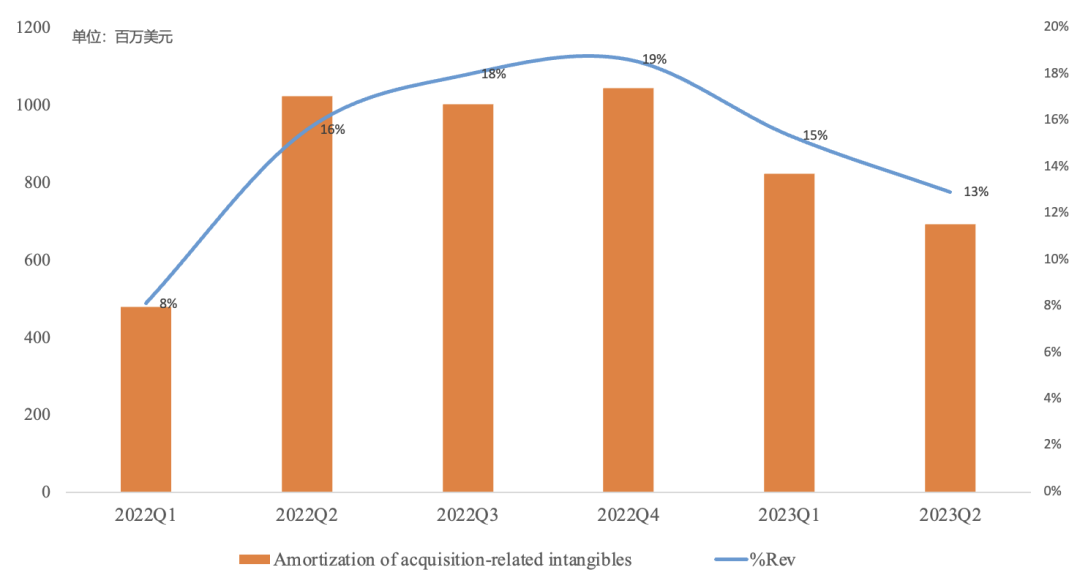

总的来说,AMD这份财报很差,尤其是Q3指引很糟糕,但Q4指引比较乐观,让投资人对2024年又有所期待。AMD之前在顺风局下完成了逆袭Intel的历史使命,如今在逆风局靠着收购来的赛灵思撑住了业绩,不过营收占比10%+的摊销仍将影响AMD GAAP利润一段时间。

去年初预测AMD 2022年NonGAAP净利润60亿美元,实际只有55亿美元。现在半导体周期确实见底,AMD Intel PC都开始回暖,AMD给Q4的营收指引也接近2022Q2的历史峰值,2024年NonGAAP净利润超70亿美元应该问题不大,对应2000多亿美元市值挺合理。AMD AI是肯定能喝到汤的,但几个月前卖方吹得那就有点过了,AMD给的数据中心GPU全年营收不到5亿美元指引打脸不。

我对AMD未来担忧点主要是1)以英伟达为代表的Arm服务器CPU能否冲击原有X86服务器CPU;2)赛灵思大幅放缓;3)制程工艺瓶颈,Intel外包台积电

当然这些都还需要跟踪观察。

精彩评论