近期跟踪公司

2seventybio,Abbvie,Alnylam,Amgen,ALX oncology,Argenx,Astrazeneca,Avidity,Bluebird,BMS,Biogen,Eisai,Eli Lilly,Genentech,Gilead,J&J,Legend,Medtronic,Merck, Moderna,Novartis,Pfizer,Pliant,Regeneron,Roche,Sanofi,Sarepta,Vertex

1. 辉瑞上半年分红花的钱快和研发差不多了,分红46亿,研发52亿。

2. 龙卷风对公司业绩还是有影响的,公司下调了全年的指引 by 1%。不过也不止是龙卷风的问题。还有药品获批的适应症比预期小等等的其他因素。

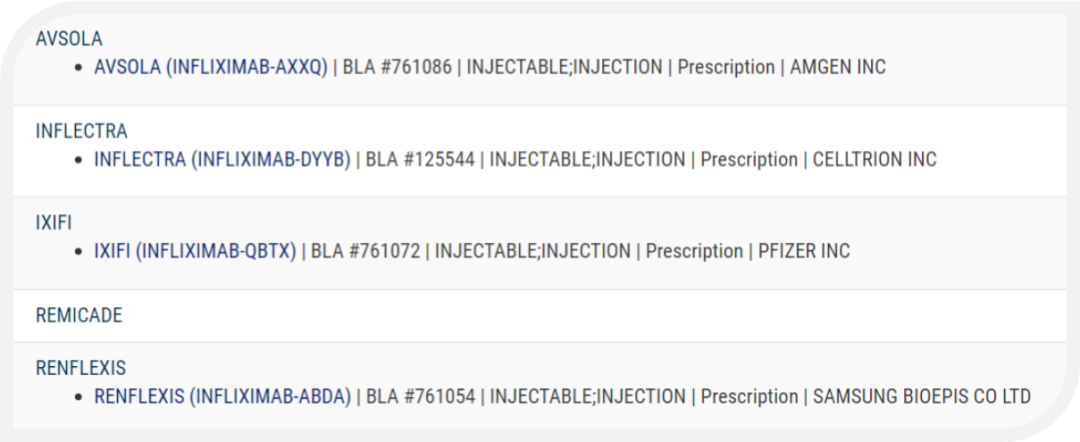

3. 生物类似药格局真的好残忍:Inflectra(Remicade生物类似药)收入下滑81%。这个品种是在2016年批的,是第一个BS,享有半年独占。然后现在FDA一共批了4个BS,然后就是各种价格战......让这个FTM市场第一家直接下滑81%。

4. Ibrance CDK4/6笑死我了:之前还能靠着竞争对手买他的药做头对头赚点钱。现在该证明优效的都证明了(Verzenio没做H2H,Kisqali做了),联用做临床的也不找他了。所以没行情了。

5. Abrysvo(RSV疫苗):孕妇款PDUFA就在8月。这是GSK没能拿下的适应症。然而事情并没有结束。8/2 GSK因专利侵权把辉瑞给告了。具体告的理由是:

1) 辉瑞选的抗原有抄袭嫌疑;

2)辉瑞开发RSV疫苗的时间比GSK晚了7年, 而2者的产品几乎同时获批上市,你说气人不气人。

由于GSK并没有拿下孕妇适应症,所以应该没办法阻止辉瑞上市销售,就看能不能获得一些赔偿或者是后续的分成。总之,同一个领域失利的一方好像都是遵循“能告则告”的原则,反正都是利益。

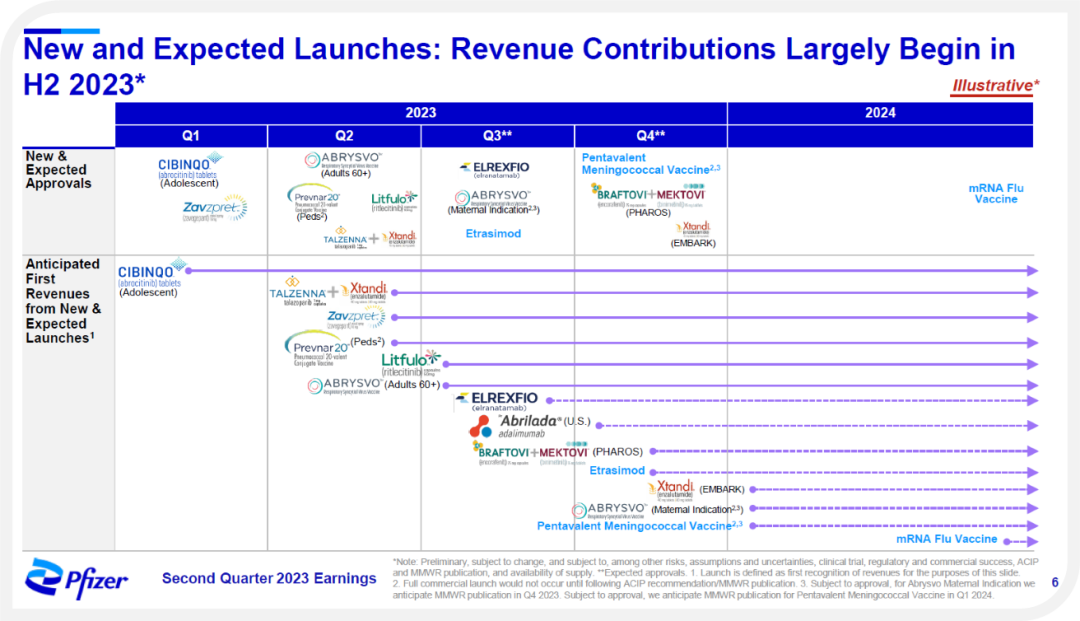

6. 数一下公司研发申报战绩:

1)2023H1有6个获批(approval)+4个上市(launch,新药或者新的适应症);

2)2023H2预期:6+6;

3)2024年预期:1+4。

总结一下:18个月内19个launch。19个new launch里面,只有mRNA流感疫苗还有待验证。其他的研发风险都很小了。

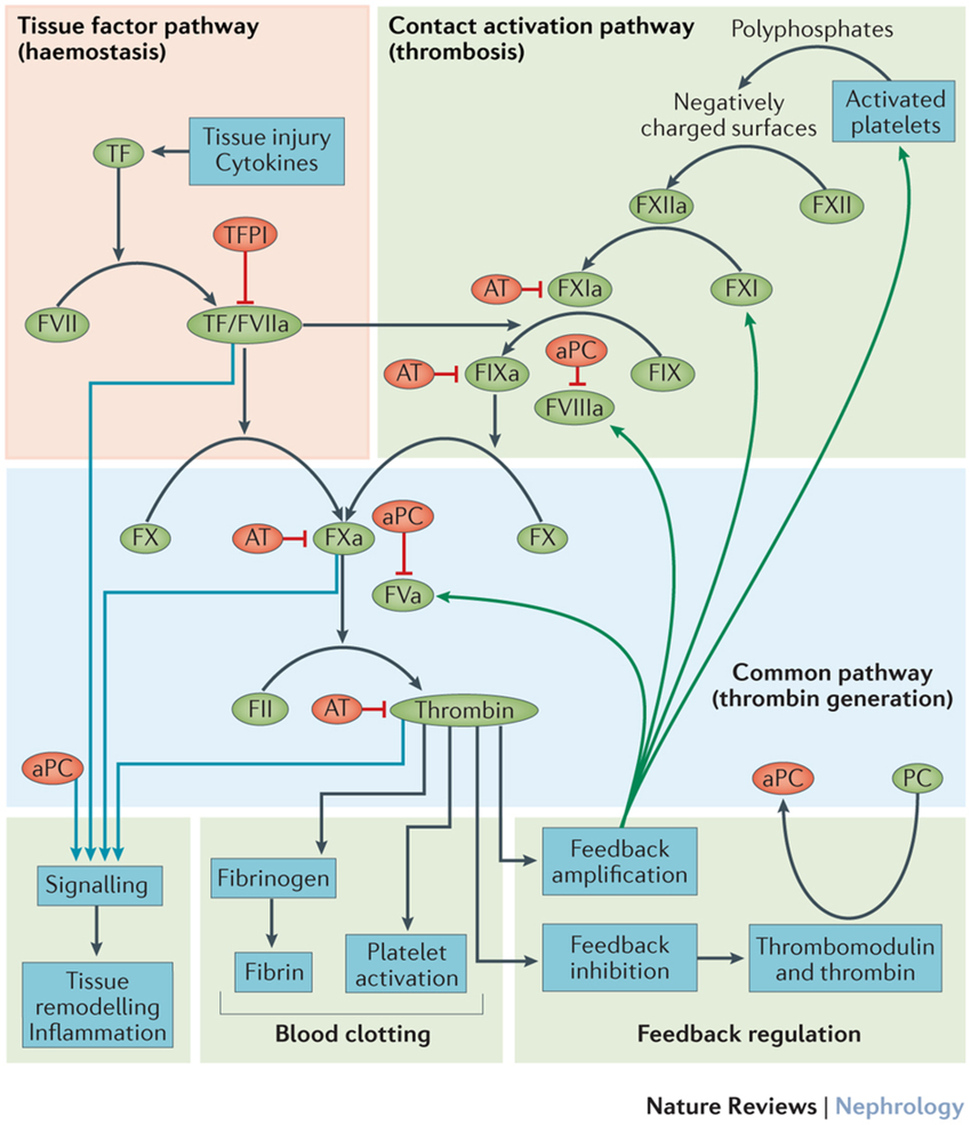

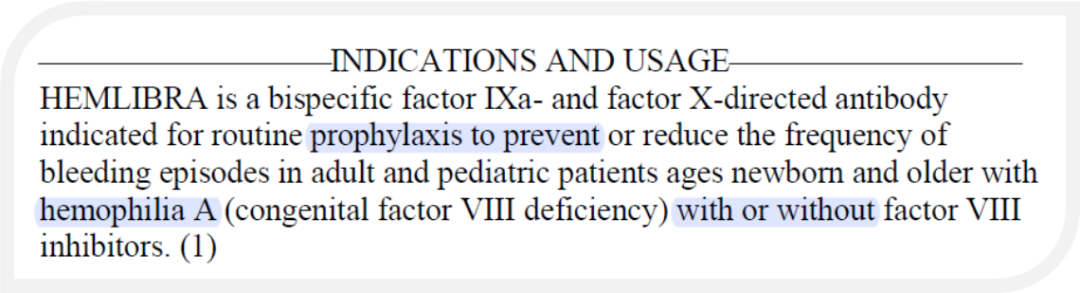

7. 公司对血友病还挺上心的:两个基因疗法(HemA + HemB)一个抗体药(marstacimab,anti-tissue factor pathway inhibitor)。

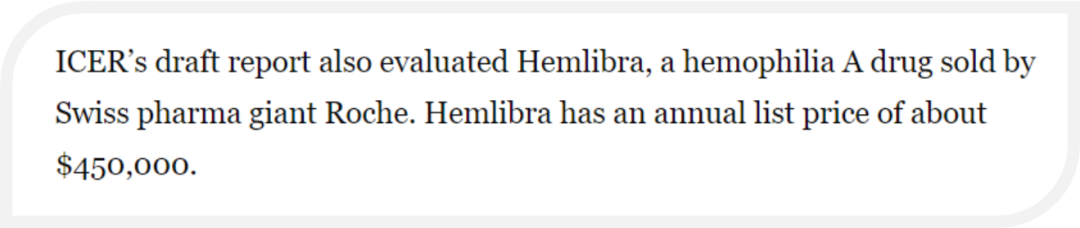

毕竟血友病药物的定价可高了,比如Hemlibra一个患者一年的list price cost是45万美元,基因疗法更是200~300万。

公司预计下半年提交Marstacimab。一旦获批会成为唯一个给A or B型血友病患者用的每周一次皮下。Hemlibra(Factor IX/X)只有A型噢。

8. 新冠疫苗预期vs现实:

公司预计2023全年美国接种1亿剂,实际上半年只有1240剂。上半年低于公司自己的预期,不过大头在下半年秋冬季。市占比超预期,公司以为自己只有60%的份额,实际上达到了65%。

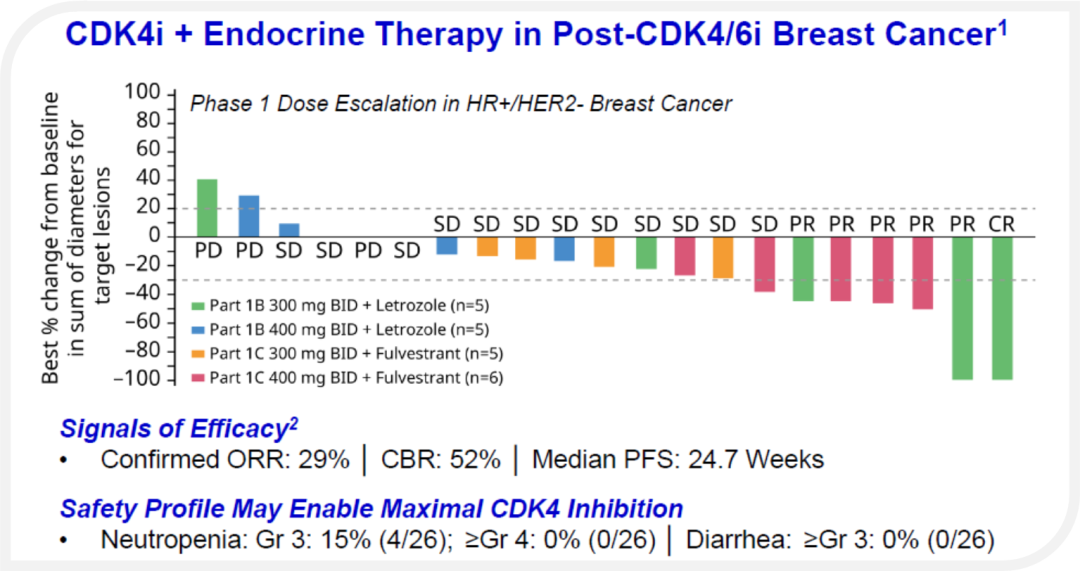

9. CDK4抑制剂:

下一代乳腺癌backbone品种。由于CDK6 on target副作用,30~60%的患者会出现嗜中性白血球减少症,必须得频繁滴做血检。所以要做一个选择性更强的品种。公司这个CDK4i大幅降低了CDK6的选择性,G3 neutropenia只有15%,算是一个很大的进步了。希望这一次辉瑞不要太快被follower,better赶上。

从临床数据上来看呢,经CDK4/6i治疗过的患者再用这个CDK4i还是有效果的。比较好奇这些经治疗都有过哪些公司的药。目前公司在准备开3期了。

10. Danuglipron口服GLP-1:

年底出临床2期数据。所以要开3期也是明年的事了。这样看来比礼来至少晚了半年。公司的意思是我们在做formulation方面很有经验,所以做成一天一次没有问题,而且原本一天两次的口服做成一天一次,按理说GI副作用应该更小。言外之意说不定因祸得福????

11. mRNA流感疫苗:

临床研究扩大样本量了。主要是想多纳入一些不一样的流感类型,比如增加乙流typeB。预计年内能够完成试验。之前Sanofi研发会上提到过他们家一代mRNA流感疫苗“因技术问题”对乙流效果一般。

12. Vyndaqel增长非常快

上半年卖了接近15亿,增长26%,其中Q2增速超过40%。这个药2019年才批的,美国的专利延长能保护到2028年。但是呢,竞争格局可能很快就被玩坏了。

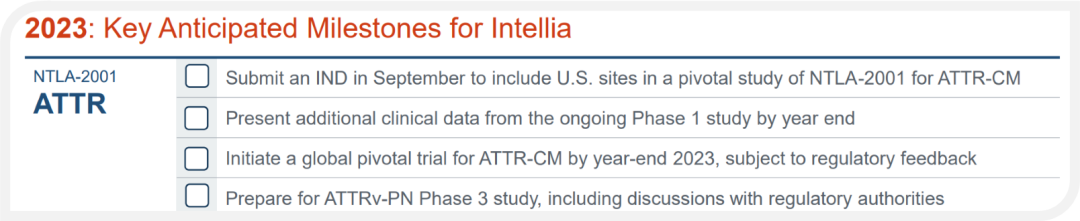

在ATTR领域的几个大player主要是:

1)做同类小分子口服药stablizer的BridgeBio,acoramidis刚出了不错的数据,预计年底提交上市申请,股价大涨80%;

2)siRNA大家都很关注的Alnylam马上一代LNP品种要Adcomm了,然后2代GalNAc明年出数据;

3)IONIS的Eplontersen,与AZ合作开发;

4)Intellia的体内基因编辑CRISPR疗法预计今年年底更新PN的数据,同时年底开CM的全球大三期。

那么辉瑞的优势是什么呢?其实一般这种FIC在市场上已经卖了一段时间的品种最大的优势就是:累积了足够多,时间足够长的真实世界数据,以及数据的全面性。

因为大多公司会通过各做做临床,即便上市了之后还继续做临床来证明自己的药给患者带来的优势是多方面的。比如礼来的T药,做了单纯的肥胖患者减肥,也做了糖尿病患者减肥,还要做联合节食加运动减肥以证明光靠节食运动是不够的,还做了超过两年的长期减肥,多维度证明自己。

如果后来的玩家没有颠覆性的疗效或者安全性优势,比如确切的头对头优效数据,或者是像3代EGFR那种可以解决一代耐药问题的优势,或者是2、3代BTK安全性明显好很多,那么医生一般是不愿意轻易换药的。这就是FIC的护城河。

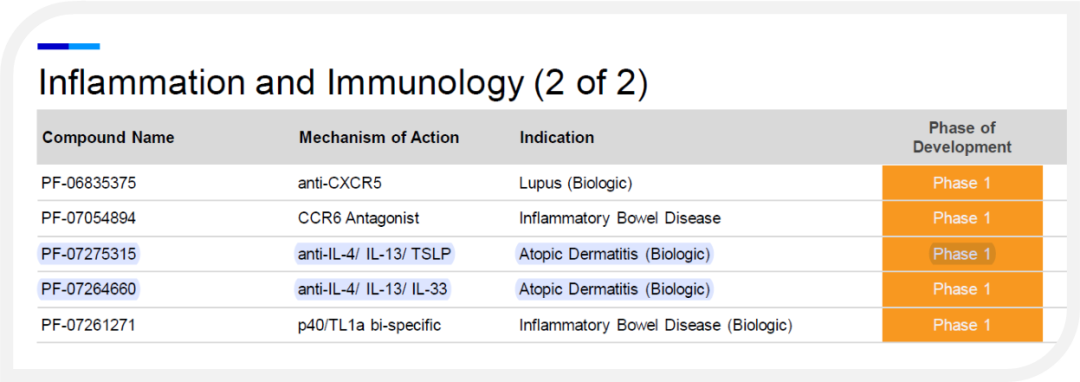

13. 新晋免疫多抗玩家

众所周知,辉瑞在小分子免疫药领域还是比较强的。但是生物药方面就比较落后。那么公司要怎么打翻身仗呢?

“--靠叠BUFF--”

这不做了俩3抗:简单来说就是把Sanofi+Regeneron+AZ+Amgen的Buff靶点叠在一起......

现在刚进1期,不好说,不确定,且看看吧.......

精彩评论