亚马逊(AMZN)于8月4日凌晨公布了2023年第二季度财报,业绩超出市场预期,显示出强劲的增长势头。亚马逊第二季度营收同比增长11%至1343.8亿美元,高于市场预期;经营利润率达5.7%,高于市场平均预期3.46%。

根据FactSet的数据,截至8月3日,有51家分析师给亚马逊股票提供了评级,其中有48家给出了买入或强烈买入的评级,8月4日盘前时段已经涨超9%,超过140美元。

一、亚马逊的业绩怎么样?

第二季度,亚马逊整体营收1343.83亿美元,较2022年第二季度的1212.34亿美元同比增长11%;营业利润76.81亿美元,较2022年第二季度的33.17亿美元同比增长131.56%。净利润从2022年第二季度的-20.28亿美元大幅提升至67.5亿美元,相较本年第一季度的31.73亿美元也实现了环比翻倍。

亚马逊第二季度每股收益为13.18美元,高于市场预期的12.22美元,也高于2022年第二季度的-4.02美元;自由现金流方面,第二季度为-23.5亿美元,低于2022年第二季度的-10.9亿美元,主要是由于增加了资本支出,如物流、仓储和配送等基础设施。

此外,亚马逊还给出了第三季度强劲增长的预期。预计第三季度营收将在1380亿至1430亿美元,同比涨幅在9%-13%之间,高于市场预期;运营收入55亿至85亿美元,高于市场预期的54.1亿美元和2022年三季度的25亿美元。

总体来说,亚马逊这次发布的业绩及预期可以说是非常强劲。

二、分部收入强劲增长,最赚钱的还是云服务

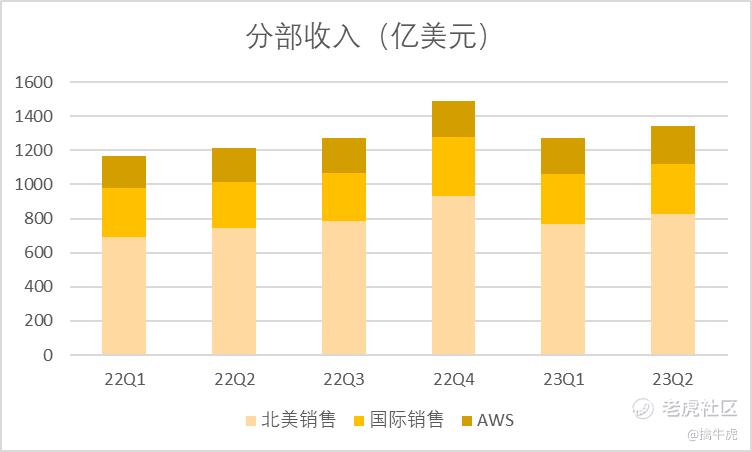

首先看一下分部收入及营业利润构成,亚马逊业务分为北美零售、国际零售和AWS。

北美零售业务是亚马逊最大的收入来源,二季度北美零售收入达到825.46亿美元,同比增长11%。这块业务包括亚马逊在美国和加拿大的网上零售业务,以及与这些业务相关的其他服务,如亚马逊Prime会员服务、亚马逊Fresh生鲜服务、亚马逊广告服务等。据相关数据,2022年,亚马逊在美国电商市场上的份额为41.4%,远超过沃尔玛和eBay。

国际零售是亚马逊第二大的收入来源,二季度占总收入的22%。二季度达到了296.97亿美元,同比增长10%。国际零售包括除美国和加拿大以外的其他国家和地区的网上零售业务,以及与这些业务相关的其他服务,如亚马逊Prime会员服务、亚马逊广告服务等。

AWS业务是亚马逊最赚钱的业务,占第二季度总收入的16%,但贡献了70%的运营利润。AWS业务包括亚马逊为企业、开发者和政府机构提供的云计算服务,如服务器、存储、数据库、分析、机器学习、人工智能、物联网等。

综合来看,三大业务均实现了同比、环比稳增,且同比增长均在两位数以上。

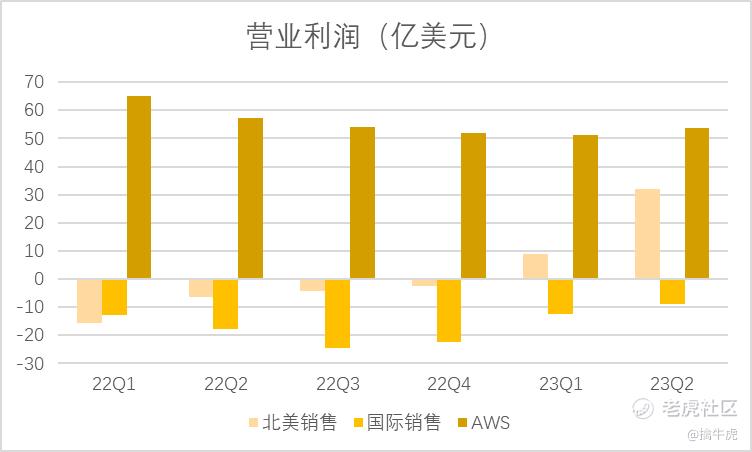

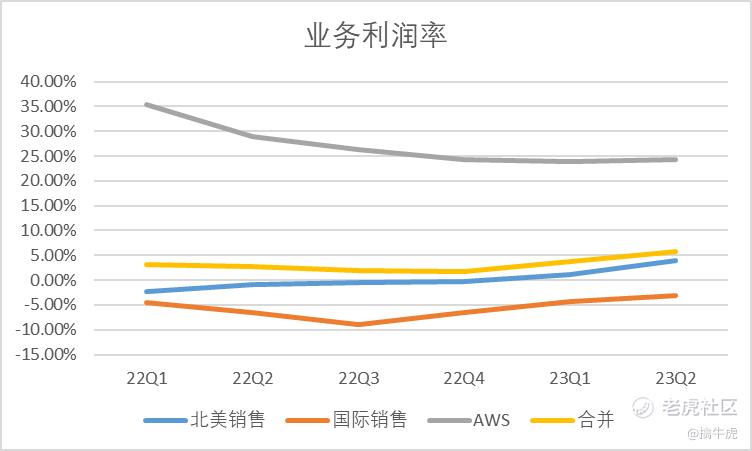

三、总体利润率改善,云业务增长承压

利润率方面,总体利润率主要受益于北美和国际零售利润率的改善,由去年同期3%提升至6%。其中,北美零售利润率3.89%,相比2022年第二季度的-0.8%实现同比扭亏,相比本年第一季度的1.20%也有大幅度的提升;国际零售利润率由2022年第二季度的-6.54%提升至-3.01%。

亚马逊总体利润率的改善,主要得益于其在疫情期间加大了对物流、仓储和配送等基础设施的投入,提高了运营效率和客户满意度。此外,亚马逊的广告业务也为其带来了高额的利润,第二季度广告收入增长87%至72.8亿美元,占总收入的5%。

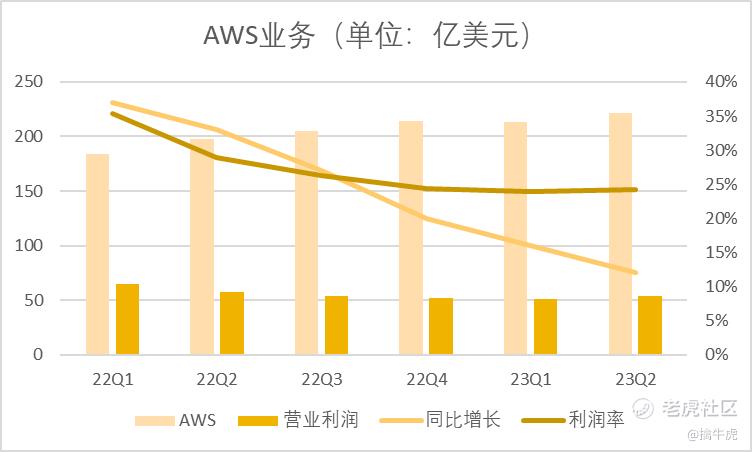

而在零售业务利润率明显改善的同时,AWS业务的利润率却由上年同期的28.95%降至24.23%,利润承压,增长速度也明显放缓。

第二季度云业务营收为221.4亿美元,同比增长12%;相较于2022年第二季度的197.39亿美元、同比增长33%的成绩而言,增长明显趋缓。结合过去一年的季度数据分析,从2022年第一季度到2023年第二季度,AWS业务营收的同比增速由37%一路下滑到12%。

同时,AWS云服务业务的利润率正在逐渐拉平,主要是由于市场竞争且趋近饱和。微软、谷歌、阿里巴巴等云服务提供商都在不断推出新的产品和服务,吸引客户转移或分散云计算需求;同时,随着数字化转型的加速,云计算市场的增量空间有限,亚马逊难以维持过去高速增长的势头。

根据业绩后的电话会,管理层表示正在采取一系列措施来应对这个局面。

一方面创新云服务,如大数据分析、机器学习、人工智能、物联网等,以满足客户不同层次和领域的需求;另一方面是研发定制AI芯片,向“大型语言模型即服务”的方向发展,以提升云端计算能力和降低成本。

电话会也透露,亚马逊已经在开发一款名为Trainium的AI训练芯片,预计将于2024年下半年投入使用。该芯片将与亚马逊之前推出的AI推理芯片Inferentia相结合,为客户提供端到端的机器学习计算流程。

根据Gartner最新发布的数据,亚马逊仍然是全球最大的公有云服务提供商,2021-2022年市场份额分别为38.1%、40%,远超过微软、阿里巴巴、谷歌和华为;且维持了36%的增速。

总之,亚马逊2023年第二季度财报显示出了其强劲的增长能力和盈利能力。同时,作为云服务市场全球第一位,亚马逊继续在芯片研发、语言模型服务方向发力,预计能长期巩固市场地位,并实现新的增量。 $亚马逊(AMZN)$

精彩评论