概括

腾讯的收入再次实现两位数增长,毛利率和营业利润率都在改善。

该股的估值倍数仍然相当低,尤其是对于以两位数增长的高质量业务而言。

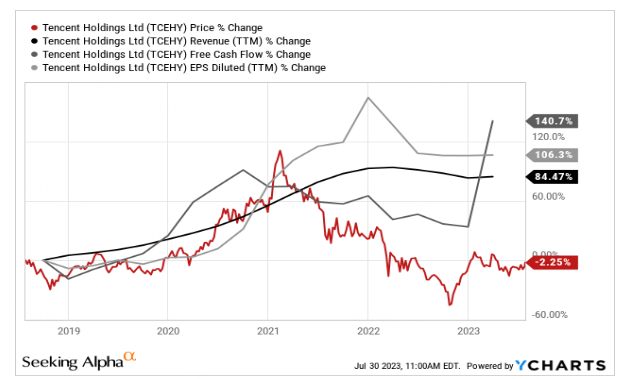

在过去几年中,腾讯控股以及许多其他中国股票一样,股价与基本面之间存在巨大差异。当然,我们不应该忽视腾讯在过去几年中一直在苦苦挣扎:自2021年初以来,该公司在增长收入和每股收益方面遇到了困难。 $腾讯控股(00700)$

从股票表现来看,腾讯的股价水平与五年前基本持平。但基本面却讲述了一个不同的故事:收入在过去五年中增长了 85%,每股收益在过去五年中增长了 106%,自由现金流在这五年中增长了 141%。

尽管腾讯在 2021 年初可能被高估,但该股似乎仍被低估,是该市场上更好的投资之一。

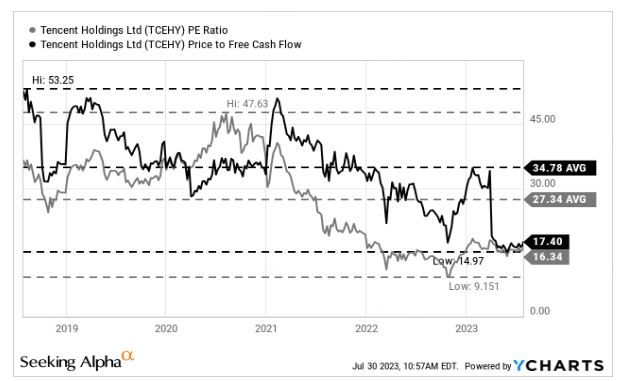

低估值倍数

这种基本面表现与股价之间存在差异的观点也可以通过查看市盈率以及价格-自由现金流比率来支持。

2022 年秋季,该股的市盈率仅为 9 倍——对于腾讯这样的公司来说这是一个极端情况。尽管该股已经摆脱了这些极端估值倍数,但腾讯目前的市盈率为 16 倍,自由现金流为 17 倍。这不仅仍然是该股有史以来最低的估值倍数之一,而且对于一家拥有广泛经济护城河和能够再次实现两位数增长率的企业来说,它似乎也极其便宜。

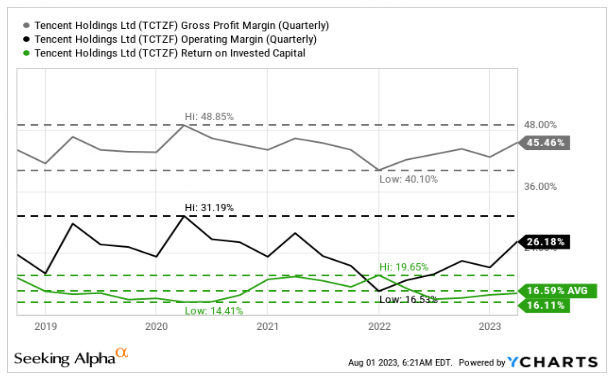

情况再次改善

在过去的几个季度中,腾讯的情况再次改善——当然,我们距离报告的 30% 到 50% 的增长还很遥远,但增长率正在再次改善。我们还看到自 2022 年初以来,毛利率(毛利率和营业利润率)再次改善。此外,腾讯的投资资本回报率仍保持两位数。

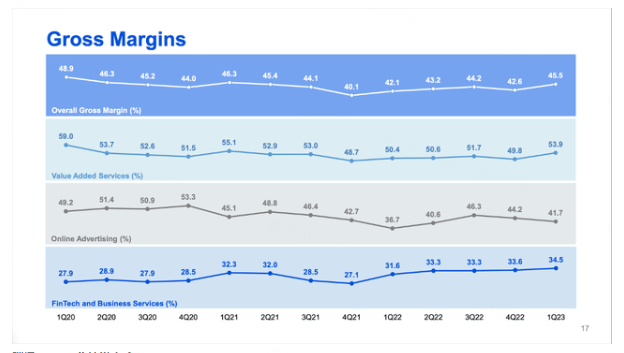

我们还可以看看不同的细分市场,尤其是金融科技和商业服务进一步提高了毛利率

季度业绩

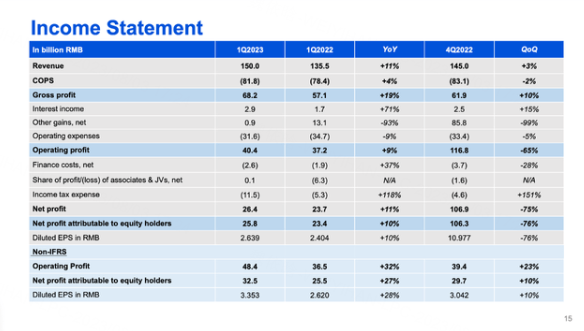

从营收来看,收入从 2022 年第一季度的 1,354.71 亿元人民币增至 1,499.86 亿元人民币,同比增长 10.7%。营业利润也同比增长 8.6%,从去年同季度的人民币 372.17 亿元增至本季度的人民币 404.29 亿元。稀释每股收益同比增长 9.8%,从人民币 2.404 元增至人民币 2.639 元。尤其是自由现金流增长速度惊人,同比增长 240%,达到 518 亿元人民币。

从进一步的指标来看,收费增值服务的注册订阅量从一年前的 2.29 亿下降到 2023 年 3 月 31 日的 2.26 亿。但微信和微信的合并月活跃用户从 2022 年 3 月 31 日的 12.88 亿增加到 2023 年 3 月 31 日的 13.19 亿。 2023 年 3 月 31 日——同比增长 2.4%。

金融科技和商业服务

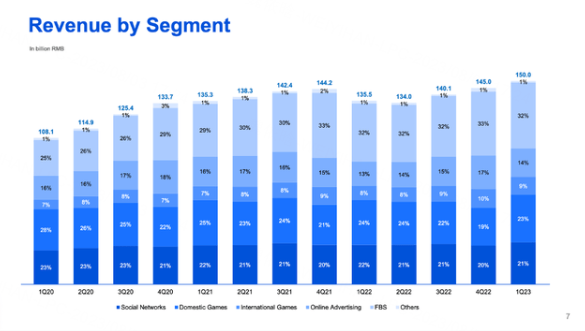

金融科技和商业服务是推动增长的主要领域之一。2018 年,该部门占总收入的 23%,从过去 12 个月的数据来看,它现在几乎占总收入的三分之一 (32%)。2023财年第一季度,该部门的收入同比增长14%,环比增长3%。

腾讯不仅在中国移动支付领域排名第一,而且消费者支出的复苏以及经济的复苏似乎正在增强动力。在上次财报电话会议上,首席战略官詹姆斯·米切尔 (James Mitchell) 评论道:

金融科技及商业服务板块收入为人民币490亿元,同比增长14%。金融科技服务收入受益于支付活动的复苏,同比恢复两位数增长。线下支付交易反弹幅度高于线上,零售、旅游和餐饮服务等品类受益于人们外出活动的频繁化。

此外,腾讯正在努力拓展财富管理服务,并试图在消费贷款或在线保险服务领域探索新的机会。

在商业服务方面,由于受益于云服务的稳定,第一季度收入增长转正。

增值服务

增值服务收入人民币793.37亿元,同比增长9%,环比增长13%。由于内容发布延迟,长视频订阅收入同比下降 6%,但音乐订阅收入同比增长 30%。

除了社交网络细分市场之外,尤其是游戏可能会回归增长轨道。由于政府经常不允许新游戏发布,国内游戏在前几个季度陷入困境,但 23 年第一季度国内游戏收入同比增长 6%。国际游戏——过去几年的增长动力之一——可能会同比增长 25%。虽然国际游戏在 2018 年仅占总收入的 3%,但现在已占总收入的 9%(过去 12 个月的数据)。

在线广告

最后,在线广告也可能再次得到改善。虽然收入环比下降15%,但收入同比增长17%至人民币209.64亿元。我们不应忽视,去年同期北京冬奥会的贡献有几个百分点。在上次财报电话会议上,米切尔评论道:

收入同比快速增长得益于来自视频账号广告的新收入来源、小程序广告的强劲需求以及移动广告网络的持续复苏。

此外,腾讯还在升级其机器学习广告平台,为广告商提供更高的转化率。

生长

我在上一篇文章中已经谈到了腾讯的增长潜力。该公司尤其可以通过扩展其订阅生态系统、云服务、引入嵌入微信的新游戏或新小程序等方式来实现增长——仅举几例。增长的主要驱动力可能是云业务(尽管腾讯不是这里的市场领导者)及其金融科技业务。

当然,与许多其他科技公司一样,腾讯也专注于人工智能,并对其人工智能能力进行投资。腾讯还将重点吸引新的创作者:

因此,我们的创作者社区变得越来越活跃。第一季度,日活跃创作者和日视频上传量同比增长超过一倍,粉丝过万的创作者数量同比增长两倍多。在QQ上,我们部署了新的架构,在统一的代码库上优化跨操作系统的开发效率。

近十年来,腾讯营收复合年增长率为28.87%,营业收入复合年增长率为22.42%,每股收益复合年增长率为30.34%。从未来几年的每股收益预测来看,腾讯仍有望实现两位数增长。

我们应该始终小心,不要过于乐观,但腾讯通过使用其“一切应用程序”微信,在未来几年拥有如此多的增长机会。腾讯的数字生态系统几乎可以满足所有需求——从观看视频、玩游戏、沟通、支付、工作、协作到寻求医疗帮助。

内在价值计算

我上面已经提到,根据简单的估值指标——市盈率和市盈率/自由现金流比率,腾讯似乎相当便宜。此外,通过贴现现金流计算,腾讯似乎也很便宜。过去四个季度的自由现金流为 1,538 亿元人民币,当使用该金额作为我们计算的基础并假设未来几年(直至永久)适度增长率为 6% 时,我们得到的内在价值为 405 元人民币腾讯. 在我们的计算中,我们使用了 94.83 亿股流通股和 10% 的折扣率。

由于腾讯以港元交易,该股目前的内在价值为 442 港元,这意味着该股的交易价格有 20% 的折扣。

回顾过去的增长率,我们可以更加乐观。当然,我们不应该忽视腾讯在过去几个季度的困境,但在我看来,我们也可以在未来十年内实现10%的增长,然后是6%的增长,直到永久,从而产生内在价值人民币 538 元,结果为港币 587 元。过去三年,每股收益仍可增长,复合年增长率为 26.11%,过去五年,复合年增长率为 20.86%,假设未来几年增长 10%现实(而且不太乐观)。

精彩评论