所谓动量策略,一般指根据趋势强弱对比,选择强趋势品种进行做多,或者弱趋势品种进行做空的策略。只要强弱的分化具备一定的持续性,那么在动量策略便有利可图。

01

动量策略

所谓动量策略,一般指根据趋势强弱对比,选择强趋势品种进行做多,或者弱趋势品种进行做空的策略。只要强弱的分化具备一定的持续性,那么在动量策略便有利可图。

A股市场不同指数间存在明显的强弱分化,这种分化对应的是不同风格的主题行情,往往是一个较长时间段的行情状态。比如宏观上行周期,顺周期的指数会表现更好,宏观稳定或者下行周期,成长性的指数会表现更好。

基于国内A股市场风格行情总是会持续一段时间的过往规律,不同指数间采取动量策略进行指数间轮动逻辑上有利可图,策略本质赚的是风格趋势性轮动的钱。

本文尝试基于上证50指数、深圳100指数、沪深300指数,中证500指数、中证1000指数、创业板指数进行动量轮动策略的简单测试。

选这几个指数的理由有两个,一是风格差异大,指数存续的时间足够长,且都已经有ETF品种;二是这几个指数目前都有对应的期权衍生品。

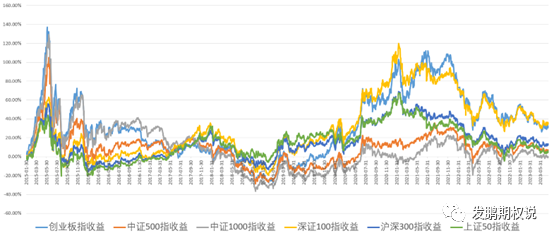

数据测试周期为2015年1月30日至2023年7月18日,不考虑成分股分红,6个指数的收益率走势如下图。表现最好的是创业板指数、深圳100指数,收益率30%以上;表现最差的是中证100指数、中证500指数、上证50指数,收益率10%以下。

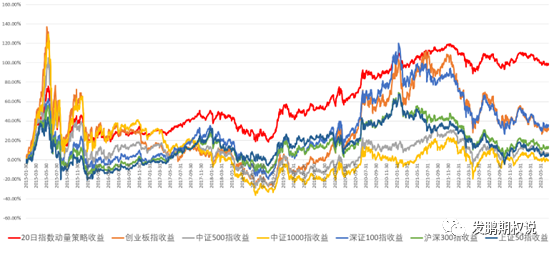

以动量策略标志性的海龟法则为参考,选择以20日涨跌幅为指标进行各指数间的涨跌幅排序,每日收盘时刻进行。默认可以在收盘时刻无摩擦成本的介入任意指数,每日终选择排名前3位的指数进行平均持仓。

比如2023年7月18日收盘,20日涨跌幅排名前3位为沪深300指数、深圳100指数、上证50指数,则收盘时刻持仓为33.3%的沪深300指数、33.3%的深圳100指数、33.3%的上证50指数。

这个极简指数动量轮动策略在测试周期的绩效对比几个原始指数如下:

红色线为20日指数动量轮动策略收益率走势,最终达到约100%,显著超越上述任一指数。对比长期指数投资最普适的沪深300指数,20日指数动量轮动策略的超额收益率超过80%。

策略年化增强超过10%,超额收益率最大回撤约15%。虽然波动大,但从绝对收益上来说,这个策略比任意单一的指数都更适合投资者长期坚守。

02

坚守长期主义信条

对于长期认同做多中国的朋友,基于这个轮动的思路,可以运用衍生品工具进行对应的优化或再增强。从长期投资的角度,我个人尤其在意和推崇策略简单可复制,策略逻辑可演绎。

因为过度在意短期波动而忽视策略逻辑稳定性,长期恐得不偿失。这恰是目前国内投资者最缺乏的基础认知,如是生态也是国内多数机构始终无法坚守长期主义信条的关键。

投资者如果是经营自己的资金,则请信仰“长期主义”,坚信“极简策略之美”。

- END -

来源: 发鹏期权说

风险提示

以上观点仅作为学习交流使用,不构成任何投资建议。投资有风险,入市需谨慎!

精彩评论