作者/王亮

逆变器被称为光伏“大脑”,其是连接组件方阵与电网的重要“桥梁”。

2003年,由阳光电源推出的我国首台自研光伏逆变器成功应用;至今二十年里,逆变器赛道历经波折与洗牌,曾经数百家企业混战,如今活跃的不足20家。

光伏逆变器行业的竞争极为残酷。十年前的上海SNEC展会上,逆变器相关厂家多达439家;到了2013年则只剩下286家,而2013年4月至今,还出现在国内光伏逆变器采购招标的企业已仅有30家左右,而活跃在50%以上的国内招标项目的企业则已屈指可数。

黑鹰光伏认为,如今,中国的逆变器市场只有两大阵营。第一阵营是阳光电源和华为。第二阵营,主要企业包括锦浪科技、固德威、古瑞瓦特、首航新能、上能电气、特变、昱能科技、三晶股份、科士达等,此外,再无所谓的“第三阵营”。

一些企业由于资金、经营和管理层面的问题已经被甩出了竞技轨道,那些企业也已经很难对第一、二阵营的企业构成威胁。

如今,双碳风潮下,多种变数叠加喜爱,逆变器领域新的竞争格局正在生成,包括曹仁贤、王一鸣、张和君、黄敏、丁永强、吴强、凌志敏、卢雪明、许韬、邵建雄等企业家又展开新绸缪与竞争。

本期内容,黑鹰光伏梳理分析十余家光伏逆变器企业的过往数年的核心经营业绩,并对其主营业务变化及国内外市场布局进行梳理展示。一个企业的整体竞争力,存在的财务优劣势、业务延展等,基本都可以在这些数据中看出端倪。

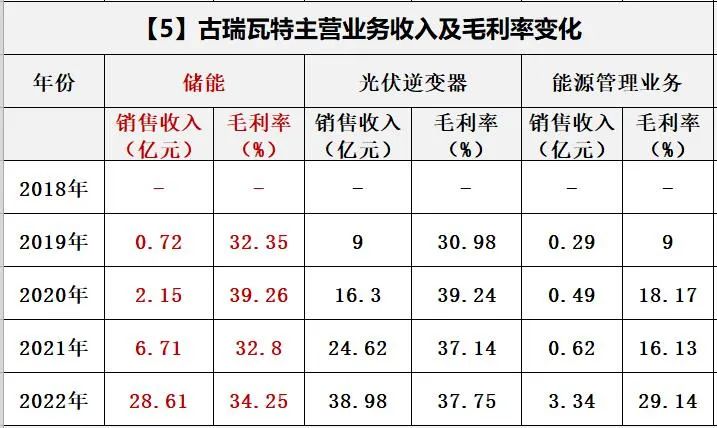

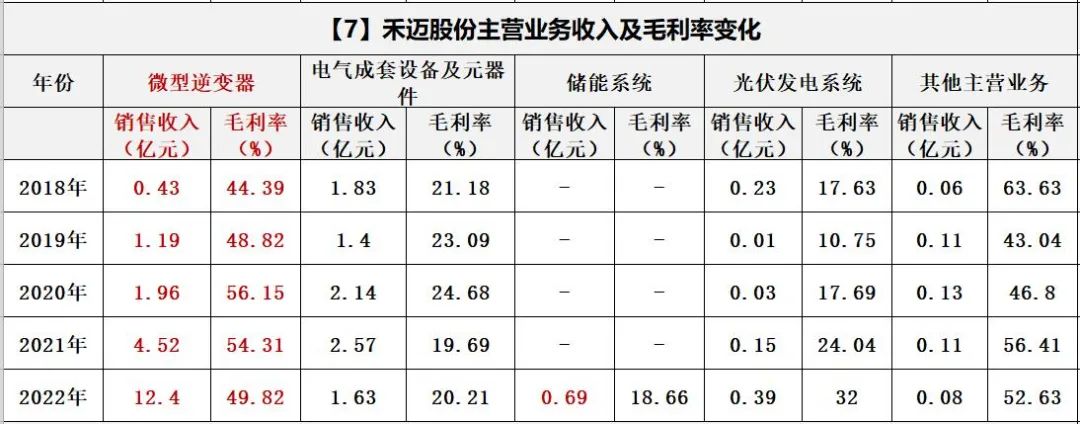

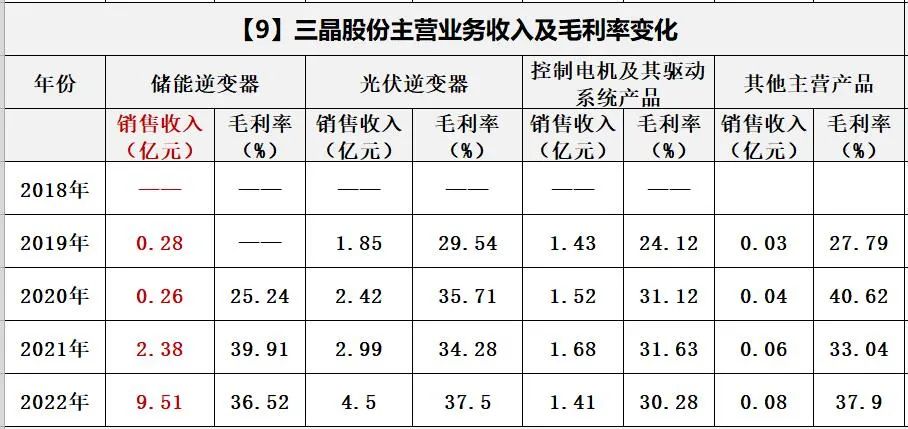

黑鹰光伏梳理了13家逆变器企业过往五年的营收、净利、研发支出、造血能力、负债、资产、资金净值、筹资等核心经营数据。孰强孰弱,企业存在哪些压力和问题,从相关数据上可以看出端倪。从整体数据上看,阳光电源依然是“一骑绝尘”,古瑞瓦特、锦浪科技、固德威等企业近年发展迅猛,而禾迈、昱能等“资本新贵”均在铆足劲发展与追赶。

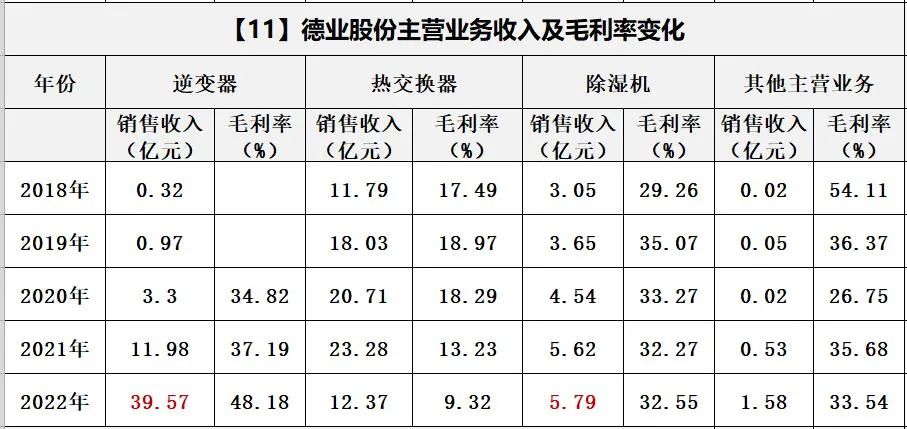

近年,伴随光伏产业发展的新变化,包括诸多的创新融合,几乎所有的逆变器企业都在丰富主营业务线。非常明显的变化是,储能相关业务在逆变器企业的整体营收中的比例迅速增加。以阳光电源为例,2022财年,其储能系统业务收入从2021年的31.38亿元暴增到101.26亿元。首航新能2022上半年储能逆变器的收入达到5.97亿元,储能电池的收入达到3.83亿元,两者相加已超过光伏逆变器的收入。

此外,锦浪科技去年储能逆变器收入达到10.68亿元,固德威储能逆变器收入达到16.43亿元,储能电池达到6.27亿元。

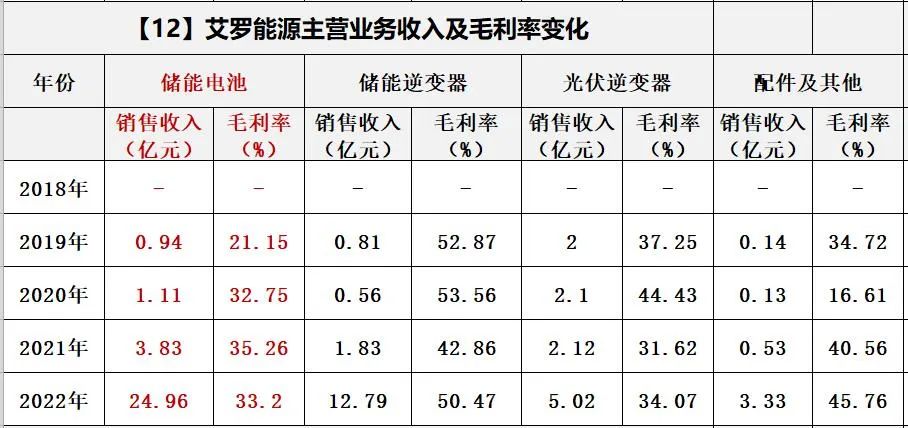

储能业务权重占比对高的企业是艾罗能源,2022财年,其储能电池收入达24.96亿元,储能逆变器收入达到12.79亿元。

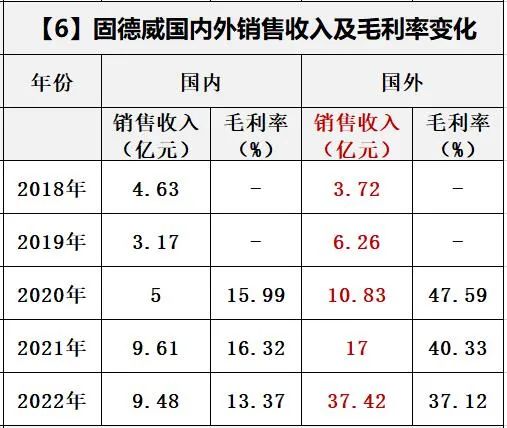

对于国内多数逆变器企业而言,“出海”能力是极为关键经营考核。从国内外销售收入占比与权重来看,对于中国的光伏逆变器多数企业而言,海外销售占比明显高于国内,且海外业务的毛利率也明显高于国内市场。部分企业,甚至可以说完全依赖海外市场,比如昱能科技,其2022财年海外销售收入为13.03亿元,国内仅有0.26亿元;艾罗能源去年海外销售达45.91亿元,国内仅有0.19亿元。颇为依赖国内市场的两家企业,一个是上能电气,一个是易事特。

精彩评论