一、公司简介与基本面分析:PC时代汽车垂直门户龙头

汽车之家是一个专业做汽车垂直领域的门户网站,在PC端有自己的网站,在移动端有自己单独的APP。汽车之家是中国领先的汽车消费者在线平台,为汽车消费者提供全面、独立及交互式的内容和工具,并为汽车价值链的汽车制造商和经销商提供全套服务。也就是,汽车之家的主要收入来源是给主机厂(汽车厂)+4S店+二手车商贩卖广告盈利,所以,汽车的营收受两方面的影响:(1)一是直用户数量和用户活跃度的指标;(2)二是主机厂的广告投放意愿。

在发展历程上,汽车之家于2004年开始谋划,2005年6月正式上线,2008年,汽车之家即跻身汽车垂直网站访问量第一名行列。2013年12月11日,汽车之家登陆纽交所,股票代码ATHM,2021年登录港股,股票代码2518。当时港股市值303亿港币,PE(TTM)为14倍,股息率为0.24%。汽车之家在美股上市近10年,虽然期间最高涨幅有3倍,但是到如今,市值又回到10年前上市时的原点。

个人认为汽车之家行情表现不佳主要有两点:(1)一是本身汽车媒体市场容量有限;(2)二是媒体类公司的门槛比较低,竞争压力大。

虽然在2016年公司也有做转型,通过推出“4+1”战略转型方案(“2.0平台”),打造了一个囊括“车内容”、“车交易”、“车金融”及“车生活”的平台,从内容型垂直公司转型和升级为数据和技术驱动的汽车平台。但是效果如果?从股价看,可能并不是特别好。

综上所述,汽车之家属于成熟型公司,所在行业是汽车垂直媒体行业,由于市场容量与竞争压力,近10年的业绩是来回波动的一个上涨的趋势,且增速越来越低。具体如何,我们看下2023年Q2的财务表现吧!

二、财报解析:营收微增5.8%,净利润增长20.6%,

7月27日晚,汽车之家发布2023年二季度财务业绩,财报显示:公司第二季度财务和运营业绩持续向好,总营收18.3亿元人民币,同比增长5.8%,经调整净利润5.69亿元,同比增长20.6%。从整体财务数字看,汽车之家取得了非常好的成绩,且具备很强的规模效应。具体如何?我们需要对营收和净利润进行进一步拆解。

(一)营收分析:传统业务稳健,新兴业务增长强劲。

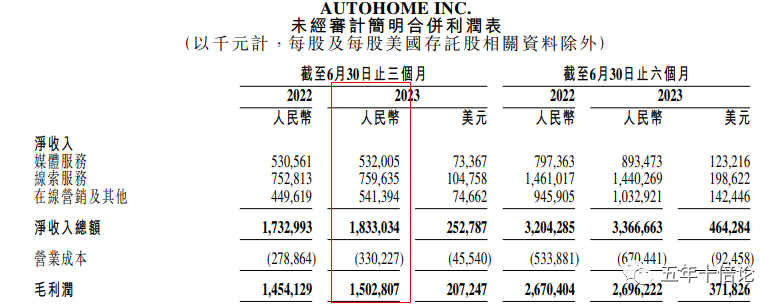

汽车之家的营收为18.3亿元,同比增长5.8%,主要来自于3个部分:

(1)媒体服务(主要是:给厂商提供汽车的展示平台、文稿宣发等,如下图)收入为5.32亿元,2022年同期为5.31亿元,同比增长0.19%,传统业务基本保持平稳。

(2)线索服务(主要是:推荐感兴趣的客户,如下图)收入为7.6亿元,2022年同期为7.53亿元,同比增长0.92%,传统业务也算保持平稳。

(3)在线营销(广告投放、在线拍车等,如下图)及其他收入(数据产品等)为5.41亿元,2022年同期为4.5亿元,同比增长20.22%。该增长主要是由于天天拍车和数据产品的贡献增加,这一类营收是汽车之家转型的重点,可见其转型较为成功。

所以,从营收的拆解情况来看,汽车之家传统媒体服务和线索服务表现较为稳定,新兴业务发展势头强劲。

(二)净利润分析:营收增长+费用控制得当,促使净利润大增。

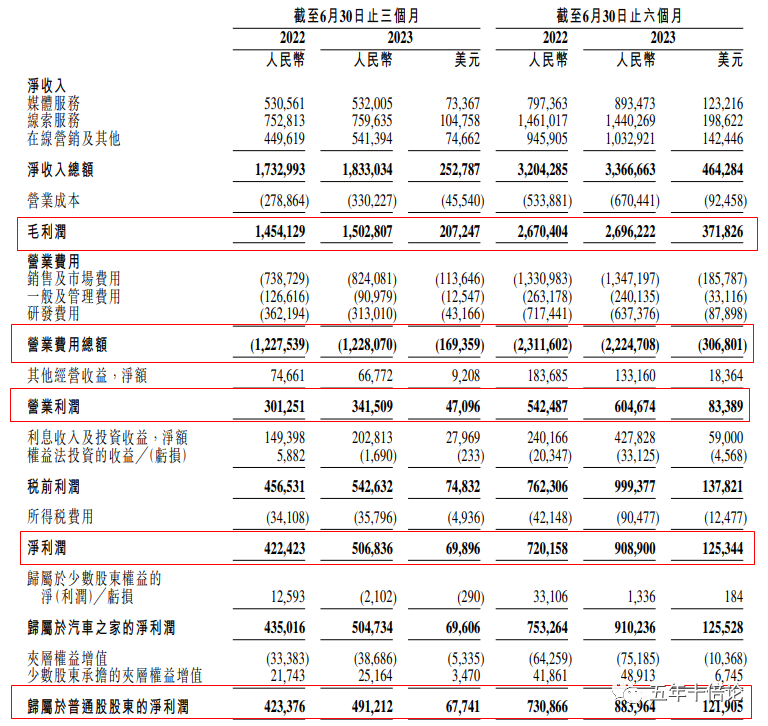

公司Q2的经调整净利润5.69亿元,同比增长20.6%。净利润为5.07亿元,同比增长了19.98%。由于净利润和经调整利润几乎差不多,所以一次性损益这些变化这些其实很小。具体来看:

(1)从毛利润看,公司2023年Q2的毛利润为15.03亿元,2022年同期为14.54亿元,同比增长了3.37%,从毛刘润的增长看,是低于营收的增速的,说明公司的直接成本在上升。

(2)从管理费用看,公司2023年Q2的管理费用是12.28亿元,2022年同期为12.27亿元,同比增长了0.08%,所以在费用方面,公司管控良好,基本没有上涨。尤其是研发费用还下降了,可见公司产品趋于成熟。

(3)从营业利润看,公司Q2的营业利润为3.42亿元,2022年同期为3.01亿元,同比增长了13.62%,主要是营收增长了,但是费用控制较好,导致了营业利润增速较快。

(4)从净利润看,净利润为5.07亿元,2022年同期为4.22亿元,同比增长了19.98%,主要原因是利息收入和投资收入大幅度增加所致。

综上所述,经把净利润一层一层扒开来看,站在可持续经营的角度来看,净利润实现了增长的主要原因还是营收扩大,费用不增加导致的,因此业绩的增长具备可持续性。

(三)历年财报分析:平安入股是发展的关键点,2023年业绩重回正轨。

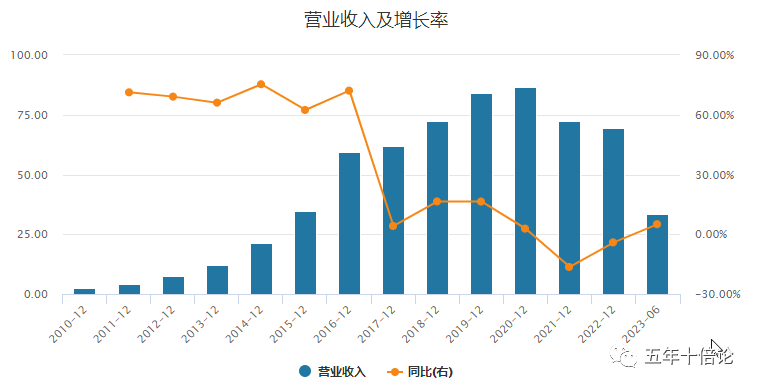

(1)从历年的营收来看,营收的高点是2020年,随后在疫情期间营收持续下滑,有理由相信除了“懂车帝、易车”的竞争外,疫情的影响可能更多一些。但是值得注意的一点是,2017年开始,营收的增速实现了断崖式的下跌,主要原因是平安入股汽车之家,2016年6月25日,澳洲电讯与平安信托正式完成股权交割,平安信托以47.4%的股权成为汽车之家最大股东,由于平安替换掉原来的管理团队,且急于扩大盈利,导致了营收的下滑。

从历年的净利润情况看,公司在2017年净利润重获高增长后,增速开始持续下滑,这不仅仅是平安急于求成,也和整体趋势有关,比较行业在2019年基本已经到了天花板。

综上所述,从历史业绩看,汽车之家从2017年开始就进入了下行周期,基本触碰到行业的天花板。2023年,在新兴业务的带领下,以及疫情放开后的恢复,业绩开始重回正常增长态势。其净利润率的提高,显示出汽车之家内部良好的管理水平。

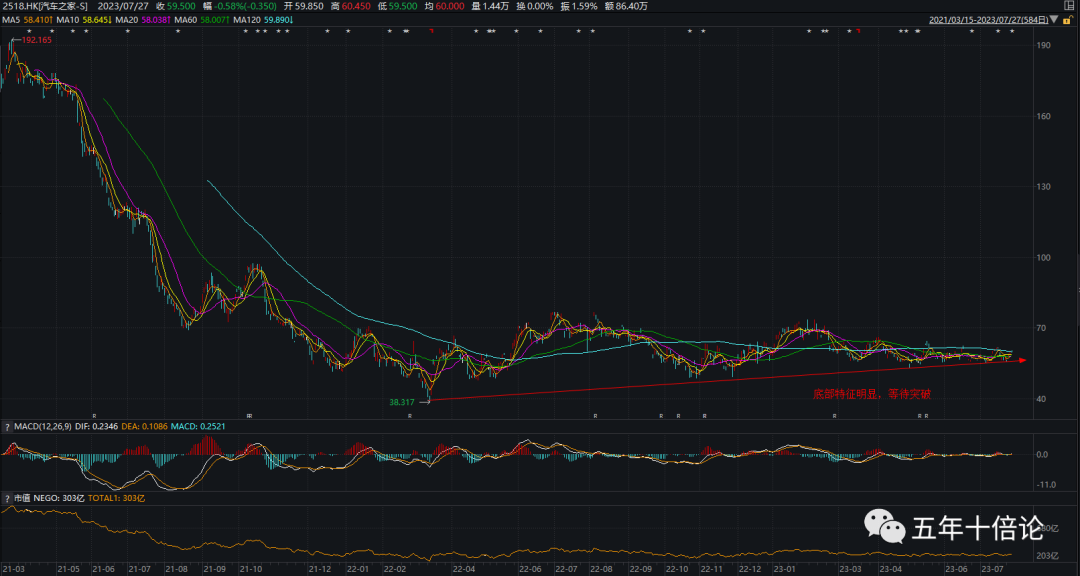

三、走势分析:底部特征明显,等待催化剂突破。

(1)从技术面看,汽车之家已经跌的很透了,其底部的低点越来越高,显示出汽车之家的底部是牢靠的,未来就等某一个催化加事件突破上报。具体包括:业绩持续高速增长,或者美联储降息。

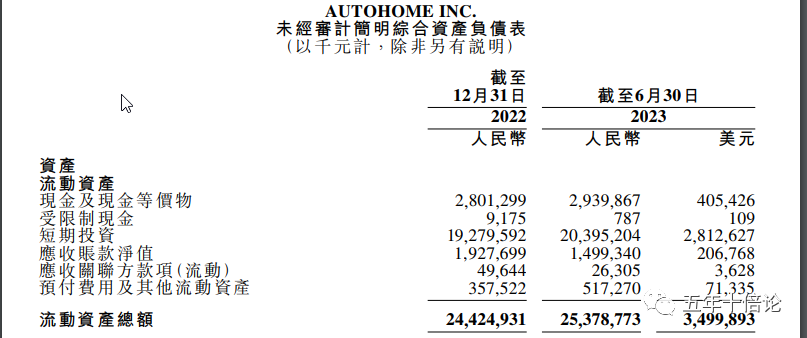

(2)从估值面看,汽车之家账上趴着192.79亿的短期投资现金,另外还有28亿的纯现金,算起来现金就有221亿元,总流动性资产就244亿元。而当前市值才303亿港币,考虑到Q2营收有18亿左右,净利润有5亿多,一年大约净利润有20亿左右,当前估值已经很低估,这也是为什么汽车之家难以进一步下跌的原因。

综上所述,技术面看涨,估值面看涨。

四、关键结论

(1)汽车之家在营收方面,传统业务稳健,新兴业务增长强劲,营收增长具备一定的可持续性。

(2)汽车之家在净利润方面,营收增长+费用控制得当,促使净利润大增。

(3)汽车之家目前转型已经具有一定效果,业绩增长的可持续性较强。

(4)走势方面,底部特征明显,看多为主。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论

汽车赛道是非常可以的