一、公司简介:香港顶级数码营销方案供应商之一,兴起快,扩展难。

新传企划 公司是一间数码媒体公司,主要透过数码媒体平台向广告商(包括跨国品牌所有者、广告代理公司至中小企等)提供综合广告解决方案。公司共有9个媒体品牌,包括:“新假期”、“东方新地”、“经济一周”及“新Monday” 以及More、GOtrip、Sunday Kiss亲子童盟,以及于2018年及2019年分别引进的两个品牌SSwagger及Madame Figaro。这些媒体提供各式各样的内容,从时尚生活(例如餐饮及人气景点、美馔及烹饪、时尚服饰、美容及旅游、娱乐新闻、亲子、电子产品及游戏)到设计师及奢侈品牌、金融及投资相关内容。公司通过自身网站及流动应用程序以及第三方社交媒体平台(如Facebook、Instagram及Youtube)将广告投放出去,获取利润。

(1)从业务模式上来说,公司就是一个媒体广告公司,并通过在自身网站和其它第三方平台上给客户投放广告获取利润,包括广告业务和印刷媒体业务。

(2)从盈利规模上来说,根据财报披露,公司于2020年、2021年及2022年连续三年位列香港网络广告代理公司第二位,市场份额分别约为1.9、1.8%及1.8%。

(3)从成立时间上来说,公司成立与2021年3月,2023年7月17日在港股上市,发行价0.92港币,最高上涨到1.22港币,当前股价0.73港币,较发行价已下跌20%,市值4.4亿元。

总体来说,公司是一家网络广告代理公司,赚的还是服务客户的钱,起来的快,但是要想进行进一步扩张就比较难,这是行业的特征决定的,因为核心竞争力是客户服务能力以及策划推广能力,这个和老板(英皇老板)资源高度相关。

二、基本面分析:网络广告业务占比85%,成立3年,客户分散,风险小,但营收开始有波动,业绩天花板或不高。

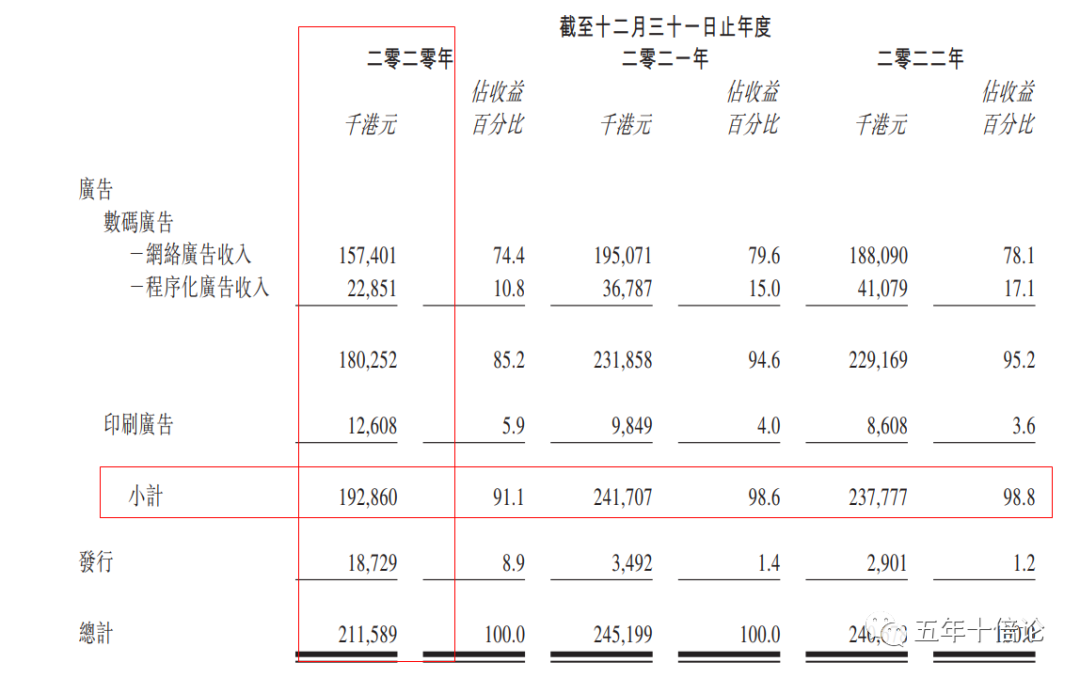

(1)从营收分类上看,在2022年公司广告业务占据了营收的91.1%,印刷媒体的发行业务营收只占8.9%,进一步细分的话,网络广告占比85.2%,这也符合其网络广告代理公司的定位。截至2020年、2021年及2022年12月31日止年度,公司收益分别为2.12亿港元、2.45亿港元、2.41亿港元,在营收上,公司是有波动的,但是整体保持上涨趋势,这也说明公司的天花板其实是比较低的,毕竟公司才成立3年。

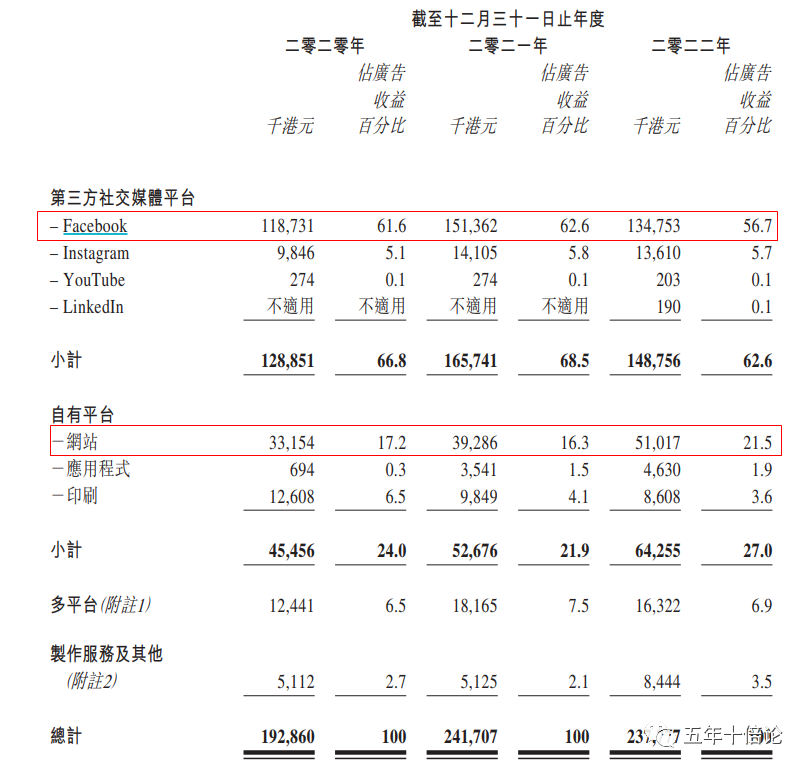

(2)从营收的来源看,公司对Facebook的依赖非常大,营收超过1.18亿港币,占比超过了61.6%,说明公司的广告投放能力主要还是集中在FaceBook,也或许是客户要求在Facebook上要求比较多。另外来自自身的网站的营收为0.33亿港币,占比超过17%。说明公司在渠道上是有一定的增长空间的。

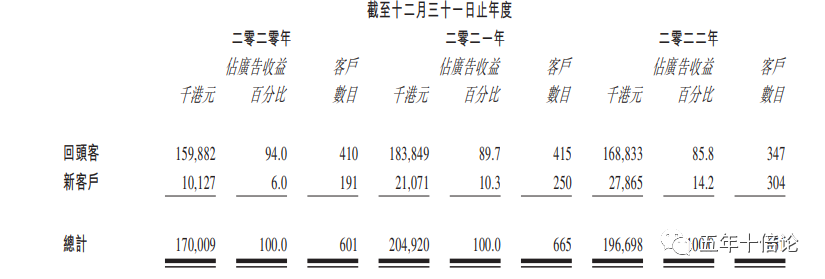

(3)从用户留存角度看,公司的老客户留存比例是很高的,但是比例上是逐年降低的,不仅仅比例降低,金额也开始有下跌趋势,但是亮点是新客户的金额和占比都在持续提升,说明公司提高了新客拓展力度再提高,但是老客户留存降低,说明公司的质量和后续服务或许不太令人满意,但是考虑到仍有高达85%的留存率,暂时没有风险。另外,顾客在行业上也较为分散,单一集中度风险较低。

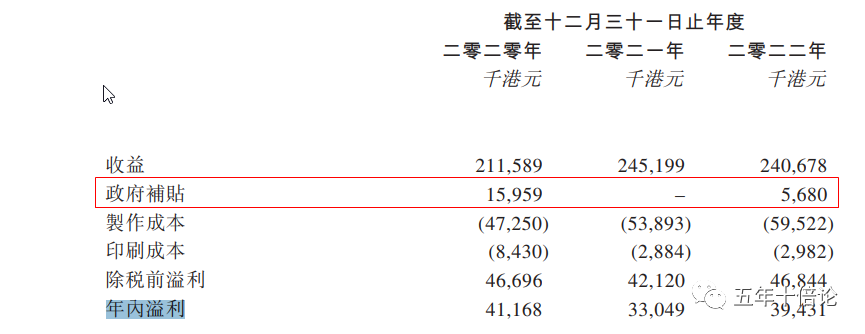

(4)从净利润来看,公司在2020年、2021年、2022年内溢利分别为4116.8万港元、3304.9万港元、3943.1万港元。拘留人总体是是一个先跌后涨的过程,但是考虑到2022年的营收是降低的,且制作成本和印刷成本均提高,所以,净利润的提高可能是由于非经常性损益导致,从财报中可以看到是政府补贴导致。

综上所述,新传企划在财务上的表现似乎已经处于下坡路的阶段,但是考虑到2022年受到疫情影响较大,2023年新传企划的营收或重回增长。

三、估值面分析:不算低估。

公司2022年的营收为2.41亿港币,拘留人为0.39亿港币,市值为4.4亿港币,PE为11倍,总体来看,公司的估值并不算高。但是考虑到公司业绩开始波动,且公司成长性有待进一步通过2023年的业绩进行确认,参考其它小市值公司,还有行业特征,公司当前估值并不算低估。主要原因是小公司本身就没有估值溢价,且媒体行业缺乏一定的壁垒,虽然背靠英皇资源,但是空间毕竟有限。

四、技术面分析:下跌趋势中。

由于公司上市没多久,日线不便于分析,使用30min线开展分析,公司当前处于下跌趋势中,谨慎抄底!

且该新股缺乏炒作概念,IPO时便不被太看好,后续如果么有亮眼的业绩,或难以上涨。

五、关键结论:

(1)公司是香港一家网络广告代理公司,背靠英皇老板资源,发展迅速,短短3年时间,便位居香港第二大网络广告代理公司。

(2)但是2022年开始,公司的营收开始波动,或许说明公司的行业空间或许有限。

(3)相比于同类型公司,公司在估值上、技术面上都偏空为主,大家注意风险。

(4)公司预期将受益于2023年疫情放开,看好2023年的业绩的恢复。

(5)如果背靠大佬,弄一个赚钱的中小公司,确实比较容易。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论