微软全年收入为2119亿美元,同比增长7%;Non-GAAP营业利润为897亿美元, 同比增长8%;净利润为733亿美元,同比增长6%;每股收益为9.81美元, 同比增长7%。

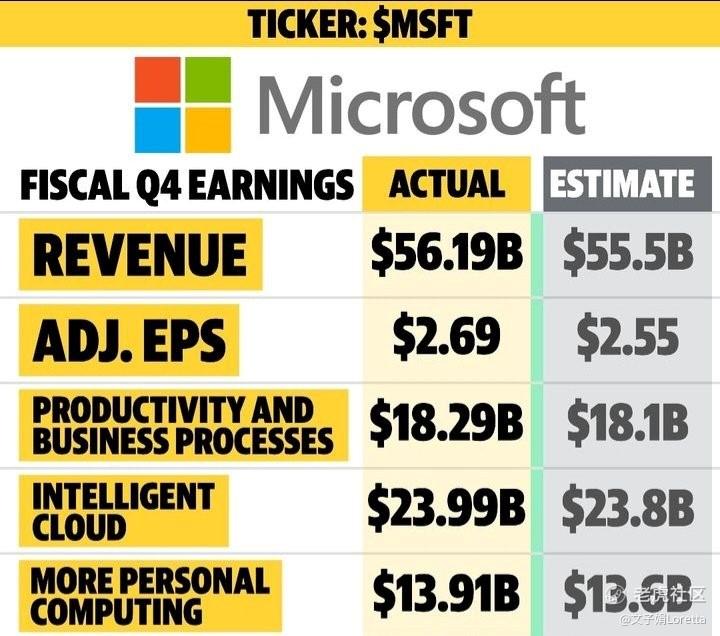

四季度收入为562亿美元,增加43亿美元, 同比增长8%;主要由于智能云和生产力及业务流程增长所致,部分被个人计算的下降抵消。智能云收入增长由Azure和其他云服务带动。生产力和业务流程收入增长由Office 365商业版带动。个人计算收入下降由设备和Windows带动,部分被搜索和新闻广告抵消。

营业成本增加3.66亿美元或2%,由微软云增长带动,部分被服务器和网络设备使用寿命会计估计变更导致的折旧费用减少和设备下降抵消。

毛利增加40亿美元或11%,由智能云和生产力及业务流程的增长以及会计估计变更带动。毛利率增加。剔除会计估计变更的影响,毛利率略有增加,由生产力和业务流程的改善及销售结构变化带动,部分被智能云的下降抵消。

微软云毛利率增加3个点至72%。剔除会计估计变更的影响,微软云毛利率略有增加,由Office 365商业版改善带动,部分被较低的Azure和其他云服务利润抵消。

营业利润为243亿美元,增加37亿美元,同比增长18%;由生产力及业务流程和智能云的增长以及会计估计变更带动。净利润为201亿美元,同比增长20%;每股收益为2.69美元,同比增长21%。

生产力和业务流程收入达到183亿美元, 增加17亿美元,增长10%,Office商业产品和云服务收入增加12亿美元或12%。Dynamic产品和云服务收入增长19%。LinkedIn收入增长5%。

智能云收入达到240亿美元, 增加32亿美元,增长15%,服务器产品和云服务收入增长17%,Azure和其他云服务收入增长26%,企业服务收入增加4%。毛利增加23亿美元或16%,由Azure和其他云服务增长带动。剔除会计估计变更的影响,毛利率下降2个点,由Azure和其他云服务的销售结构变化和较低利润率带动。营业支出增加10%。

个人计算收入为139亿美元, 减少6亿美元,下降4%,Windows OEM收入下降12%,设备收入下降20%,Windows商业产品和云服务收入增长2%。搜索和新闻广告收入增加3%。游戏收入增加1%。营业利润增加1.86亿美元或4%。毛利减少1.24亿美元或2%。营业支出减少9%。研发支出减少2%。销售和营销支出减少2%。

微软这一季度财报增长的主要推动力:

1. 微软云业务的强劲增长

微软云营收同比增长21%,达到303亿美元,继续保持20%以上的高增速,是财报增长的最大推动力。其中Azure增长26%,Office 365商业增长15%。

2. 产品部门的增长超预期

产品部门包括Office和Dynamics 365,增长10%,超过预期。Office 365商业版增长强劲,Dynamics 365增长26%。

3. AI服务的贡献初现

Azure AI服务增长约1个百分点,展现巨大潜力。GitHub Copilot等AI产品带来强劲增长。

4. 商业业务增长继续领先消费者业务

在营收的推动下,商业业务的增速继续领先消费者业务,显示出企业对微软云服务的旺盛需求。

5. 强劲的现金流量

经营现金流同比增长17%,自由现金流增长12%,反映出微软运营质量的改善。

6. 成本控制支撑利润率提升

营业利润率提升4个百分点,得益于成本控制和运营杠杆的提升。

综合来看,云业务、商业业务的强劲增长,以及产品力度的提升,是推动这一季度财报增长的主要因素。微软执行力稳健,获益于产品与云战略。

大力引入AI给微软带来的影响:

1. 提升了产品力度,如GitHub Copilot提高了开发者产出效率40%-50%;Microsoft365 Copilot也展现强大潜力。

2. 开拓了新的收入来源,如Microsoft 365 Copilot预计下半年会开始贡献显著收入。

3. 帮助夯实了未来增长,Azure AI服务当前正在拉动Azure增长1-2个点。

4. 加速了客户采用,一些客户因AI工作负载转向Azure。

5. 提升了微软在新AI浪潮中的领先地位和影响力。

同时也有一些负面影响:

1. 需要大规模投入建设AI基础设施,增加CapEx支出。

2. 运算成本压力加大,COGS增速高于营收增速。

3. 销售进程冗长,从产品推出到真正贡献收入需要一个过程。

4. 营业利润率面临下行压力,需要控制其他成本以实现杠杆。

5. 与竞争对手的技术竞争日益激烈。

AI对微软具有重要战略意义,但其带来的利益需要一定时间才能真正体现,近期仍需要承担加大投入带来的成本压力。

精彩评论

谷歌搜索的生态业务太庞大的,微软真正崛起在于生成

现在微软的定价搞不好后面就要吃垄断的官司

还指望上3T市值的,逢低买入就对了

感觉微软明显更具潜力

微软最多跌2个点今天晚上