一、公司简介:香港最大电视广播厂商,错失移动互联网,股价一蹶不振。

电视广播 (TVB)创立于1967年,TVB是香港最大电视广播厂商,也是香港最大的电视内容生产商,旗下拥有五个免费电视台和530名艺人,2022年占比香港所有电视频道观众份额77%,产出2.27万小时内容,在香港电视广播行业拥有绝对领先地位。

公司通过六大分部运营。(1)香港电视分部于地面电视平台播放电视节目、于地面及收费电视平台播放广告及制作节目。(2)香港数码新媒体分部从事流动装置及网站的内容供应。(3)节目发行及分销分部分销电视节目及频道予电视广播、录像及新媒体经营者。(4)海外收费电视分部提供收费电视服务予美国、欧洲及澳大利亚的订户。(5)频道分部在中国内地、马来西亚、新加坡及其他国家编制及分销电视频道。(6)其他业务分部从事音乐娱乐业务、出版杂志及投资物业等业务。

所以从业务上来看,公司的业务比较传统,营收主要靠电视广告、电视剧作品授权等,随着移动APP以及短视频app的普及,看电视的人越来越少,导致了广播电视近年来的业绩不断下滑。

公司于1967年成立,1988年上市,自上市首日,截至今天(2023年7月22日)累计上涨25%,年化收益率0.67%,当前市值21亿港币。TVB的高光时候是在2013年的5月份,市值达到了260亿港币。

而TVB的发展时期也可以分为三个阶段,一是2000年以前,那是电视广告的黄金时期,此阶段股价涨幅也很大;二是PC时代,那个时候PC互联网开始兴起,但是还没有威胁到电视频道的地位;三是移动互联网时代,随着用户的注意力被短视频app和移动资讯所抢夺,TVB等电视媒体愈发不行,股价也是一蹶不振,一路下跌。

以上分析,基本把TVB的公司阶段和股价变化的基本原因搞清楚了。下面,就通过基本面、消息面、技术面进行进一步验证。

二、基本面分析:21年开始转型特征明显,营收已改善,OTT串流+电商成最大增长动力,但是历史包袱较大,但亏损仍在扩大。

(一)近年来转型特征明显。3月28日晚间,电视广播(00511.HK)发布2022年全年业绩。期内,公司营收有明显增长,达35.86亿元(港币,下同),同比增加23.71%。TVB的EBITDA亏损从3.14亿元上升至3.38亿元,同比增加7.64%。但是,年内净利润亏损和股东应占亏损分别高达8.86亿元和8.07亿元,EBITDA反映的是经营利润,最终净利润亏损是EBITDA的翻倍有余,意味着TVB进行了大规模折旧和计提,即处理“历史遗留问题”,也即是TVB想通过处理好历史问题,截断亏损,实现转型。

另外,在具体业务上,只有OTT串流是盈利且盈利在增长的,另外持有盈利的业务还有“中国内地业务和国际业务”,但是盈利都在减少,其它主要的“香港电视广告、电子商务业务”业务都在亏损中。所以,从业务上也能看出来,电视广播的历史业务亏损巨大,电子商务业务虽然营收增速最快,但是亏损也一样很大,但是电商业务有望随着规模扩大,从而成为TVB未来最大的增长动力。

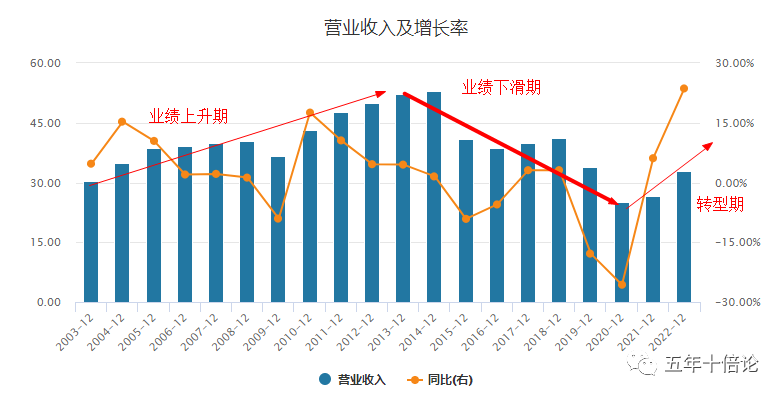

(二)历史业绩表明转型在加速。从历史营收表现来看,2014年之前,业绩基本保持稳定增长的态势,但是从2014年之后,随着抖音等短视频软件的普及,电视媒体受到了非常大的冲击,导致了营收的不断下滑,且一下滑,就下滑了近10年,可见行业周期的强大力量。

但是从2016年开始,TVB就开始转型互联网,但打破传统的制播方式并不容易。2020年TVB推广myTV Gold服务,用户升级后能观看更多内容,2021年TVB首次增设了CTO(首席技术官),并开始建设数字中台。所以,其实TVB的转型其实也是很慢的,但是总算在2021年看到了希望,比较营收开始加速上涨。内部高管表示,“从中长期来看,TVB不只是一家内容制造公司,还是香港非常大的数据公司。”,可见,至少在认识上,TVB的确开始转型了。

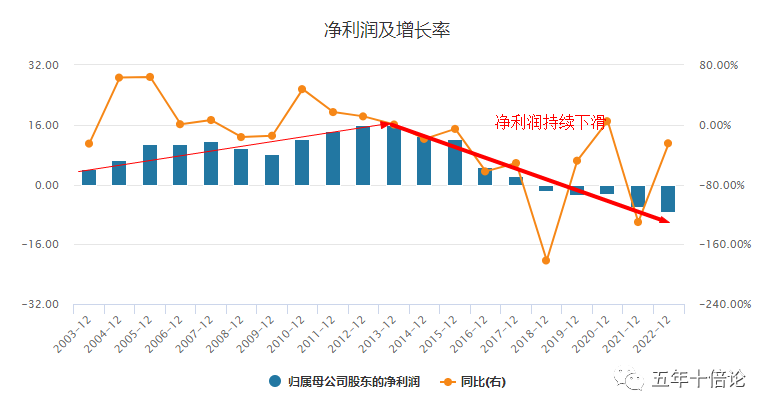

从历史净利润来看,如果营收的高点是2014年,那么净利润的高点就是2013年,净利润的高点和股价的高点是对应上的。当前TVB的净利润还在进一步扩大亏损。

综上所述,TVB的转型是很明显的,不仅仅是体现在业务上和营收上,更体现在技术与经营理念上。但是由于历史包袱的拖累,净利润的持续亏损,为TVB的转型之路蒙上了一层阴影。

三、消息面分析:一手裁员,一手培植直播带货,TVB经营气象已有改善。

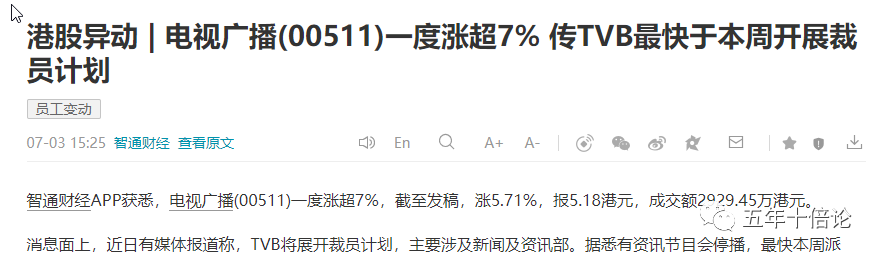

(一)解决历史包袱,从裁员开始。早在今年3月,TVB行政主席许涛就在发给员工的内部信中称,公司将在未来适当时候优化管理、精简人员,预计会裁减5%的员工(近200人),砍掉部分低收视节目。近日有媒体报道称,TVB将展开裁员计划,主要涉及新闻及资讯部。

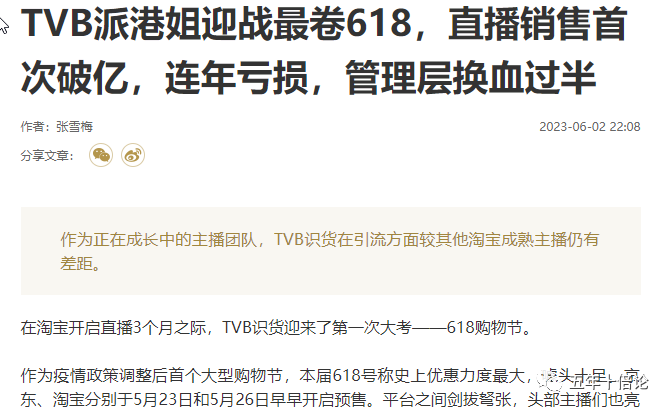

(二)TVB直播带货业务(电商)发展迅猛。5月31日,TVB识货也带来618期间第2场直播,共6位艺人亮相,观看次数突破900万,销售额过亿元。根据直播预告,TVB在6月3日和6月8日还将有2场直播。可见在直播带货领域,TVB还是具有一定号召力的。

综上所述,消息面偏多为主,一手解决拖累业绩的旧业务问题,一手培育新的增长动能。

四、估值与技术面分析:估值偏向低估,技术面底部特征明显。

由于当前公司处于亏损中,不太好进行估值,但是2022年总营收为35.86亿港币,OTT串流和电商就超过了12亿营收,对应当前21亿的市值,总的来说并不为过,所以,如果TVB能把直播带货做起来,同时OTT串流能做好生态,21亿的市值算是低估。

在技术面上看,经历过大涨之后,当前的底部特征第比较明显的。且底部有在抬高的迹象,MACD已经底部背离,所以技术面看多为主。

五、关键结论:

(1)广播电视(TVB)是香港最大的电视媒体,发展可以分为3个阶段,一个是00年之前,是电视媒体的黄金时段,第二是PC互联时代,人民还离不开电视媒体;第三是个移动互联网时代,此时电视媒体的用户被大量抢走,业绩从2013年开始持续下滑,到2021年才开始有止跌的迹象。

(2)广播电视(TVB)当前转型特征明显,一手裁人,解决历史包袱问题;一手培育直播带货等新业务,营收开始加速增长,但是净利润还处于亏损扩大中,但是预期会持续好转。

(3)结合基本面、消息面和技术面分析,当前广播电视底部特征明显,可以适当关注,但是在净利润没有明显好转之前,股价或许会有波折,但是总体看多。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论