一、公司简介:中国最大的上市发电公司之一

华能国际电力股份 (00902.HK)是中国最大的上市发电公司之一,主要业务是在国内外开发、建设和运营大型发电厂、分布式能源项目及其配套煤矿、港口、航运、管输、增量配电网等设施,并向设施所在地的电网运营企业及工业、居民用户销售电力和热力产品。公司境内电厂广泛分布在中国17个省、市和自治区,主要位于沿海沿江地区、煤炭资源丰富地区或电力负荷中心区域。

公司于1994年6月30日在北京注册成立。公司是国内第一个实现在纽约、中国香港、上海三地上市的发电公司。公司还参股了华能石岛湾核电公司、海南核电有限公司,标志着公司进入核电领域。1994年10月在纽交所上市,1998年在港股上市,2001年在A股上市。

目前(2023年7月25日)港股市值681亿,上市以来累计涨幅509%,年化收益率7.45%,PB为1.24倍,因为2022年没有分红,所以没有股息率,预期2023年PE为6.2倍,由于2022年亏损,所以PE(TTM)为负。

总的来说,公司是一家成熟成长型公司,但是从2004年开始,基本属于周期股类型,也就是整体属于行情震荡,业绩来回波动的类型公司。7月25日,公司发布了2023年的半年报,我们具体来看下有哪些变化,是否有新的机会?

二、财报解析:营收微增7.84%,利润暴增309.67%,主要靠发电量增长+燃煤降价。

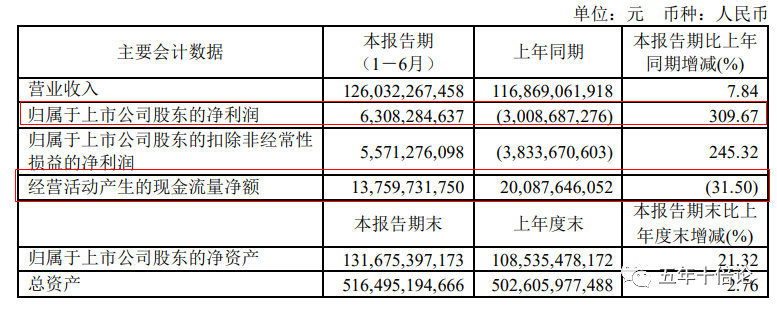

7月25日华能国际公布2023年半年度报告,报告期营业收入1260.32亿元,同比增长7.84%;归属于上市公司股东的净利润63.08亿元,同比增长309.67%;归属于上市公司股东的扣除非经常性损益的净利润55.71亿元,同比增长245.32%。从财务概要来看,2023年上半年公司取得了非常亮眼的业绩!虽然,经营活动现金流净额下滑了31.5%,由于经营活动现金流净额远超净利润,所以并不影响整体业绩的质量。

根据财报披露,营收的微增与净利润的暴增主要是因为境内燃煤价格同比下降和电量同比增长,以及境外子公司中新电力利润同比大幅增长所导致。但是收入的增长是因为电量增加,电量增加的原因为何?净利润是否可以持续,从中可以发现什么规律?我们需要对财报进行进一步的拆解才能回答这些问题。

(一)营收分析:发电量增长7.43%,带动营收增长7.84%,一靠需求驱动,二靠自身努力。

作为一个发电厂,营收几乎可以和发电量画等号,因为电价都是有定价机制的,基本短期是稳定的。所以营业收入较上年同期增长 7.84%,主要由于电量同比增长。

(1)电力需求大于电力供给。根据中电联的数据,2023 年上半年全国规模以上电厂发电量 4.17 万亿千瓦时,同比增长 3.8%。2023 年上半年全社会用电量完成 4.31 万亿千瓦时,同比增长 5.0%;也就是需求端的增速高于供给端的增速,从而造成了电力资源的紧张。且中电联预计下半年全社会用电量同比增长 6.0%左右,也就是电的需求还会持续高于电的增长需求。

(2)华能国际发电量高于行业均值。而对于华能国际来说,公司中国境内各运行电厂按合并报表口径累计完成上网电量2,111.48亿千瓦时,同比增长7.43%,高于行业均值;另外由于华能国际的营收增速为7.84%,所以,基本发电量的增长约等于发电量的增长。

(3)需求源自经济复苏+高温天气。至于发电量的增长,公司解释主要是上半年,受经济复苏和高温天气影响,全社会用电量增加;

(4)供给不足来自于水电降低,但是公司用火电+新能源抓住了机遇。由于全国来水不足,造成全国水电发电量降幅较大;华能国际合理安排火电机组运行方式和检修工作,发挥顶峰保供作用,火电发电量同比增长较多。同时,公司风电和光伏装机容量持续增长,新能源发电量增幅较大。

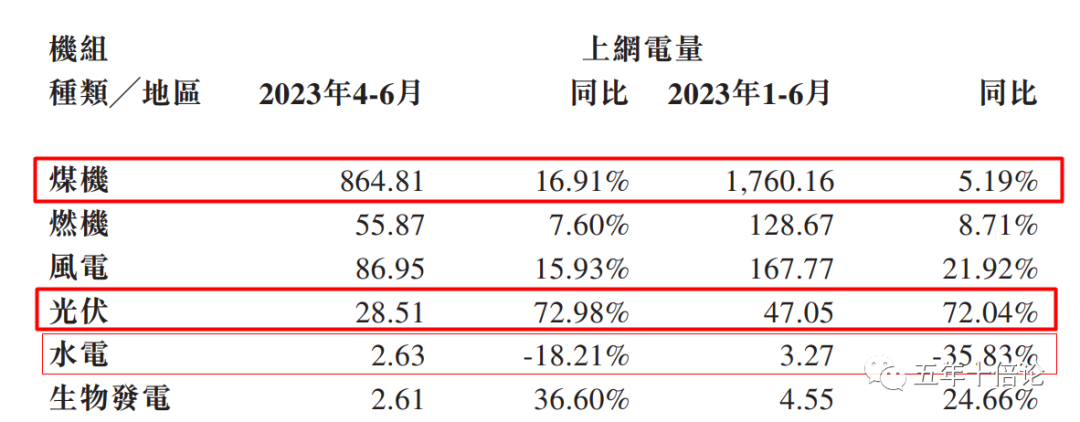

具体从电力来源上说(如下图所示),火电是占比最大的,且发电量增速在上涨。其次,上升最快的是光伏,实现了72%的增速,水电反而降低了35%,所以,在分析利润的时候,关键要抓住燃煤这个主要成本。

综上所述,华能国际营收的增长一是靠需求驱动,二是靠自身努力,实现了发电量的增长。

(二)净利润分析:煤炭价格下行,通过降低成本,增厚利润。

根据营收分析的结论,公司发电量最多的是火电,那么成本主要是燃煤,由于发电类企业的行政成本比较固定,可变成本波动比较大的是燃料,所以,要分析利润就要分析煤炭的价格。

(1)煤炭价格在上半年持续下跌。通过查询煤炭期货价格,发现煤炭基本是国内在2023年的上半年是处于趋势性下跌的状态(如下图),这非常有利于华能国际降低成本,从而增厚利润。

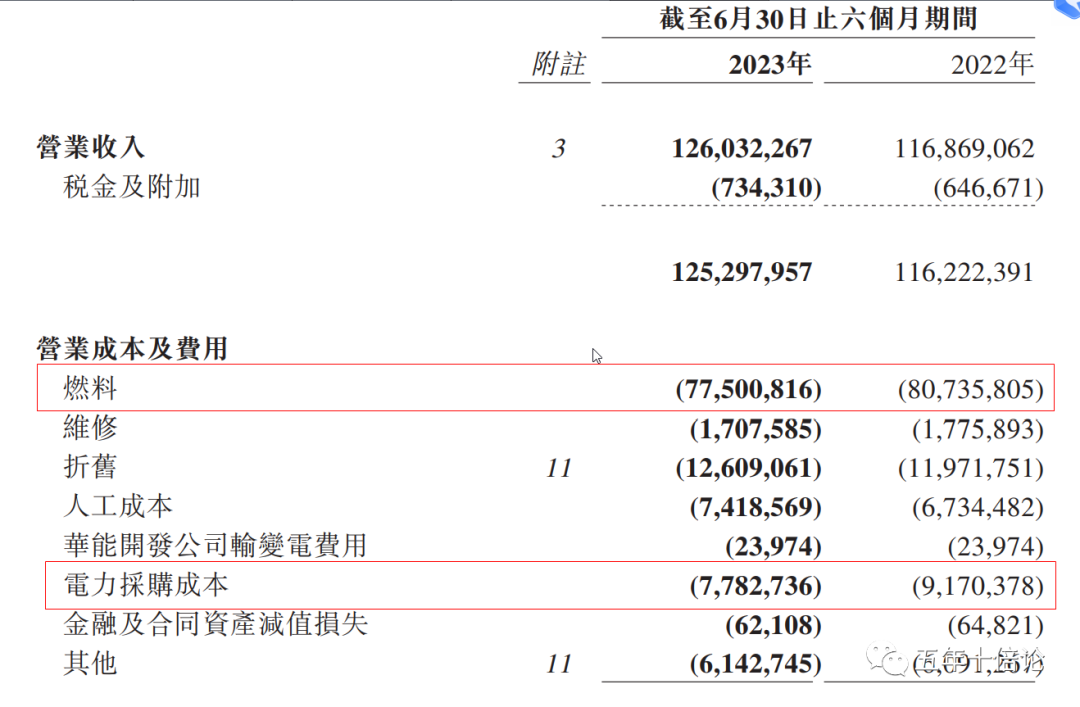

(2)净利润表验证。净利润表验证了燃料价格下跌是净利润暴增的主要原因,2023年上半年的燃料成本为775亿元,相比于2022年上半年的807亿元,成本同比下降了4%,大约节约出32亿的利润空间,另外23年营收比22年多近10亿元,这就几乎构成了2023年上半年的利润同比增加额度。

因此,净利润表也验证了煤炭成本下降是利润增厚的主要原因的判断。另外新加坡公司的电力采购成本下降了近14亿的成本,也为净利润的增厚增加不少。

综上所述,华能国际咋2023年上半年业绩暴增的主要原因还是火电所需的煤炭价格降低所致,随着下半年煤炭价格回升(公司判断是煤炭价格还将维持低位),下半年净利润的增速或许会放缓。

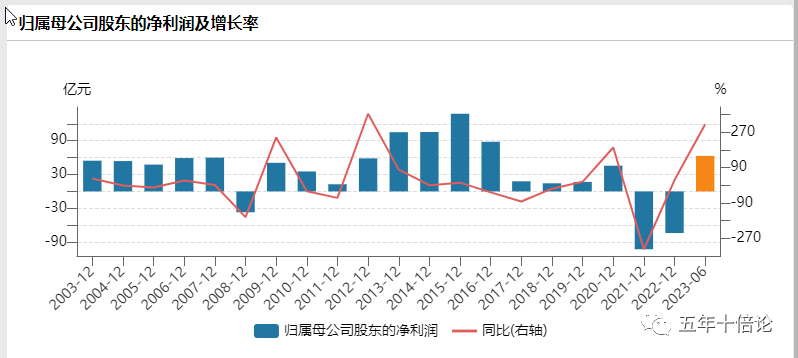

三、历史财务分析:营收增速波动上行,长期增长无忧,2023可能是上行周期元年。

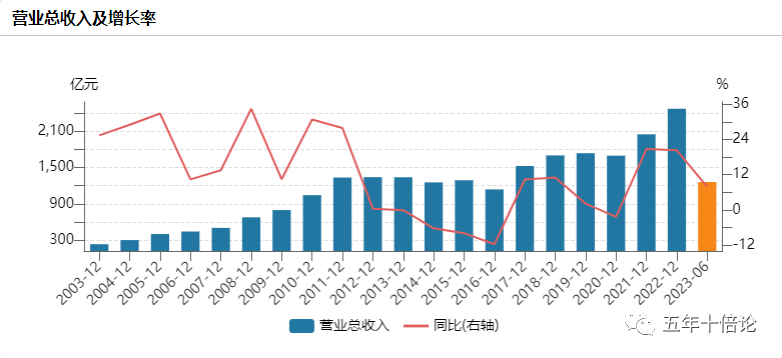

从历史营收看,公司在2011年之前,一直处于快速增长的阶段,随着2011年GDP保持10%增速的时间结束,公司电力营收开始进入衰退期,但是在2017年之后,随着供给侧改革实施,公司又重回增长。因此,总体上来说,公司业绩还是会持续缓慢波动增长的。

从历年的净利润看,公司的净利润并不会和营收的增速保持一致,主要是电厂的是重资产运营公司,净利润主要来自于收入和成本的差额,如果成本足够低,即使营收下滑,净利润也有可能大规模增长。

从2021年、2022年的净利润表现看,由于俄乌冲突,全球能源价格高企,华能国际因为要承受高价的煤炭成本,因此实现了亏损,今年因为煤炭价格下跌,所以实现了净利润的爆发式增长,当前应该是属于突破了下行周期底部,迎来了上行周期。

四、走势分析:资金短期撤离,箱体震荡,偏空为主,长期是周期底部区域。

从技术分析看,当前华能国际属于箱体震荡走势,今天华能国际大跌5%,已经跌破了上升趋势位,技术面偏空为主。主要原因还是当前还是属于存量资金博弈市场,资金从华能国际这种慢的周期股撤离,买入了恒生科技等行业导致。

从长期看,结合基本面趋势,如果华能国际能跌到支撑位附近,则是非常好的加仓位置,比较这种周期股肯定会涨回去的。

五、关键结论

(1)华能国际23年上半年营收微增7.84%,主要是用电需求大于供给,公司抓住机遇,加大火电与新能源投入,实现了发电量的增加,从而带动了营收增长。

(2)华能国际23年上半利润暴增309.67%,主要是由于火电是公司主要电力商品,火电的直接成本——燃煤价格下降,从而带动了利润的增厚。

(3)由于用电需求持续增加,华能国际营收预计持续增加,但增速可能放缓,且由于煤炭价格开始上涨,下半年的净利润增速可能没上半年高。

(4)短期看,股价偏空为主。中长期看,华能国际大概率会涨到前高点。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论