一、公司简介:亚洲最大的人工智能软件公司,但商业模式仍属于软件外包行业。

商汤-W 公司是一家行业领先,专注于计算机视觉技术,赋能百业的人工智能软件公司。根据沙利文的报告,按2020年的收入计,公司是亚洲最大的人工智能软件公司,同时是中国最大的计算机视觉软件提供商,市场份额达11%。公司利用公司的人工智能软件平台,协助客户增强生产力,激发创造力,提升其经营效率,并由此奠定了公司在行业的领先地位。截至2021年6月30日,公司软件平台的客户数量已超过2,400家,其中包括超过250家《财富》500强企业及其他上市公司,119个城市以及30余家汽车企业,同时公司赋能了超过4.5亿部手机及200多款手机应用程序。

(1)在业务上。根据公司官网介绍,目前公司共有4大业务板块,包括:(1)企业服务智能化;(2)城市管理智能化;(3)汽车出行智能化;(4)个人生活智能化。

(2)在商业模式上。公司当前的商业模式主要是有两种,一种是为客户提供AI解决方案,也就是定制化开发,比如:与中煤集团大海则煤矿的合作,商汤智能矿山AI感知系统帮助大海则煤矿构建全矿井智能视频管理系统,有效解决井上、井下人员巡检、生产设备状态检测、环境检测、车辆检测等智能识别和测量难题,这种就是需要定制开发的,成本很高,类似于外包公司。另外一种是卖AI套件标准产品,比如:比如在汽车出行智能化业务中,公司在2022年绝影智能车舱和智能驾驶产品完成了27款车型的适配和量产交付,量产交付数量超过50万。绝影智能座舱产品主要客户包括蔚来、广汽、比亚迪、长安等;绝影L2+/L2++高级辅助驾驶产品主要交付到广汽、合众的旗舰车型。第二种虽然也会有产品的适配和定制,但是相对来说产品化程度跟高一些。

(3)在行业规律上。按照软件外包行业的一般规律,成本主要是在人力成本上,定制化程度越高,人力成本越大,净利润率就越低,这一点具体会在基本面分析中进行验证。

(4)在行情表现上。商汤-W成立于2014年,2021年在港股上市,当前市值562亿港币,较上市首日下跌57%,公司至今为实现盈利,PB只有1.73。

所以,综上所述,虽然商谈-w在AI领域方面营收领先,但是其商业模式由于定制化开发的存在,参考一般软件解决方案公司的财务情况,净利润率并不会很理想,除非商谈进一步减少定制开发工作量,增加商业化产品的比重,但是AI重要的是数据,而数据具备个性化的特点,因此,商汤至少在前期避免不了软件外包企业的财务魔咒。

二、基本面分析:22年营收下滑18.96%,经营利润亏损扩大75%,财务数字不好看,却也无大碍,唯一亮点是技术能力的突破!

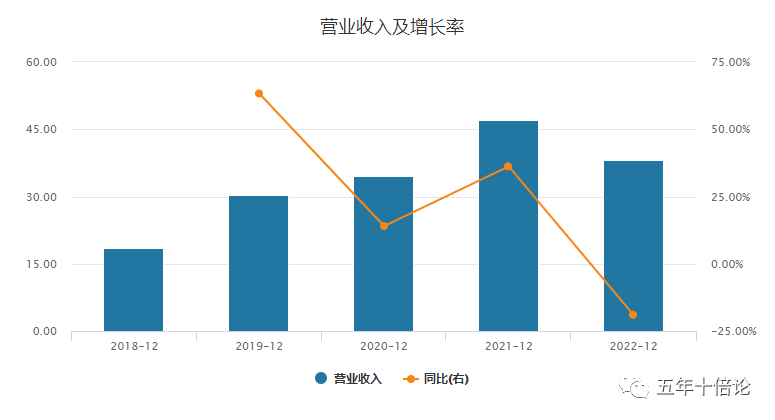

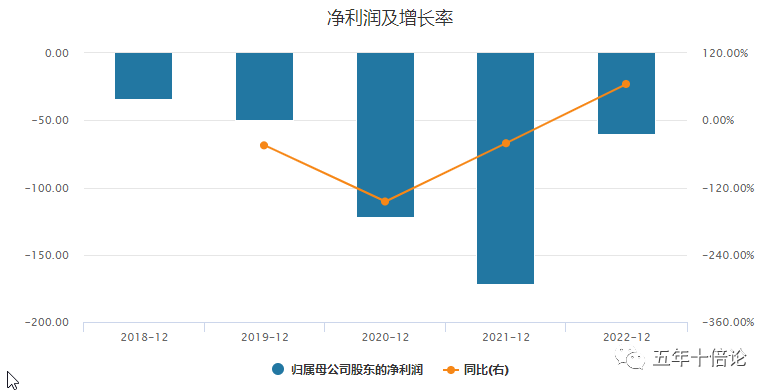

(一)近期财报分析。3月28日商汤公司公布了2022年全年业绩,2022年商汤集团期内营收38.09亿元,2021年营收为47亿元,营收同比下滑18.96%;22年毛利润为25.42亿元,2021年为32.78亿元,同比下降22.45%;可见公司的毛利率是在下滑的,也就是直接成本在上升。在经营利润方面,2022年商汤的经验利润是亏损65.28亿元,相比于2021年的37.29亿,亏损扩大75%,可见公司财务方面的经营情况确实在恶化;但是,净利润亏损大幅度收窄至逾60亿元,而2021年同期为亏损逾171亿元,所以,2022年的费用、或折旧摊销、或其它亏损应该比2021年大幅度减少。

通过查看商汤-W的2022年财报,可以非常清楚的看到,(1)经营业绩变差的原因,主要是因为:金融资产减值和其它亏损导致;(2)净利润大幅减少是因为22年没有上市IPO导致的转股引发的账面损失;

所以,通过以上分析可以判断:商汤集团的财务并没有想象中的那么差,但是从毛利润看,公司在利润创造和成本管控方面,确实还看不到盈利的希望,其商业模式还需要进一步优化。

(二)技术能力能力分析。虽然财报不看好,但是在技术积累方面亮点却不少。商汤集团全年研发支出40亿元(大于营收),同比增长11%,集团研发人员3466人,占员工总数的68%。研发效率也不断提升,人均每年研发模型数9.35个,较2021年进一步提高90%,截至2022年底累计商用模型数达到了6.7万个,较前年提高了93%。高质高量的研发投入支持了两大核心业务板块收入的加速增长:智慧生活板块同比增长130%,智能汽车板块同比增长59%,两者在总营收中的占比分别从2021年的9%和4%提升至25%和8%。所以,商汤集团有望在2023年发挥规模优势的作用,提高毛利率,减少亏损。

因此,从近期的基本面看,公司还处于烧钱赚营收的阶段,2022年营收的降低可能受疫情管控的影响,后续营收能否重回增长要看2023年的半年报的表现。但对于一个AI公司来说,按理应该收疫情的影响较小才是,这也是为什么商汤集团的股价一直跌的原因。

(三)历史财务表现分析:商汤近年来在营收上最大的问题是增速下滑,对于一个未赢利的公司来说,营收增速下滑就是表明之前那种爆发式增长的预期可能被打破,估值需要调整到最新现实的状态,这对于股价来说并不友好。

从净利润的角度看,有亏损幅度收窄的趋势,但是前文了分析了净利润的变化,主要是因为其金融资产账面价值的变化,与实际经营并无关系。

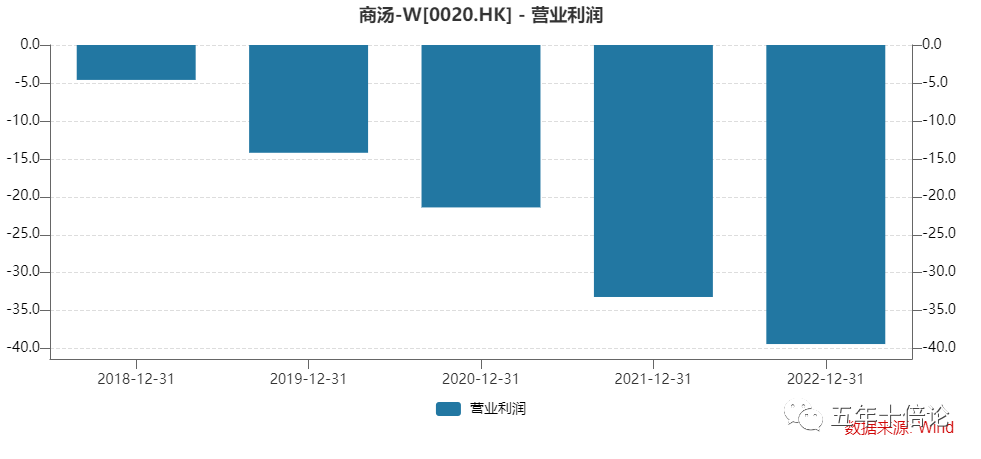

更能体现商汤业绩的指标是经营利润,从经营利润看,商汤集团的财务状况在加速变差!

(四)基本面价值分析。综合以上分析,商汤的AI能力是很强,但是由于商汤在行业赋能上面铺的太广,定制化程度又很高,导致了成本越来越高。且AI行业是拼算力、拼人才特别厉害的一个行业,一旦停止增加研发投入,AI的领先优势马上会被其它公司追上。

因此,商汤集团可以说是陷入了一个恶性循环,唯一能拯救这种恶性循环的就是两条路:(1)一是砍掉成本过高的产品条线,挑选利润高、市场空间大的产品条线加大培植和推广力度,或者培植AI生态,自己专职做高价值业务模型研发,实施交由第三方做;(2)二是借助AIGC等市场空间大的领域,通过1-2个超级超级应用,带动公司整体业绩。

三、走势分析:偏空为主,等待基本面或技术面拐点到来。

(一)技术面走势分析。从技术面看,当前处于下跌趋势中,偏空为主,底部随有支撑,但是具体底部还有一段时间,大家不要心急,要经得起等待。

(二)基本面走势分析。从财务方面看,由于营收下滑,毛利率降低,经营利润率降低,当前基本面处于下跌趋势中,需等待基本面拐点到来。另外,由于商谈集团在AI技术上的持续增强,商汤给大家最大的期待就是能爆出类似ChatGPT一样的超级AI应用,但是概率可能相对较低,商汤的商业思路更多在赋能行业上。

(三)估值面分析。商汤的研发支出是大于营收的,2022年的营收约为38亿,当前(2023年7月24日)市值为562亿,明显还是高估的。

(四)消息走势分析。最近最大的新闻就是阿里要清仓商汤集团这家AI公司了,阿里清仓要么就是商汤已经不具备战略价值,比如阿里自己的AI能力就足以胜任自己的AI需求,甚至还能对外输出,要么就是看不到商汤的未来了,也有可能阿里只是财务减持,但是终究是偏空为主。

综上所述,走势上,无论从哪一方面,商汤都是偏空为主。

四、关键结论

(1)商汤22年的营收在下滑,且毛利润在降低,经营利润的亏损在持续扩大,盈利遥遥无期。

(2)商汤集团2022年研发投入超过了总营收,说明公司还是处于烧钱的阶段,但营收却增速下滑,甚至负增长,如无超级应用出来,财务前景堪忧。

(3)商汤集团如此财务表现,主要和其商业模式高度相关,类似IT外包行业,定制化程度很高,成本很高,导致极度容易亏损,尤其是在AI行业,其商业模式亟需变革。

(4)走势上,无论从哪个方面看,都是偏空为主,切勿盲目抄底,等待反转信号。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论