文 | 董二千;编辑 | 杨旭然

2020年,正邦科技创始人林印孙以320亿元财富问鼎江西首富。

这一年,正邦科技的净利润达到了57.44亿元,足足是2019财年的3.5倍、2018财年的30倍。当时其股价最高涨到近26元,市值高达800亿元。

也是在这一年,林印孙对外表示,公司的奋斗目标是实现一亿头生猪出栏。林印孙之子、时任正邦科技总经理职务的林峰更是公开宣称:“实现一亿头生猪出栏目标,只是我们的起点,仅仅是正邦产业链整合的开始。”

这看起来就像又一个财富传奇的开始,但最终却变成了林氏父子事业的顶点。2020年之后,市场上的生猪供给大幅增加,远远超过了居民的消费需求。猪肉价格步入漫长的下跌周期之后,养殖企业的利润和财富也在周期中消失殆尽。

成也周期,败也周期。中国畜牧业协会会长李希荣在2023第十九届畜牧饲料科技与经济(全球)高层论坛上表示:“目前中国生猪近期产能7亿头以上,加上在建和闲置生猪产能超过10亿头,再算上目标产能可能超过15亿头。”

国家发展改革委日前监测的数据显示,全国平均猪粮比价低于5:1,进入过度下跌一级预警区间。

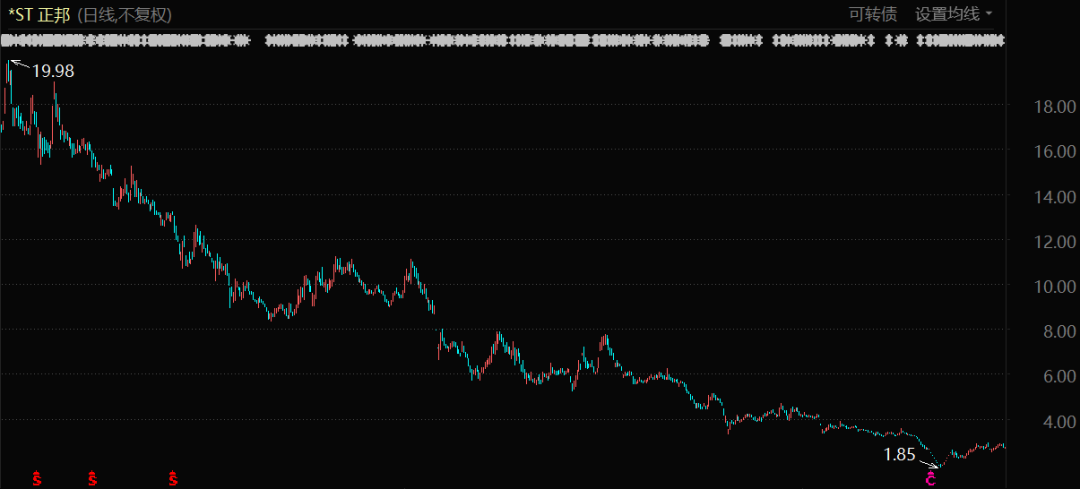

《巨潮WAVE》统计发现,今年一季度猪企上市公司累计亏损近百亿元。而曾经一年赚将近60亿元的正邦科技,则深陷亏损泥潭无法自拔,因2022年度期末净资产为负值,被深交所实施退市风险警示。

01

失效的经验

“届时肉价跌到4-5块(每斤)都是完全可能的。”

2020年8月,唐人神董事长陶一山接受采访时表示:“据不完全统计,中国各大养猪企业已发布的在建或将建的养猪项目规模将达20亿头,而中国猪肉消费仅6.5亿头,未来生猪行业会出现产能过剩,或将面临一场灾难。”

“早已有圈内养猪大户预测,到2022年,国内肉价将跌到10块(每斤)。我更悲观,届时肉价跌到4-5块(每斤)都是完全可能的”,陶一山的表态非常悲观。

当时“5元论”一出,顿时引起业内一片争议。

新希望总裁张明贵反驳道:“猪价一旦跌破20元,甚至再略低一点,跌破了大部分的养殖成本线,扩产的企业和养殖户大部分都会选择观望或者是出清,不可能持续下跌到4元到5元的水平。”

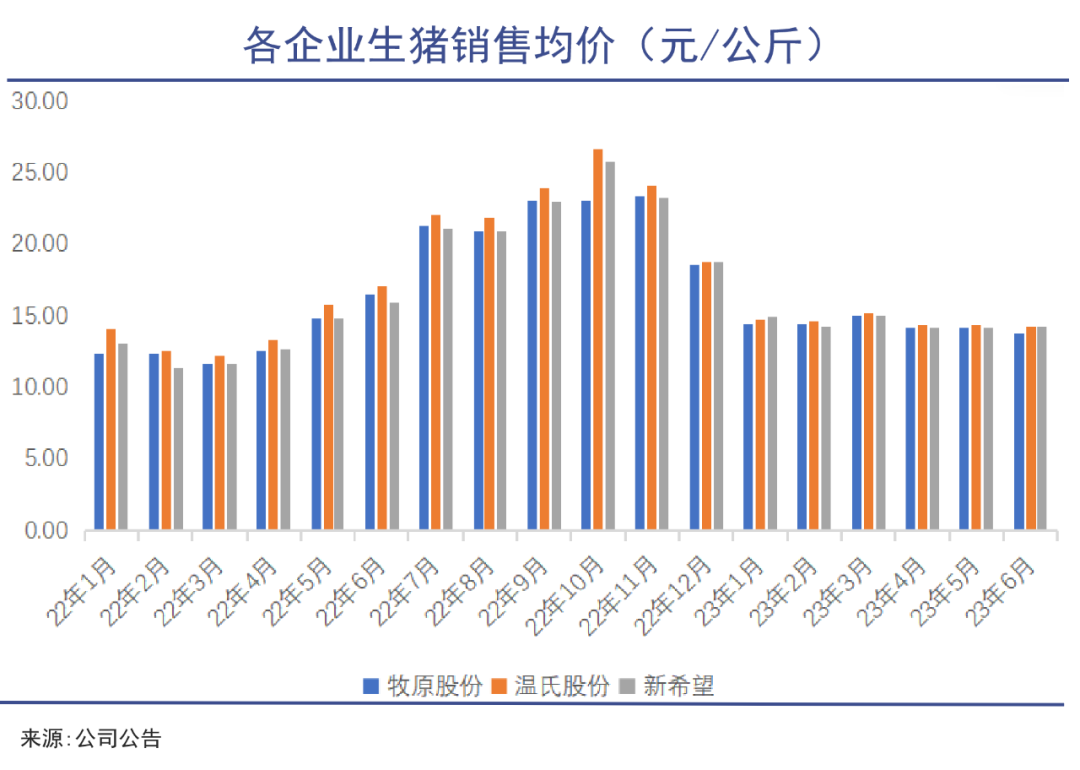

现在看来,陶一山的观点正在被逐级验证。今年上半年,各养殖企业的生猪销售价格基本在14元/公斤左右,但即使是业内成本控制最好的牧原股份,其养殖成本也是15元/公斤——也就是说,今年所有的养殖企业都是亏损的。

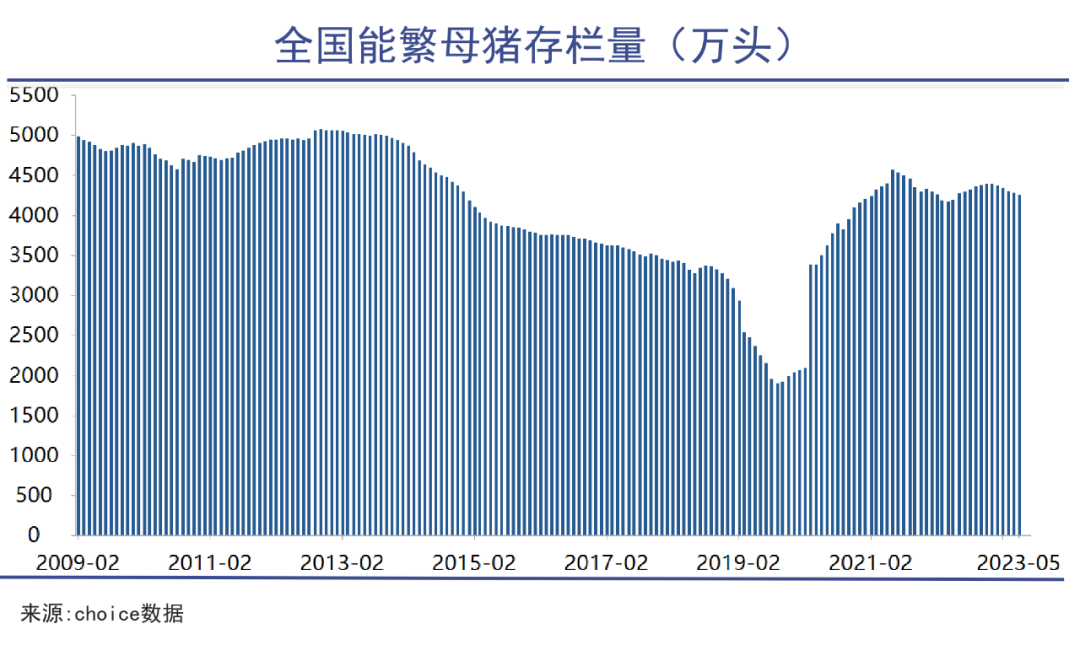

更重要的是,与新希望的预测不同,即使价格已经低破了养殖成本线,但生猪产能依旧未能出清。虽然能繁母猪存栏量已经连续回调了5个月,但绝对数量也仅仅减少了132万头,总体下降3%,平均每个月才下降0.6%。

这意味着,过去有关猪周期的经验近乎失效了,即猪肉价格下跌并未大量淘汰母猪,因此生猪供应量难以下跌,进而肉价难以上涨。

去年的生猪价格出现了上涨,但这基本上是因为养殖户基于过去的经验,认为即将步入猪周期的上行区间,大量进行二次育肥或者主动压栏,使得猪价超预期上涨。

二次育肥类似期货炒作,即从厂家购买已经正常出栏的120公斤左右的标猪,然后进行再一次育肥,等养大之后,或者等到一个价格比较好的位置,再选择出栏。

换言之,去年猪肉价格上涨的驱动逻辑不是产能调整,而是大家对于过去猪周期经验导致的情绪炒作。然而之后的暴跌印证了,过往的二次育肥、追求养殖利益最大化的经验也失灵了。

02

变数何在

规模化养殖企业的出现,正是导致猪周期出现紊乱的变数。

导致这一切变化的原因在于,生猪养殖行业的产业格局,跟过去已经截然不同了。

受过去几年环保政策限制和非洲猪瘟的影响,百头以下的养猪散户已被基本出清,集约化规模化养殖已成为当前的主流。数据显示,18家上市猪企共存栏700余万头能繁母猪,已近乎占到全国总存栏量的20%。

与之相应的,是养殖行业的重资本投入愈演愈烈。2014年,王健林宣布斥资10亿元养30万头猪,但他后来一听到项目预算就马上放弃了,并感叹道:“你盖个猪场要几个亿,我们盖个五星级酒店才多少钱?”

湖北鄂州26层养猪大厦

中新开维在湖北鄂州修建的26层养猪大厦,一共修建了两幢,项目总投资40亿元,年可出栏生猪120万头,而整个鄂州也才107万人。这意味着这个项目投产以后,整个鄂州甚至周围县市都不用养猪了。

这些规模化养殖企业的出现,正是导致猪周期出现紊乱的变数。

以往当猪肉价格下行到无利或者微利的时候,散户会立马屠宰母猪出清产能,进而迎来价格拐点,而“种猪-母猪-仔猪-商品猪”的周期是18个月,因而猪价一般会上行18个月左右,比如2018年2月到2019年12月的猪价疯涨。

然而,规模化养殖企业有着强大的筹资能力,而且往往会选择逆周期投资。仅在6月,就有3家猪企发布定增公告:

神农集团公告,拟定增募资不超过11.5亿元,其中7.1亿元用于4个生猪养殖建设类项目; 罗牛山公告,拟定增募资不超过17.96亿元,其中部分资金用于建设养殖基地; 东瑞股份公告,获10亿定增,其中7.73亿元用于黄沙基地“楼房养殖”猪场的建设。

从能繁母猪存栏量来看,头部猪企逆势扩张之势也极为明显。

牧原股份5月底能繁母猪存栏约298万头,创2021年一季度以来的新高;温氏股份5月底能繁母猪存栏超过145万头,较去年底新增5万头;神农集团则表示其目前现有母猪产能已经达到满负荷运营,将继续推进母猪产能建设。

值得注意的是,对于头部企业而言,当前14元/公斤的价格虽然低于其养殖成本,但也并非不能接受,因为现在价格并没有亏现金流,亏的只是固定资产折旧。

这意味着,当前猪价的下跌可能还远没有结束,一场行业大逃杀渐行渐近。

03

大逃杀时代

从明年开始,可能会有更多的猪企倒闭。

关于未来的猪价走势,农业农村部生猪产业监测预警首席专家王祖力这样预测:

“明年上半年猪企的压力可能会更大,因为现阶段去不动的产能对应的明年上半年的高位产量,如果届时消费没有明显好转的话,那么明年上半年猪价可能比今年上半年更低。”

这种预期之下,正邦科技的破产重整可能只是个开始。从明年开始,可能会有更多的猪企出现倒闭风险,尤其是那些当前负债率就已超过80%的。

正邦科技股价表现(2021年1月至今)

国内养殖行业当前已经进入成本竞争白热化,未来企业不论规模大还是小,拼的其实是成本控制与资金链安全。

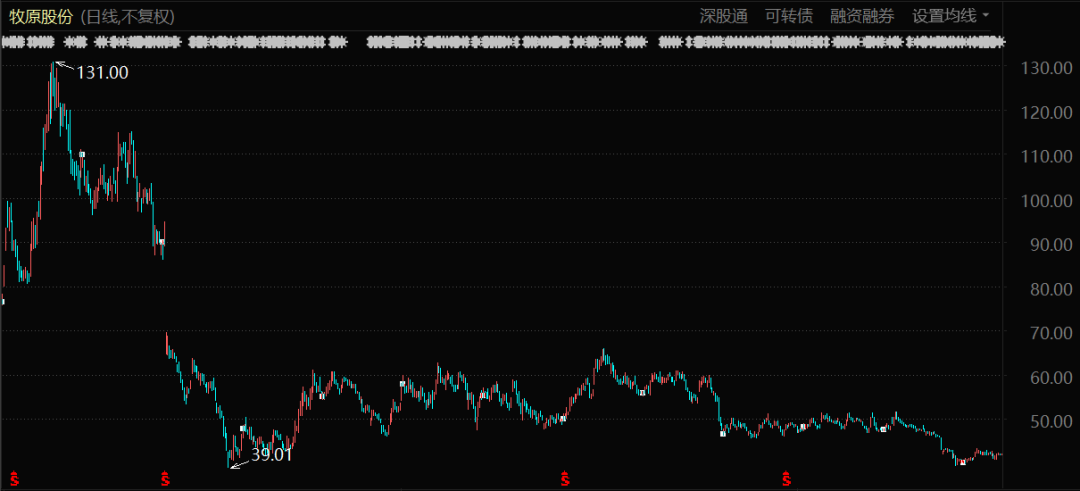

2022年度牧原股份的股东大会上,有投资者问到未来猪价走势,董事长秦英林在现场讲解说,“公司无法影响价格,因而更关注降本,通过科技和效率实现行业进步,依靠行业进步最终实现降成本、提效益。”这基本上指明了目前行业内企业所面对的局面,以及能做的事情。

牧原股份股价表现(2021年1月至今)

总体来看,当前养殖企业降低成本的路线主要是两条:

其一是横向的精细化管理,如温氏股份2022年通过调整日粮配方结构,发挥集采优势,优化种群结构,提升产能利用率,完善生物安全防控体系等措施,把综合成本从年初的17元/公斤,持续稳定地下降至16元/公斤。

其二是纵向的一体化布局,牧原股份自2020年便开始加码下游屠宰业务,至2022年末其投产屠宰厂增至10家,投产产能合计2900万头/年。同时,其先后与5家公司以合资或增资形式合作,项目包含研发低蛋白日粮、兽药疫苗研发、开发屠宰产品等,以此降低综合成本。

规模化是整个生猪养殖行业发展的必然。但从过去几年行业的发展情况来看,即便是行业内的大企业、上市公司,对于这种新的行业格局竞争的惨烈程度,也没有做好充足的准备。

在这场前所未有的、漫长的猪周期中,大多数大企业所面对的对手,都从数以十万、百万计算的、缺乏专业能力的散养户,变成了装备精良、资本扶持、武装到牙齿的巨头公司。

04

写在最后

1985年,中共中央、国务院发布《关于进一步活跃农村经济的十项政策》,取消实行了三十多年的生猪派购制度,允许生猪自由上市,自由交易,随行就市、按质论价,极大地刺激了生猪生产。

开弓没有回头箭。或者说,蝴蝶开始扇动翅膀,就意味着一场风暴的必然来临。

当下,国内生猪养殖行业正朝着其历史的必然性迅猛发展。随着市场竞争的加剧以及环保监管的日益严格,将会有更多的散户、中小企业乃至于大企业退出生猪养殖市场。规模化养殖企业的优势将在周期底部的泥泞中日益明显,突破观察人士乃至行业内人士传统认知和经验的事情,还将不断出现。

“不败在己,可胜在敌”,苦练基本功,又变成了养殖企业当下竞争的关键。只是这个竞争的牌桌上,能容下的玩家已经越来越少了。

责任编辑 | 陈斌

精彩评论