一、公司简介:CRO赛道龙头公司之一。

昭衍新药 作为国内CRO龙头企业之一,业务范围包括药物非临床研究服务、药物临床试验及相关服务、实验模型的供应等,其中药物非临床研究服务为公司的核心业务,主要内容包括药物非临床安全性评价服务、药效学研究服务、药代动力学研究服务和药物筛选等。

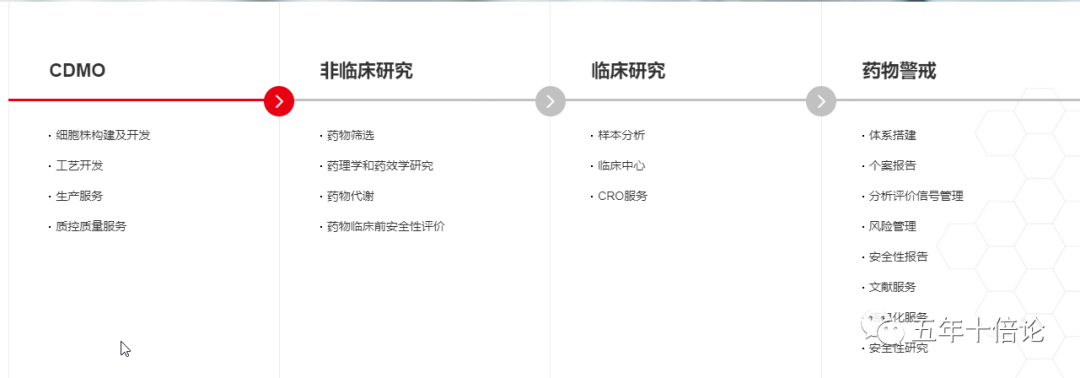

(1)从公司产品线看,目前公司共有4条产品线,包括:CDMO、非临床研究、临床研究、药物警戒。总体来说昭衍新药在CXO赛道的布局完整,具有一定的竞争力。

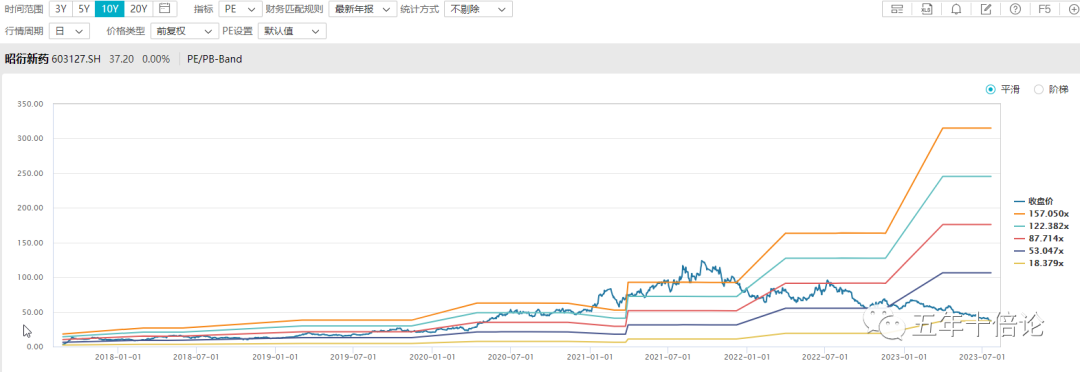

(2)从行情表现上看,公司成立与1998年,当前市值107亿港币,PE(TTM)为8.2倍,股息率为3.94%,PB(MRQ)为1.12倍,所以,从数字上看,昭衍新药其实并不贵。昭衍新药在港股是21年2月上市的,自上市以来,累计下跌64.35%,年化收益率为亏损35.36%,昭衍新药在A股是17年上市,累计涨幅为10倍!年化收益率为52.57%。所以,在投资中,择时也是非常重要的技能!

二、基本面分析:23年上半年业绩变脸!但营收保持持续增长!

(一)近期财报分析。7月14日晚间,昭衍新药发布了2023年上半年业绩预告,公司预计实现营业收入9.73亿元至10.51亿元,较去年同比增长25.3%至35.3%。同期,归属于公司股东的净利润预计约0.73亿元至1.09亿元,同比下降约70.4%至80.4%。

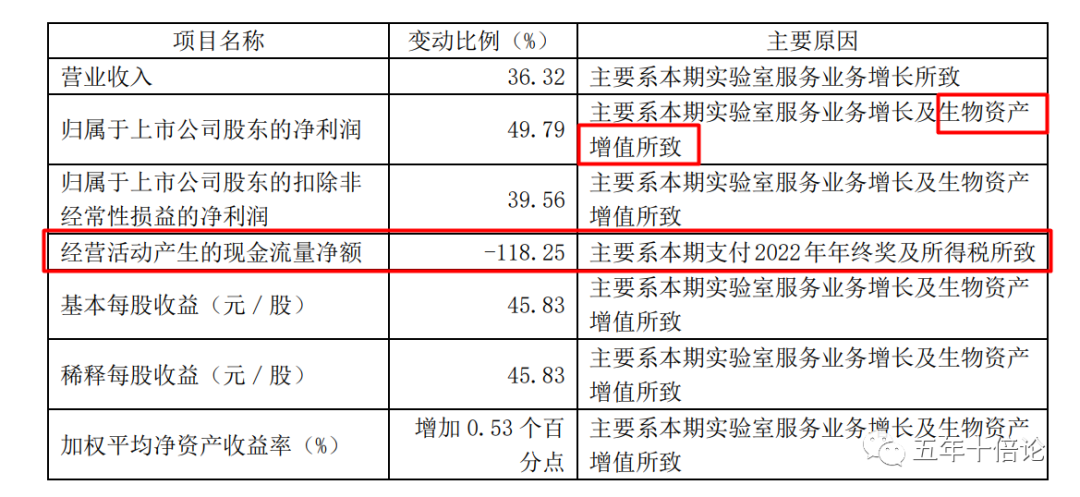

而在2023年第一季度的是,昭衍新药的业绩还是非常靓丽的,根据4月28日发布的23年第一季度财报,公司在报告期内营业收入达到3.69亿元,同比增长36.32%;归属于上市公司股东的净利润1.88亿元,同比增长49.79%;归属于上市公司股东的扣除非经常性损益的净利润1.85亿元,同比增长39.56%。

为何变脸如此之快呢?

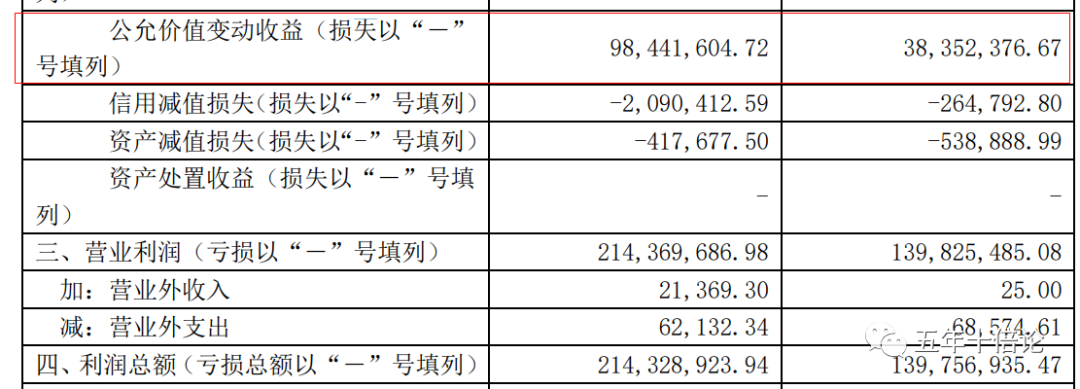

如果翻看财报可以发现,昭衍新药在2023年上半年出现净利润先升后降的局面,主要源于公司生物资产公允价值变动。在2023年Q1季度,昭衍新药因生物资产带来的收益为1亿元(如下图所示)。

而根据上半年业绩预告来看,公司生物资产公允价值变动带来的预计净损失约为1.77亿元至1.89亿元。根据报道,昭衍新药的生物资产均为实验猴。

所以,基本上业绩变脸的原因找到了,是因为公司业务开展需要用到实验猴子,而实验猴子本身是非常贵的,而药物的研发需要用到猴子作为实验生物,猴子的价格波动,导致了公司之前囤的实验猴价值发生了剧烈波动导致。

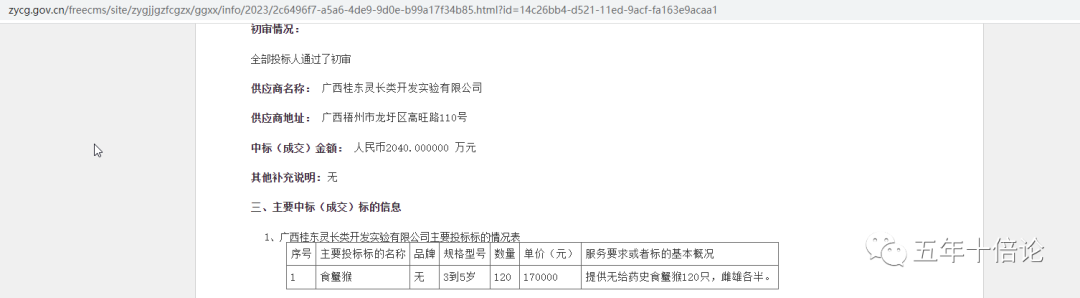

至于猴子的价格,可以在一则公告中略知一二(如下图所示)。根据今年4月的中国食品药品检定研究院食蟹猴采购项目中标(成交)结果公告,无给药史食蟹猴120只、雌雄各半的中标价格为2040万元,单价17万元/只。

但是到了7月份,价格降低到了8万元。报道如下:中国政府采购网7月14日发布的北京化工大学食蟹猴采购项目公开招标公告显示,30只食蟹猴(包括采购、饲养、技术服务)的预算金额为240万元,平均每只8万元。

所以,实验猴价格暴跌才是昭衍新药业绩大变脸的原因。

另外需要注意的一点是,一季度现金流已急剧萎缩,一季度净利润的增长也有“囤积实验猴”的问题(一季报也进行了披露,如下图)。

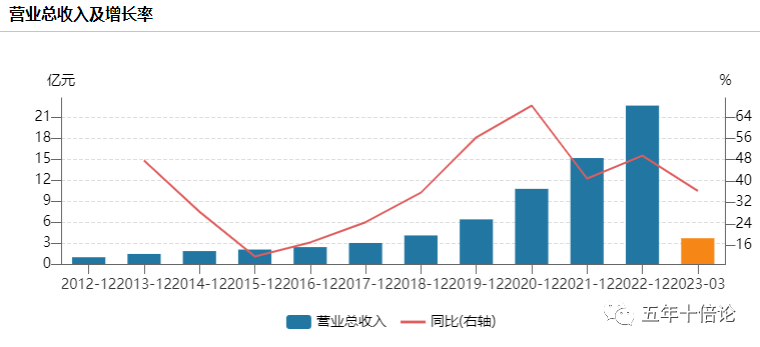

(二)历史业绩分析。从营收来看,从2020年开始,业绩增速开始下滑,但是仍保持着35%+的增速,所以,也基本上和股价开始下跌的时间对的上。但是另外一个层面,美联储也是从2021年开始不再放水,并在2022年3月开始正式加息!虽然经济在疫情之后,就不是很好,但是营收仍然能保持35%+的增速,实属不易。

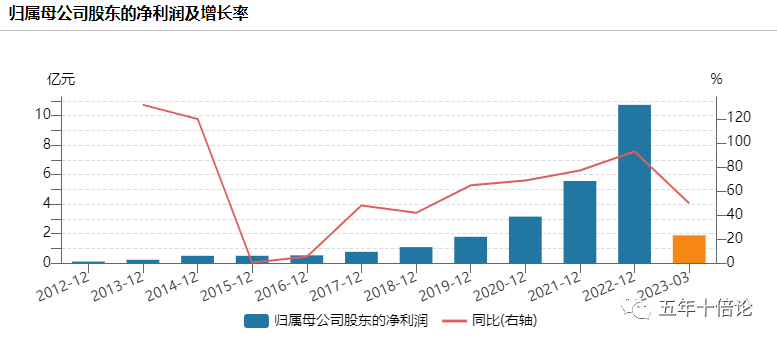

从净利润来看,公司的净利润的增速是在2023年开始下滑,所以,从昭衍新药的案例中,我们可以学到,营收和净利润无论那个先下滑,都是不利于股价上涨的,因为前期的股价反应的是前期那种营收和净利润同步高速增长的模式,一旦换挡,市场就需要重新定价。

综上所述,昭衍新药在2023年上半年业绩突然变脸,主要原因是实验猴子的价格突然暴跌所致,且当前昭衍新药在业绩上也处于换挡期,股价需要适应新的业绩增长模式,目前还在寻底中。

三、消息面分析:“囤猴”操作让业绩波动巨大,市场看法偏负面。

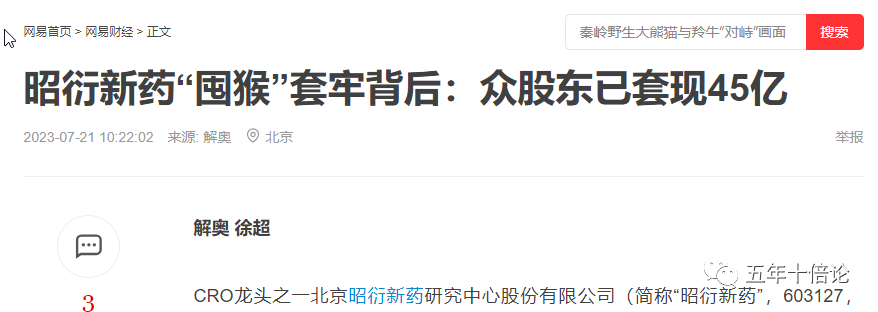

(一)“囤猴”增业绩,股东持续减持。据报道,5年间昭衍新药包括实控人、董监高及一致行动人在内的各路股东纷纷减持。实控人也在锁定期结束后立刻开始减持。关于业绩增速的降低慢于营收增速,主要是因为“囤猴”导致。

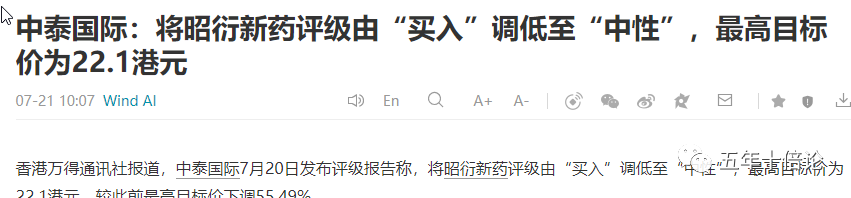

(二)遭遇券商降级,市场进一步看空。7月21日消息,中泰国际下调了昭衍新药的评级,可见市场此时也不看好昭衍新药。

(三)“囤猴”类似炒股,后续进一步减值的风险很大。实验猴的繁殖、圈养、出售、使用是有一定周期的,显然实验猴价格的下跌可能并不是一时的,可能需要1-2年的时间,可能后续还会持续保持这样一个低价,这对于昭衍新药的业绩影响会比较大。更关键的是,一个科技公司通过“囤猴”来获利,明显让投资者看不起“公司管理层”,甚至会有一部分投资者对公司失去信心。

综上所述,昭衍新药当前的消息面非常负面,且预期前景也不会很快编号。

四、估值面分析:当前估值极低,但要警惕是价值陷阱。

从历年的PE估值情况看,当前的股价算是估值非常低的了,但是考虑到业绩大变脸,要警惕价值陷阱,所以,要多观察后续业绩情况。

五、技术面分析:技术面还处于寻底过程中,静候买点出现。

从技术面看,目前还没有形成日线级别的买点,建议观望为主,因为前期下跌能量太强,建议形成第二类买点后,再考虑。

六、关键结论:

(1)业绩突然变脸,主要原因是实验猴子的价格突然暴跌所致,也间接反映出公司的主营业务的盈利能力可能存在问题。

(2)当前业绩换挡中,股价还在寻底中,建议观望为主。

(3)长期看,再续辉煌问题不大,但是要等待时机。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论