前两篇文章我分别从化肥基本面分析,重点推荐个股 $中国心连心化肥(01866)$ 分析,第三篇分析是 $中化化肥(00297)$ 给予谨慎乐观推荐。

附带链接第一篇化肥行业基本面分析 化肥行业基本面分析第二篇,重点推荐个股中国心连心化肥分析化肥行业分析二—5倍股中国心连心化肥

很多朋友估计对中化化肥不是很了解,认为他的主业是化肥生产商,其实中化化肥以分销服务为导向、产业链上下游一体化经营的综合型化肥公司。

业务范围:

中化化肥控股生产企业7家,参股6家(包括天脊,心连心这样的好公司)。其中,氮肥生产企业3家、磷肥生产企业4家、复合肥生产企业4家、 钾肥生产企业1家、新型肥料生产企业1家。

优势。

1. 中国最大的化肥分销服务商,以分销为依靠,上下游产业一体化经营,也是企业利润的主要来源。

2. 中国最大的农用化肥农药进口供货商,进口钾肥绝对优势地位(加拿大钾肥是其第二大股东,我国40%以上的钾肥基础肥都要进口,钾肥也是我国唯一一个无法自给自足的化肥)众多国际农药化肥中国代理商。

3. 投资和控股的化肥企业组成了全国最大的产能生产商。

4. 未来可能的中化农业并入。

5.等等等等很多自身优势条件。为什么这样说呢?因为他是国企,有着国企通病,经营不善,效率低下,竞争力慢慢下降等毛病。这一点是一个很大的扣分项。(更换了新领导,不知道是否有所改变)

6. 整体公司短期投资价值,超过长期价值。

好了讲完基本面,我们还是分短期和长期投资价值两个方面分析这家公司。

公司17年的主要营收,由于公司17年有很多一次性折旧,售出等非经常性损益,对于这些短期的数据忽略。我们只看经常性营收和利润情况。

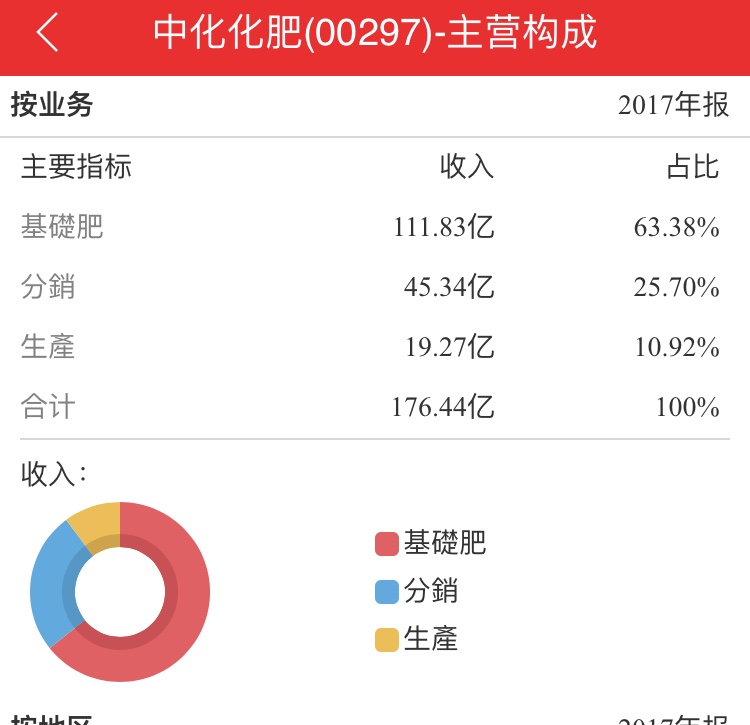

首先目前上市公司业务分为三部分,基础肥,分销渠道,和生产部分。

通过这张17年年报图我们分析各个经营项目的情况。可以清楚地看到三个领域的经营和利润状况,基础肥领域主要是采用围绕核心供货商,实施战略采购降低成本,同时扩大大客户直销力度,其实说简单的就是作为一个庞大的批发商,不同的是,中化化肥拥有者庞大的客户群体。对供应商有强大的议价能力。预计这部分今年将会继续提供主要的利润来源。参考1季度增幅,预计今年此板块有15%左右的增幅,利润增幅20%左右。预计年内贡献6亿左右净利润。

分销部分主要是针对农户零售批发业务,随着去年公司业务改革,绩效考核把分销从基础肥独立出来,和业绩直接挂钩。预计今年开始分销部分好的情况可以实现扭亏(具体等半年报详细纰漏)为什么这样说呢?因为公司采购主要发生在17年底,当时化肥价格和18年价差较大。所以笔者今年预测扭亏或者实现盈亏平衡概率较大

最后一部分生产主要是包括中化化肥已有厂生产。这里要大概说一下自有厂情况(笔者认为自有厂中除去磷肥和钙饲料后期发展有竞争力外,其他厂工艺产能落后会伴随着环保和企业改革被市场淘汰,有兴趣的可以去中化化肥网站链接看看其已有厂情况)

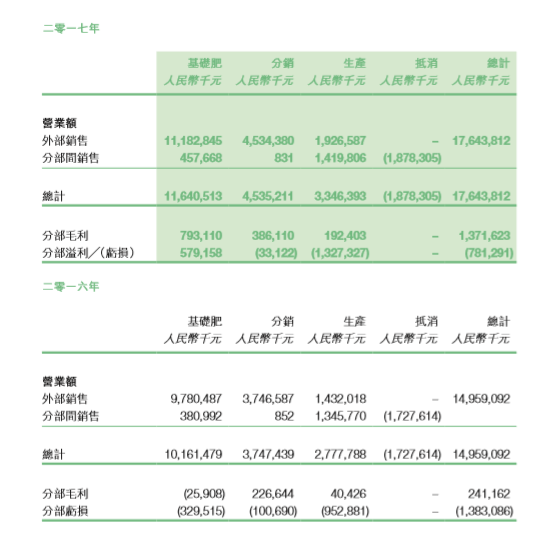

自有厂中几个主要的工厂去年基本都实现了扭亏为盈,亏损主要是中化长山化工,由于淘汰落后产能一次性提记损失等造成账面上重大亏损,去年公司在生产环节主要是淘汰落后产能,同时计划扩大优势产能。预计今年将不会再有一次性损失提记。同事由于去年中化吉林长山年底新的15w吨尿素生产线投产,今年东北尿素价格持续在2000以上相比较去年同期大涨30%+预计今年也可以扭亏。

其他的工厂主要是磷化工,由于公司自有优质磷矿资源参考云天化一季度经营业绩,去年重庆,云龙等厂商已经扭亏,预计今年公司在磷肥生产中利润将快速提升。

综上,去年造成重大亏损的业务生产板块,由于淘汰落户产能提记损失基本结束。预计今年伴随着化肥行业(基础肥)利润整体大幅改观的前提下,预计公司今年将在这个板块扭亏同时预计贡献1-2亿左右利润。

短期投资价值还有一个重磅消息,公司今年5月完成对盐湖股份的持股出售,在会计准则应该有一次性80亿资金收入(去年年报中相关损失已经提前提记反应在财报中)预计今年只是一次性收入记账(不是很懂会计这方面,只是提出来供大家参考,有懂的朋友欢迎补充)

长期投资分析

中化化肥作为长期投资的标的,我不是很乐观。下来我们从4个方面大概分析提出本人自己的判断,供大家参考,如果哪位朋友有不同意见欢迎探讨。

首先作为企业利润来源重头基础肥大客户对接销售方面,我认为在目前国内化肥厂众多,产能过剩的情况下是一个好的行业,但是从长期趋势来看,随着行业去产能配合环保,淘汰落后产能,加上目前融资环境会加速落后的,没有核心优势的中小化肥企业退出。行业会进一步向优势大型企业集中,而大型企业一般都有自己的营销网络,不会把中间流通环节利润分给别人(目前大型企业都有自己的分销网络和服务网络),在这个大趋势下,预计未来2.3年行业进一步集中后。公司这部分营收和利润将有大的下降。而这部分是目前公司主要的利润来源。

第二部分分销渠道和第一个一样不同的是客户从企业大客户变为农户,预计也难有大的发展。

第三部分生产部分,未来行业会进一步往核心优势部门集中,公司生产核心优势可以分为磷肥和磷肥复合肥,和钾肥及钾肥流通和复合肥领域。但是公司目前的先进产能不高,加上公司目前在积极转型为以农业服务为主的公司,后续对生产原料的投资预计会进一步下降。

第四部分,进口农药化肥板块,这个随着当年国内化肥农药价格变化,变化较大,不能给公司带来稳定的利润,波动性较大。

综上所述我个人不太认可目前公司业务长期的投资价值(不是参考目前公司的股价,单纯对未来的分析)

未来的看点,可能是公司的农业服务一整套技术领域,但是目前这块中化集团单独成立了子公司中化农业,目前没有划入中化化肥。也有可能公司整理整个农业部门划入上市公司,但是笔者认为可能性一半一半吧。

综上所述对公司进行估值,我认为公司短期的的股价低估较为严重。短期投资价值明显。长期投资中性。

预计18年去非利润在6-8亿之间(因为不知道那80亿收入如何记账)参考A股相关股票12倍左右的市盈率,加上公司长期亏损利润大幅增加对市场带来的冲击预计半年报后下半年股价1.5-2之间。(如果那80亿计算为本年的收入,可能会更高)

长期公司发展相比较中国心连心化肥来说,更加看好心连心。不确定性来自中化农业是否并入上市公司。

本人持有中化化肥多头股票,以上仅为本人分析提供给大家参考。文中很多趋势和价格类信息都是直接说出来,具体的信息有兴趣的朋友可以翻看我化肥行业分析1和分析2里面有较多的数据模型。仅供参考。

下一篇计划是化肥行业分析完结篇,复合肥趋势分析。推荐的公司是金正大 $中国心连心化肥(01866)$ $中化化肥(00297)$ $中国石油化工股份(00386)$

精彩评论