一、公司简介:全世界最大的独立另类资产管理机构之一

黑石 .(原名:黑石集团)总部位于美国纽约 ,是美国规模最大的上市投资管理公司,也是世界知名的顶级投资公司,美国规模最大的上市投资管理公司,也是全世界最大的 独立另类资产管理机构之一。集团资产管理业务包括:企业私募股权基金、房地产基金、夹层基金、对冲基金以及封闭式基金,黑石集团也提供并购重组业务的咨询服务。2021年8月5日。该公司名称由黑石集团变更为Blackstone Inc。

黑石公司于1985年由彼得·彼得森 (Peter G. Peterson)和史蒂夫·施瓦茨曼 (Steve Schwarzman)(中文名:苏世民)共同创建,此前两人均在雷曼兄弟共事, 公司草创之际,“集团”只有40万美元资产和两个合伙人、两个助理。其中苏世民在中国比较知名,其出版的书籍《我的经验与教训》是经管类的畅销书。

2007年6月22日在纽约证券交易所挂牌上市(NYSE:BX),当时2007年5月,筹备中的中国国家外汇投资公司 斥资30亿美元,购入黑石集团约10%的股份。 中投公司购买黑石股票的成本大约为每股29.605美元,并承诺四年内不予出售。公司当前(2023年7月19日)市值754亿美元,股价为108美元美股,所以,如果中投公司持有到2023年是大赚的。当前黑石公司的PE(TTM)为122倍,营业收入(TTM)为47.73亿美元,股息率3.66%,自上市以来,累计涨幅6.43倍,年化收益率12.21%。

所以,总的来说,黑石的历史业绩是非常不错的,只要不发生金融危机,或者剧烈的加息缩表,黑石基本都处于上涨的态势。另外,本身处于投资行业,如果自己的投资能力有限,还不如买黑石的股票,相当于黑石帮你赚钱了,毕竟黑石是全球顶级的投资机构。

二、基本面分析:业绩受金融市场影响大,押注地产,等待降息周期

(一)23年Q1财报分析:虽营收和净利润下滑,但是管理规模持续增长。

2023年4月20日,美股上市公司黑石(BX.US)公布了2023年第一季度财务业绩。但是财报并不太理想,黑石第一季度营收营收13.82亿美元,同比下跌73.04%;归属于公司净利润为8581.2万美元,同比下跌93.49%。

但是在资产管理方面,业绩亮眼。 黑石管理资产9912.9亿美元,同比增加8.3%,创历史新高,一季度流入404亿美元;管理房地产资产3318.8亿美元,同比增加11%。黑石宣布在5月1日向普通股持有者派发每股0.82美元的季度股息,该股利将于5月8日支付。

(二)商业模式分析:长期看管理规模更加重要,尤其在熊市

所以,从近期的财报看,黑石的表现并不乐观,但是,我们要知道一个投资管理机构最重要的是管理规模,因为投资机构的收入主要来源于两个方面,一个是管理费收入,也就是管理规模越大,理论上管理费收入就越高;另外一个是业绩提成,黑石是市场上首个采取门槛收益(hurdlerate)标准的另类资管机构,业绩提成以基金总收益超过门槛收益的一定比例确认收入。

因此,管理规模决定在美联储停止加息,或者牛市到来是,黑石能赚多少。所以,不必在意短期黑石的表现,更多要看黑石的投向了哪些地方,管理规模是多少。

根据报道,2023年3月31日,黑石的资产管理规模为9,912.94亿美元,其中房地产占了33.47%,黑石管理的房地产股权投资资产达到了3260亿美元(约合人民币2.2万亿元),是世界上最大的商业房地产所有者,所以,虽然当前房地产由于加息并不景气,但是随着加息周期结束,预计黑石会大赚特赚。

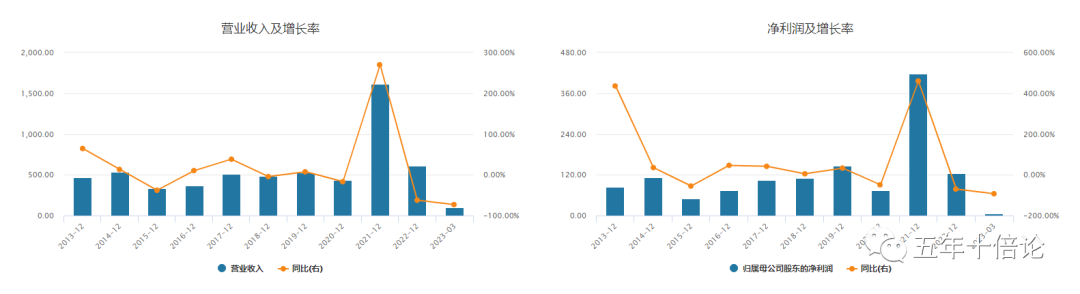

(三)历史业绩分析:波动性较大,对金融市场敏感。

分析近10年黑石的业绩可以发现,其实黑石并不是一个成长型的公司,更像是一个成熟+投机型的公司,也就是没有大的机会的时候,会慢慢增长,或者随金融市场来回波动,但是一旦像2020年这种美联储全球放水的机会来临,黑石就会大赚特赚,收入和拘留人均爆棚。

所以,当前黑石集团涨幅还不错,从历史业绩可以分析出来,当前市场交易黑石的逻辑就是金融周期的变化,从而带动黑石持有资产的大幅度增长。

三、估值面分析:无法用传统估值方式判断,更多看管理资产类型与规模。

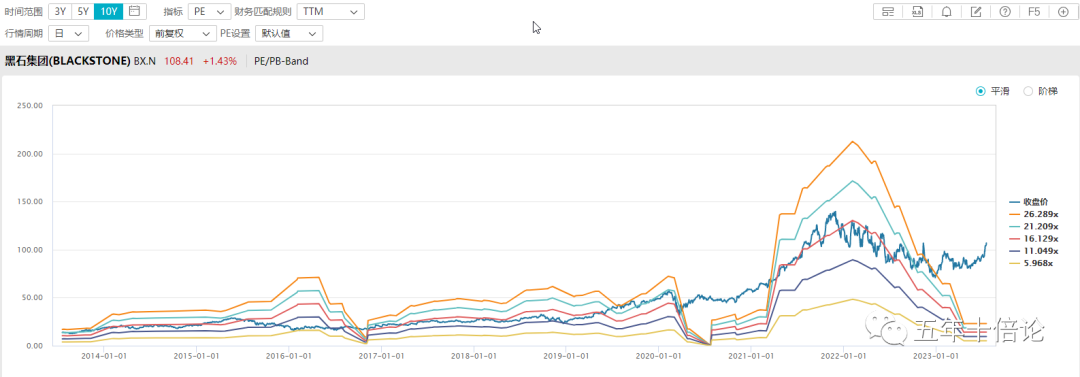

由于投资机构管理的钱并不是自己的资产,所以用PB并不好估值;另外黑石也没有销售收入,所以用PS也不合适,相反用PE或许能反应出黑石股价随自己赚钱多少的变化情况。通过从wind获取近10年的PE估值与股价数据,我们发现黑石的PE估值波动极大,但是主要还是要看市场对于未来黑石的预期,其实也是未来对于金融市场的预期,因为黑石的业绩是和金融市场的涨幅密切相关的。

所以,现在的交易逻辑,就是降息周期能带动黑石所管理的房地产、对冲基金、股票基金的净值能大幅度上涨,而更低的利息确实有利于资产价格的上升。

四、消息面分析:房地产赎回压力减小,黑石经营回归正轨。

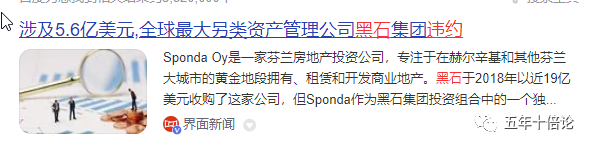

(1)黑石违约事件。3月2日晚,贷款服务机构Mount Street判定黑石集团违约一只价值5.6亿美元的按揭贷款支持证券(CMBS ),该证券化票据现已到期且尚未偿还。同时,投资者连续第四个月蜂拥撤出其710亿美元体量的旗舰房地产投资信托基金。但是后续没有继续发酵,应该得到了解决。

(2)黑石赎回请求下降,有望回到正轨。

所以消息面上,应该最恐慌的时期已经过去,利空消息被充分消化,边际变好。

五、技术面分析:强势偏多,看多为主。

从技术面上来看,黑石公司当前已经完成W筑底,偏多为主,目前都还没有回调,后续看涨为主。

六、关键结论

(1)黑石公司是全球最大的另类投资管理机构,该公司主要通过收管理费和业绩提成获得收入;

(2)公司未来业绩的重要先行指标是:管理规模是投资资产结构。

(3)虽然黑石Q1季度的业绩不好,但是考虑到美联储加息周期结束,且黑石持有大量的股权和商业地产,均会受降息周期的利好影响,因此市场积极看好黑石。

(4)从技术面上来看,黑石目前处于强势上涨阶段。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论