进入2023年,光伏装机规模仍然保持高速增长,也因此光伏板块的业绩仍然延续了过去两年的高速增长,尽管硅料价格出现了明显的回落,但是其他的相关配套企业的需求仍然比较旺盛,我们以光伏逆变器行业为例,龙头阳光电源一季度营收同比增长达到1.75倍,德业股份、固德威等也都实现了超过1.5倍以上的营收增速。

尽管业绩挺好,市场却并不买账,从去年高点以来,整个光伏相关的个股价格走的相当弱势,资金似乎不太看好行业的未来预期。而近期,全球第三大逆变器制造商古瑞瓦特选择在这个节点港交所上市。

全球最大户用光伏逆变器制造商,净利润两年翻三倍

古瑞瓦特最早成立于2011年,也就是说,公司用12年就迅速成长为光伏逆变器的第三的位置,拥有5.5%的市场份额,与此同时,公司还是全球第一批实现光储充一体商业运用的公司之一。

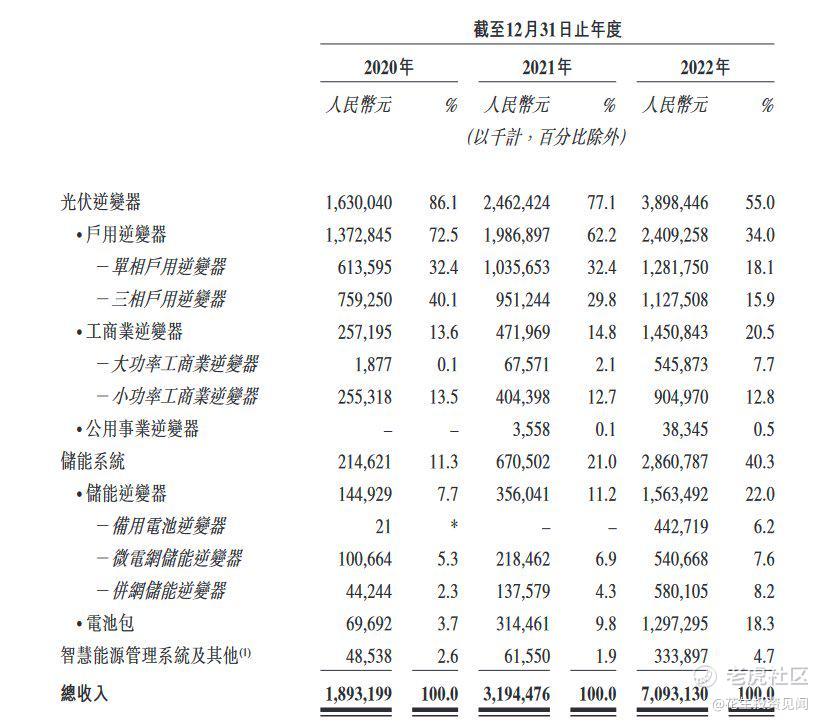

古瑞瓦特依托光伏逆变器已经形成了三大业务板块,其中,光伏逆变器为第一大业务,2022年该业务实现销售收入38.98亿元,占比55%;储能系统实现收入28.61亿元,占比40.3%;智慧能源管理系统及其他实现收入3.34亿元,占比4.7%。

目前,公司业务横跨180多个国家和地区,通过一个互动云平台创建了一个分布式能源系统,公司连接全球约210万的终端用户,自2020年以来实现连接用户数增长逾两倍。根据弗若斯特沙利文的资料,我们是全球最大的户用光伏逆变器供应商,在美洲排名第一,在亚洲排名第一,在EMEA排名第三。

得益于近两年光伏行业的高景气度,古瑞瓦特的业绩也是蹭蹭的往上冲,收入从2020年的18.9亿直接冲到了2022年的70.9亿,同期经调整净利润也同步大幅由3.66亿元增长至2022年的16.41亿元。

伴随着经营业绩的快速增长,公司的经营现金流也同步大幅增长,说明公司赚的都是真金白银,经营活动所得现金净额由2020年的3.34亿增长至2022年的17.19亿元。

光伏装机规模持续增长,助推逆变器市场规模扩张

光伏逆变器在整个光伏领域占据着非常重要的地位,简单来说就是能够将光伏太阳能电池板发出的直流电输出转换为常用的交流电,其性能的优劣可直接影响太阳能光伏系统的发电效率,光伏逆变器能够提高光伏转换效率,从而提高发电效率,是保证电站长期可靠运行的关键设备,因此可以提高整个光伏项目的投资回报率。

不过逆变器也分很多种,针对不同的应用场景,主要有三种逆变器,分别是组串式逆变器、微型逆变器及集中式逆变器。

组串式逆变器应用于太阳能电站的分布式架构,是最普遍采用的逆变器。组串式逆变器的主要优点包括高发电量、高灵活性及易于操作及维护。微型逆变器的功率较低,通常安装在单个太阳能电池板下。微型逆变器的主要优点是由于每个面板均有其自身的逆变器,任何单一逆变器的缺陷将不会对整个阵列的输出造成重大影响。微型逆变器的主要缺点包括高成本以及无法直接连接储能系统。集中式逆变器将电站生产的电力“集中”,装置庞大、功率较高。集中式逆变器的主要优点是对大型公用事业规模项目而言初始成本较低。集中式逆变器的主要缺点是一块组件发生故障会影响整个系统的输出。

光伏逆变器的市场规模取决于新光伏发电项目的需求及现有项目的替换需求。从全球光伏的发展来看,于2022年,中国、EMEA、美洲及亚太地区(不包括中国)分别约占光伏逆变器球总出货量的36.2%、23.6%、20.2%及20.1%。

伏逆变器的市场规模取决于新光伏发电项目的需求及现有项目的替换需求。首先,近年来,国际社会对可持续能源的支持和《巴黎协定》推动了欧盟、美国、中国等主要地区和国家的碳达峰政策的公布,从而促进了光伏新装机量的增长,为光伏逆变器的需求提供了市场空间。同时,光伏逆变器的平均使用寿命约为10年。随着更多光伏项目的安装,预计未来五年对光伏逆变器的替换需求将快速增长。

精彩评论