一、公司简介:美国乃至全球最大的私人健康保险公司

(1)公司及业务简介。联合健康 (UNH.US)集团公司是一家多元化的健康福利机构,致力提高健保体系的质量及效率,也是全球最大的私人健康保险公司之一。公司成立于1974年,总部位于美国的明尼苏达州 的Minnetonka,共有约125000名员工。公司通过旗下六家公司:UnitedHealthcare、Ovations、AmeriChoice、Uniprise、Specialized Care Services和Ingenix,在全美各州和全球其它国家为个人消费者、雇主、政府、商业付款人和中介人等提供全面的健康保护服务。在2022年《财富》世界500强排行榜总位列第11位。

旗下6家公司的业务范畴都在健康与保险领域,但是又各不相同,具体如下:

1、联合健康保险(UnitedHealthcare):为中、小型公司的雇主,以及个人和家庭提供以网络为基础的健康福利服务。

2、AmeriChoice:为州政府补助计划 (Medicaid)及其受益人协管健保服务。

3、Ovations:为年届50岁的美国人及其家人提供健康福利服务。

4、Uniprise:为大型公司雇主及健保公司提供以网络为基础的健康福利服务、企业对企业的基建服务、消费者联系和服务,以及电子技术支援服务,同时也提供与健康有关的消费者财务服务。

5、Ingenix:在健保数据、分析和应用领域上处于领先地位,为制药公司、健康保险业者和付款人、医生和护理提供者,以及大型公司雇主和政府提供服务。

6、Specialized Care Services:为有需要人仕提供有关优质健康福利的成效方法,包括:牙齿和视力的福利与服务。团体保险服务,包括重大意外、短期性残疾和人身承保,以及为健保计划、自雇人仕和个人消费者提供成本管理服务。专业健康成效方法,包括消费者健康资讯服务、员工协助计划、精神康健服务、药物滥用计划、疾病管理和护理推行服务、脊椎神经治疗服务、另类健保服务、物理治疗服务、严重疾病以及网络支援服务。

以上是公司的简介。

(2)行业概况分析。在行业方面,由于在美国的主要保险是商业医疗险,不像国内有公共的医保,所以联合健康保险在美国是非常重要的。根据Policy Advice的数据显示,截止2021年8月,美国共有5954家保险公司,其中财产和意外险是最大的细分市场,数量达2509家,其次便是健康险公司,数量达907家。在健康险公司中,一般都采用“医疗+保险+药”的商业模式,其中典型代表就是“联合健康”。

根据研究机构Value Penguin的估算,以根据市场份额、收入以及会员数等指标计算,Value Penguin发布了2022美国十大健康险公司排名,无论从哪个指标算,联合健康都是美国最大的健康险公司,2021年,联合健康的市场份额为12%,总收入超过2860亿美元。

而根据2023年福布斯全球上市公司2000强排行榜,该榜单上的保险公司数量达到100家,根据排名,联合健康属于第一大保险公司(如下图)。

(3)在行情表现上,是优秀的长牛股。公司成立1974年,在1985年上市,当前(7月14日盘后)市值4471亿美元市值,自上市一类累计上涨1811倍,年化平均21.71%的收益率。

综上所述,联合健康是美国最大的健康保险公司,也是全球在福布斯保险业中排名第一的保险公司,公司的投资分析框架可以按照保险公司的分析框架开展,其主要增长驱动力有两个,一个是保费端的持续增长(包括:地区扩展、服务丰富、CPI增长、政策驱动等);二是保险资金投资能力(更多和金融市场大环境关联)。

二、Q2财报解析:营收同比增16%,环比微增,净利润同比增8.91%,环比持平,业绩继续稳健增长,但净利率下滑。

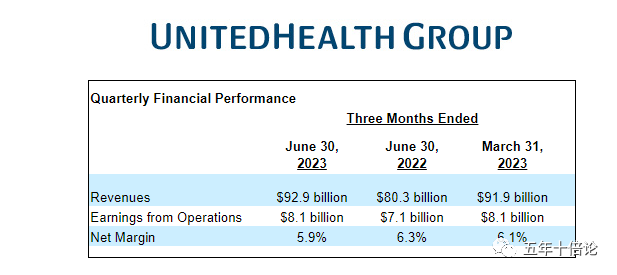

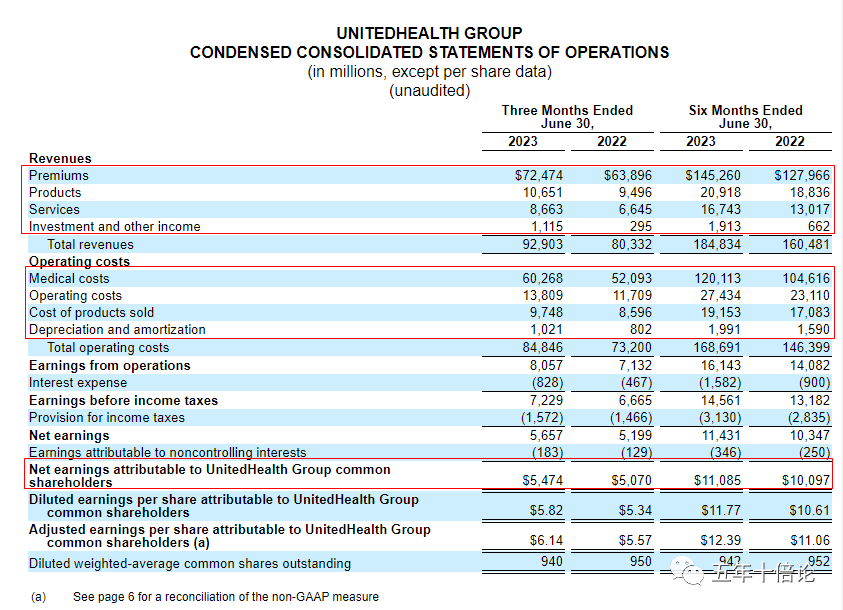

在7月14日周五美股盘前,联合健康(UNH.US)公布2023年Q2的绩,根据财报显示,该公司Q2营收为929亿美元,同比增长16%,环比微增1.09%;好于市场预期;经营利润为81亿美元,同比增长13%,环比持平;净利润为56.57亿美元,上年同期为51.99亿美元,同比增长8.91%;调整后每股收益为6.14美元,好于市场预期,上年同期为5.57美元,同比增长10.23%。净利润率为5.9%,上年同期为6.3%,净利润有下滑迹象。

(1)按业务部门划分。UnitedHealth集团旗下的业务分为UnitedHealthcare健康险业务,以及Optum健康服务类业务两方面。下面进行分开说明:

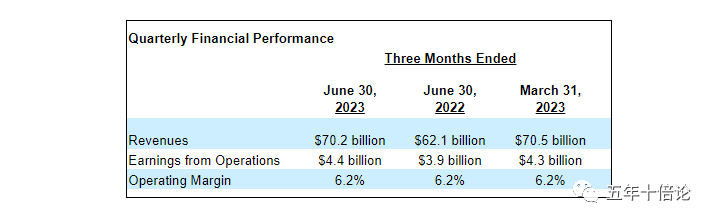

UnitedHealthcare部门营收为702亿美元,同比增长13%;经营利润为44亿美元,同比增长13%。根据财报披露,UnitedHealthcare在全球范围内提供医疗福利,为个人和雇主以及医疗保险和医疗补助受益人提供服务。

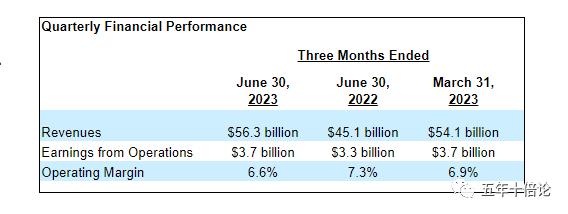

Optum部门营收为563亿美元,同比增长25%;经营利润为37亿美元,同比增长13%;根据财报披露,Optum主要开展医疗服务业务,并服务于全球医疗保健市场,包括支付方、医疗服务提供商、雇主、政府、生命科学公司和消费者。

第二季度医疗保健率为83.2%,上年为81.5%。主要受门诊护理活动(主要是老年人)的驱动。Q2的应付索赔天数为48.2天,而2023年第一季度为47.8天,2022年第二季度为50.6天。所以,效率上有所提升,但是理赔率的上升,也让净利润率下滑,但是还处于合理区间。

这里有一个问题,就是Optum部门的营收加上UnitedHealthcare部门营收多余了联合健康的总营收,主要原因是两个业务部门是上下游的关系,存在业务协同关系,部分收入有重叠所致。

总的来说,两个业务均实现了预期的增长。

(2)按照收入科目分。联合健康的收入共有4块,(1)Q2的保费收入724.74亿美元,(2)产品收入106.51亿美元,(3)服务费用86.63亿美元,(4)投资和其它收入为11.15亿美元。4块收入的同比均增加,显示出业绩持续稳健增长。

(3)从成本方面分析。共有3类成本,(1)医药成本是602.68亿美元,同比增长了15.69%,且占比超过71%;(2)运营成本138.09亿美元;(3)售卖的产品的成本97.48亿美元;(4)折旧和摊销10.21亿美元;从成本分析可以看出,直接成本并不是净利润下降的主要原因。

通过查看利润表,利息费用增速较大,2023年Q2的利息费用为8.28亿美元,相比于2022年Q2的4.67亿美元的利息费用,同比增长超过了77%,这应该是净利润率下降的主要原因。

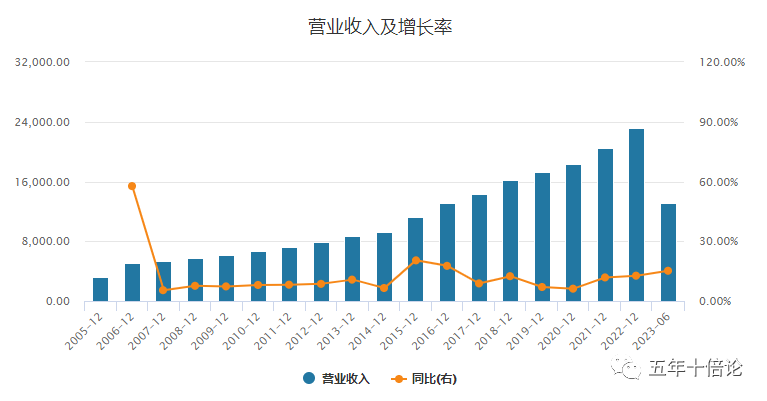

(4)从历史财务角度分析。在营收增长方面,公司营收的增长非常稳健,且近年来的增速有加快的趋势,显示出公司的基本面逐步增强,且营收增速在10%+。

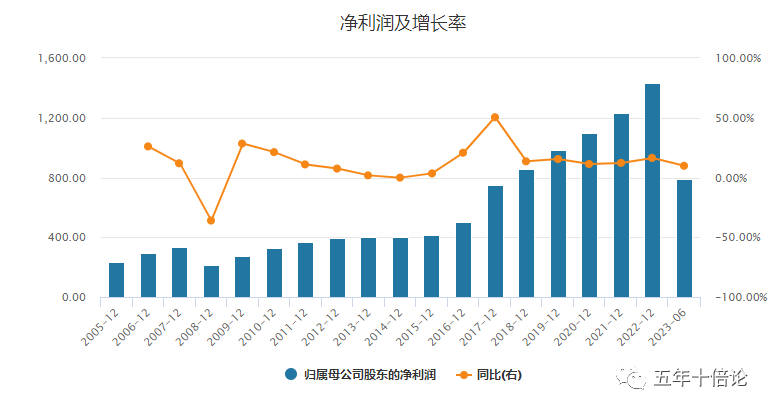

在净利润增长方面,公司的净利润持续保持中高速的增长,业绩非常优秀,虽然近年来回落到10+%附近,但是依旧非常优秀。

所以,综合以上分析,Q2的业绩持续保持了稳健增长,净利润率的降低主要是利息费用增加所致,对核心业务并没有长久影响,2023年Q2的财报是偏利好的一份财报,因此,财报发布后,股价大涨7.24%!

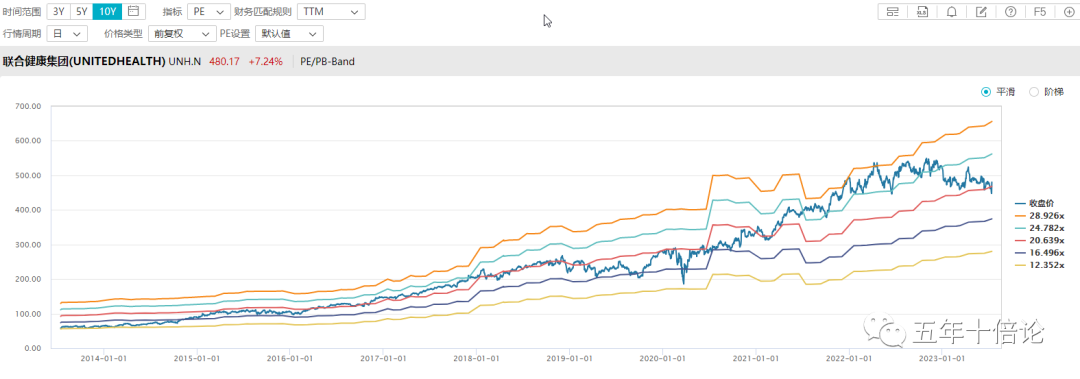

三、走势分析:下有支撑,下降通道或被打破,重启回升态势。

从技术面看,当前股价遇到底部支撑,并在财报利好消息的刺激下,有望打破下降通道,重启回升态势,技术面上偏多为主。

从估值面看,当前处于合理估值区间,没有低估,所以未来涨势更看重基本面和业绩的持续稳健增长。

总体来说,结合技术面、估值面、基本面,联合健康的走势偏多为主。

四、关键结论

(1)联合健康是全球最大的健康保险公司,通过UnitedHealthcare健康险业务以及Optum健康服务类业务双轮驱动发展。

(2)联合健康的2023年Q2的财报继续延续了之前稳健增长的态势,财务表现稳健如初,对股价偏多为主。

(3)在走势上,联合健康有望突破下降通道,重启回升态势。

本文是交流感悟,不做投资建议,请谨慎决策。

精彩评论