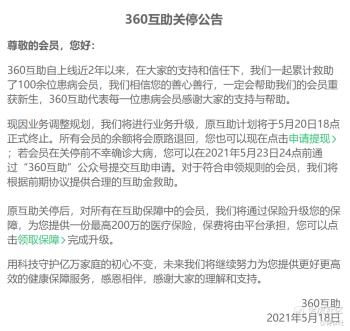

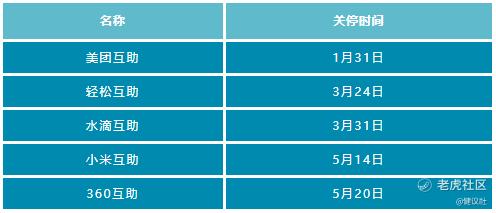

5月18日,360互助发布公告称,原互助计划将于5月20日18点正式终止,成为今年下线的第五家网络互助平台。

往年也不乏网络互助平台退出,比如2018年11月灰度测试一周即下线的京东互保,因参与人数少于50万而在2020年9月下线的百度灯火互助。但往年网络互助平台都是零星退出,且多因平台自身原因,今年网络互助平台的退出则过于密集,且多来自于行业因素。

如果从2011年上线的康爱公社(原名抗癌公社)算起,网络互助至今已经发展了整整十年。那么,网络互助的“十年”为什么这么“痒”?

民间自发形成

网络互助“十年之痒”,其实是历史发展的一个必然。

网络互助的诞生背景是,基本医疗保险给付额度低,商业保险保费较为昂贵,低收入人群只买得起基本医疗保险,随时面临着“看不起病”的风险。

某种意义上来讲,低收入人群从事的工作更加辛苦、危险,患大病重病的几率相对更高一些。随着我国患癌人数的增加,焦虑的情绪愈发蔓延,中高收入的人群可以通过购买商业保险来保障自己,但低收入人群就只能听天由命。

好在,人民群众的智慧是无穷的。在当时现有的保障体系无法保障自身的时候,一些自发的民间互助组织出现了。

从最早的“抗癌公社”就不难看出,网络互助最早是民间的自发自救行为,践行“我为人人,人人为我”的理念,让每个会员都能获得一个低门槛的保障。

不可否认,长期以来,网络互助确实是发挥出了很大作用,帮助了很多人。对于会员来讲,每个月分摊额度低至十元左右,一旦患病就能拿从几万到几十万不等的互助金。

有数据统计,截至2020年5月,我国已有大约3.3亿人参加了网络互助,累计互助金规模约92.39亿元,受助人数超7万。简而言之,上百亿的互助金,拯救了数万家庭,缓解了社会矛盾。

此外,因为是民间自发形成,网络互助平台的商业性不是很强,运营者的收入就是8%的管理费——平心而论,抛去平台运营费,这个收入只能勉强够生存。

网络互助的运营者要想生存,就要在管理费之外,开拓出其他的盈利方式。从网络互助平台向保险平台导流成为了一个普遍采用的方式。以已上市的水滴公司为例,其招股书显示,水滴互助$水滴(WDH)$ 2018年贡献的保费高达3.76亿,占总保费的38.6%。

发展十年遇槛

网络互助门槛低、保障高,看上去非常完美。然而,随着时间的发展,网络互助的缺点还是逐渐显露了出来——和保险在核赔模式、兜底机制方面存在的重大差异。

随着加入互助成员总数和年龄不断增加,成员的重疾发生率会和社会平均水平趋同,导致分摊金额上升。这样一来,健康人群会觉得不合算,会和那些对分摊费用预估不足的用户一起选择退出,导致分摊人数进一步减少,每个人的分摊金额再度上升。

这种矛盾,其实是任何一家平台都解决不了的。一个典型案例就是,美团$美团-W(03690)$ 互助的加入会员数最高曾是3400万,但近些年来分摊人数却持续下降,关停时会员数在1545万左右。

再比如相互宝,今年1月第一期分摊人数还有10100.76万人,到了3月第二期已经降到9463.49万——两个月缩减了637万人。

近些年来,网络互助的发展速度确实在不断下降。

水滴公司招股书显示,水滴互助贡献的保费2019年为8.29亿,占比降至12.4%,2020年为5.21亿,占比进一步降至3.6%。

最极端的案例还是360互助,因为2019年6月才上线,上线了将近一年的时间,帮助的患者数量仅有100多人。相比之下,相互宝上线一年多时,已经帮助了1.1万多名患者。水滴互助上线五年时也帮助了2.1万多名患者。

某种程度上来讲,网络互助更适合在国家保障体系还未完善时做一个过渡、一个权宜之计,而非长久之道。

从国家相关监管层对网络互助的态度上,我们也可以看到网络互助的未来发展存在诸多困难。

早在2015年,原保监会就为网络互助划定了四个“不能”,即“不能自称保险,不能承诺刚性给付,不能宣称由政府监管,不能非法沉淀资金池”。

国家相关监管层对网络互助最近的一次表态是2020年9月7日,中国银保监会打击非法金融活动局在《保险业风险观察》上撰文称,网络互助行业目前处于“非持牌经营”的状态,涉众风险不容忽视,部分前置收费平台形成沉淀资金,存在跑路风险,如果处理不当、管理不到位还可能引发社会风险。

普惠保险“接盘”

网络互助的未来发展受限,但是低收入人群的保障需求还在不断增加。这个矛盾怎么解决?

在网络互助发展早期,这个问题似乎无解。但现在看来,这个问题非常简单:普惠保险完全可以“接盘”网络互助。

在网络互助平台发展的同时,基于互联网大数据、AI等的普惠保险产品也日趋成熟,比如常见的“百万医疗保险”“惠民保”等,每年保费低至百元左右,人人皆可负担得起。

普惠保险属于商业保险,不同于网络互助,它基于大数法则,对于赔付率等有着精密的计算,可以长期发展和运营下去。

与此同时,国家多次鼓励保险业在十四五期间大力发展普惠保险,所以此时由普惠保险“接盘”网络互助非常合适。

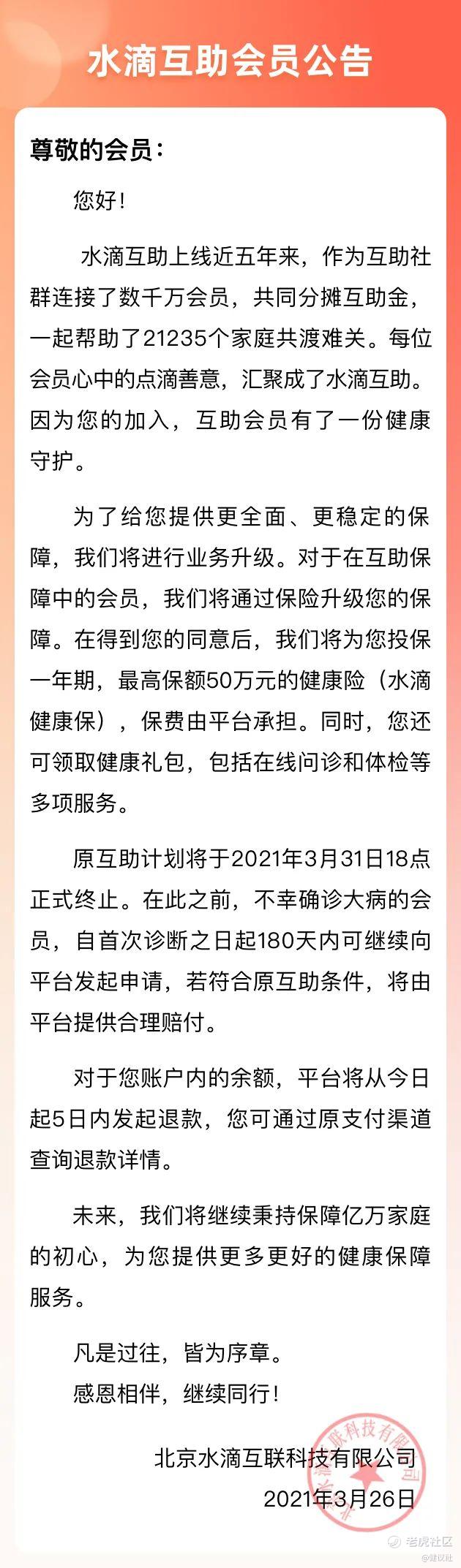

水滴互助发布公告时用了“升级”一词。这个词用得很聪明,“升级”和“关停”的不同就在于,“升级”对会员是有利的。网络互助会员的保障,和“一年期,最高保额50万的健康险”相比,显然是后者更有优势。

实际上,不仅仅是水滴互助需要升级,整个网络互助行业也到了升级的时候。

一个时代,成就一种产品。属于网络互助的时代正在慢慢离开。

社长粗略统计一下,目前还存活的网络互助平台有:2011年上线的康爱公社,2014年7月上线的e互助,2018年10月上线的相互宝$阿里巴巴(BABA)$ (原名相互保),2018年12月上线的点滴守护(原名点滴相互),2019年4月上线的苏宁宁互宝,2020年1月新浪微博联合壁虎互助联合推出的新浪互助。

但未来,似乎已经很确定了。

精彩评论