昨日,乐普心泰发布了半年报业绩预告。公司业绩显示,上半年乐普心泰实现Non-IFRS净利润为8500万元,同比增长200%。

其中,业绩增长最主要的原因是新一代镍钛合金封堵器产品同比大增,同时公司MemoSorb®全降解封堵器开始商业化,贡献了大量增量收入。

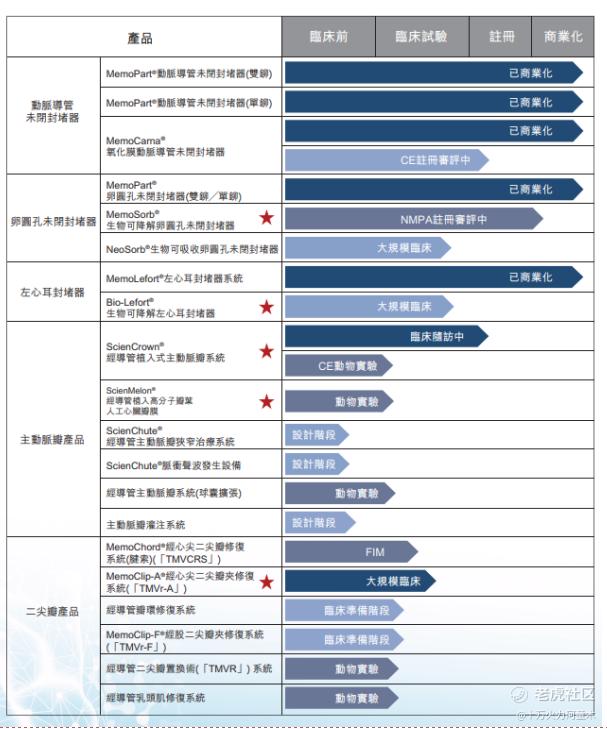

作为国内封堵器、心脏瓣膜、射频穿刺系统龙头公司。心泰医疗占全国38%先心病封堵器市场份额,先发优势显著。

目前,公司封堵器业务每年能贡献稳定的利润和现金流,又用这部分利润投入到人工心脏瓣膜的研发中,培育公司第二增长曲线。

封堵器业务从2018年~2020年财务数据来看,每年可以为公司带来近2亿的经营利润,除去经销开支、管理费用以外,这部分业务也能带来1.5亿左右的净利润,1亿以上的现金流入。

卵圆孔未必封堵器和左心耳封堵器方面,第一代PFO和LAA产品均已完成商业化,目前在生物可降解技术赋能下已布局可降解PFO和LAA。可降解 PFO目前已注册发补审评中,即将获批取证,预计将成为国内首个获批的生物可降解PFO;生物可降解LAA目前处于大规模临床试验阶段处于市场初期阶段。

心源性卒中预防产品临床需求巨大,迎来长期高速发展时期,公司是此领域产品的领导者,将享受行业高速增长的红利。

人工心脏瓣膜方面,心泰已布局了16项心脏瓣膜在研产品,覆盖了主动脉瓣、二尖瓣、三尖瓣及肺动脉瓣等领域。心泰的经导管植入式主动脉瓣膜系统已于2022年9月完成临床试验入组,临床试验结果非常理想。

其中拳头产品ScienCrown®瓣膜与先前上市国产的自膨式瓣膜及国外的球囊扩张式瓣膜均有明显的结构差异,具有预弯型过弓顺利、释放同轴、展开稳定、支撑力良好、能在人工瓣膜工作状态下100%全回收等优点,解决临床需求痛点。

该产品计划于2023年底向国家药监局递交注册申请,有望为心泰瓣膜产品在结构性心脏病领域的竞争提供一个有利位置。

心泰的经心尖二尖瓣夹系统目前已进入临床试验入组收尾阶段,随访结果良好,心泰将加快后续的临床试验入组进度。心泰的经导管二尖瓣夹系统汲取了临床医生的丰富经验,在产品设计上进行了创新和优化,让产品的设计和性能更符合中国患者的疾病特点,也更符合中国医生的使用习惯,目前处于临床前准备阶段,即将开展临床试验。

射频穿刺系统方面,房间隔穿刺技术是心脏介入治疗中的关键技术之一,相较于传统穿刺技术,射频穿刺具有更高的成功率和安全性,且学习曲线短,可以快速完成对机械针的替代。

房间隔穿刺技术应用于二尖瓣修复、左心耳封堵和其它经股入路建立左心通路的手术中。美国每年手术量超30万例,我国的潜在治疗人群超过1,000万人,需求量可观。目前尚无射频穿刺类产品在国内上市,心泰的射频房间隔穿刺系统申报处于领先身位,有利于赢得市场先机。

同时,公司已进军机械循环辅助(MCS)设备领域,为需要心脏辅助动力的患者提供支持。全球有超过6400万人,国内有1370万人患有心脏动力不足的问题,MCS设备全球市场规模在2020年预计220万例,市场价值预计在2025年达到34亿美元。公司始终致力于为患者提供安全、有效和创新的医疗解决方案。

今年上半年,在人工心脏瓣膜、封堵器、射频穿刺系统持续投入的情况下,心泰经营业绩大超预期。实现了Non-IFRS净利润为8500万元,同比大增200%。且今年下半年,公司将进一步提升金属封堵器升级换代和可降解封堵器的大范围推广,封堵器业务有望进一步增收增利。另外,随着公司人工心脏瓣膜、射频系统逐步推向市场,有望占据另一个高精尖数百亿的先机,迎来营收和利润的进一步爆发。

今年,港股偏爱经营利润稳定的公司。与其他绝大多数创新器械公司常年经营亏损不同,心泰作为港股经营最稳的创新药械公司,封堵器持续增强先发优势,利润源源不断的投向人工心脏瓣膜等蓝海领域,发展路径更清晰,将会更受市场认可。 $乐普医疗(300003)$

精彩评论