年初的时候,希望看看我的小伙伴们有什么有趣的idea,我找来熟悉的70-80名基金经理和少数研究员,大部分都非常资深,很多都是认识很多年的朋友,并且我对他们水平和能力都是相对认可的。

我们的游戏规则很简单,写3个以内看多或看空的标的,但要求至少拿到年底(后来实际上我们允许在年中给了一次调仓的选择权),这样避免了选择一些短期投机标的而无法调仓的问题,我们期待所有参与者都会比较慎重的选择一些长期的标的(当然,因为这仅仅是游戏,而非真金白银组合,因此依然会出现一些比较极致的持仓选择)。这样一方面更为严肃认真和长期的选择也许可能会有更好的效果,另一方面,一些有趣的更长期的标的也可以给我们团队更多的时间来进行学习和研究。

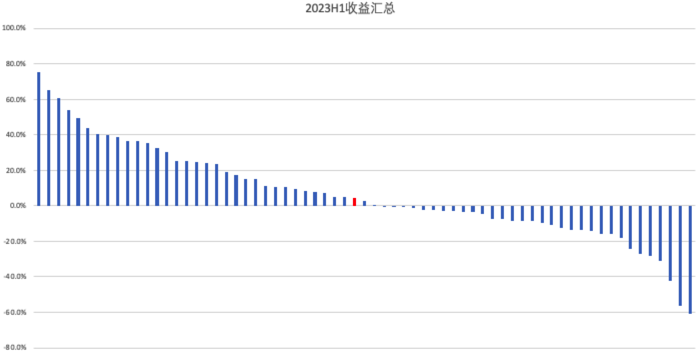

实际效果:分化巨大!

半年下来,最优秀的组合获得了75%的收益,而最差的组合-60%。。。而平均收益在6.8%,中位数在4.2%。

巨大的差异主要来自于比较大的预期落差

能够在年初就选中AI和科技,特别是NVDA,TSLA,META的取得非常惊人的收益,而这在年初的时候还远远没有形成共识,甚至面临非常大的分歧。

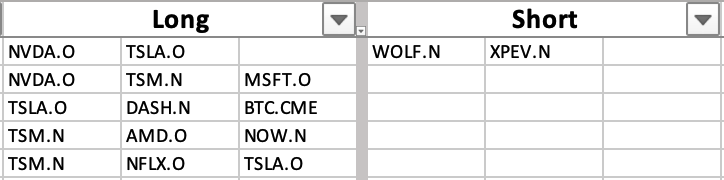

表现最好的前五组合:

而表现最差的组合往往是重仓中国资产,特别是如果同时还做空了美国的标的则表现会更差。。。

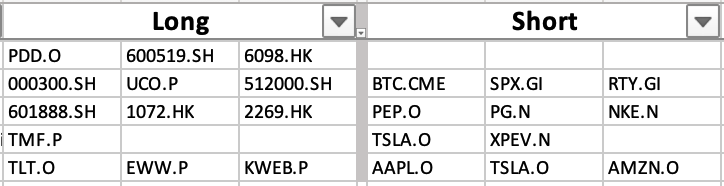

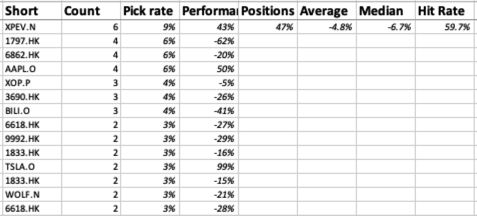

表现最差的前五组合:

年初小伙伴最爱的股票分别是PDD,TSLA,Tencent,TSM,BABA,最爱做空的是XPEV,东方甄选,海底捞,AAPL,油气基金。

策略本身很难保证投资的效果

我们常常诟病说基金很多决策是因为过于短期,而如果做一些相对长期的决策则正确率会明显提高?

也有说法说如果我们集中度提高,只选择highest conviction stocks,则正确率会高很多(也有很多大佬是如此执行的,如Buffett, Druckenmiller, 等等)

实际的选股效果如何?

好像也不尽然,首先我们的不调仓组合整体的收益率平均收益在6.8%,中位数在4.2%,是要高于沪深300+SP500+恒生指数的平均收益3%左右的,但幅度有限。

另外,range非常的大,从高的75%到低的-65%,也就是说对于策略本身的评价可能受到具体投资者的幸存者偏差,比如取得75%收益的投资者可能恨不得没有更加的集中、极致甚至加杠杆,而-65%可能会悔恨过于集中和鲁莽,希望能够更加分散。

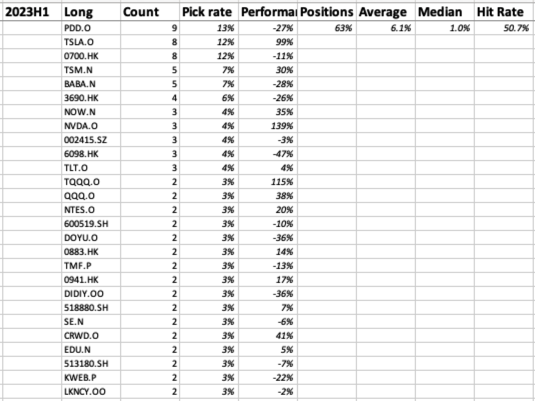

从具体个股选择也通常呈现出较为离散的正确结果。比如,万千宠爱的PDD、Tencent、BABA、美团实际收益分别是-27%,-11%,-28%和-26%,当然也同样有备受追捧的TSLA、TSM、NOW实际收益分别是99%,30%,35%。

这些标的本身的平均收益为6.1%,中位数为1.0%,并没有显著跑赢指数的平均收益。。。收益为正的比例微弱超过50%。。。

2023H1市场上的大牛股NVDA,TSM,META在年初被选中的概率其实偏低,说明选中大牛股的难度有多大,分别选中率仅有4%,12%,1%。

而在做空个股当中,被最多小伙伴认可的做空标的有XPEV,东方甄选,海底捞,AAPL,XOP的实际收益率为43%,-62%,-20%,50%,-5%,可以说差异也是巨大的,做空从亏损50%,到赚62%。。。

这些标的的平均收益为-4.8%,中位数为-6.7%,由于是做空,所以意味着做空的收益总体是正的,在一个指数平均为正的,取得这样的收益还是不错的!。。。做空收益为正的比例也更高,接近60%。。。

非常有趣的是,尽管方差巨大,但我们的基金经理朋友们的做空水平似乎要高于做多。。。也明显增加了alpha。。。当然,做空在实际操作当中受到券息、仓位控制、交易摩擦等等影响,扣除交易费用后的实际收益还会打折扣。

也许有同学觉得一切都可以归咎于市场选择,比如2023H1美股要明显好于香港和A股,实际上我们看了下结果上半年基金经理同学们的收益5.6%来自于美股,HK+A收益也有1.2%,非常有意思的在于美股明显跑输了市场,但HK+A明显跑赢了市场,两者均为正值。

从投资idea的角度来总结:上半年基金经理朋友们的差异是巨大的,很多人押注中国疫情后的复苏,这一逻辑基本都不太好,也有不少人做空美国高股息压力下的经济衰退风险,这一逻辑也基本效果不好,上半年坚定看好美国科技的并不在多数,但却是收益最为显著的群体。

2023H2的投票结果如何呢?

鉴于2023H1良好的参与度以及部分基金经理强烈要求更换下半年的组合,我们在年中的时候又做了一次类似的统计,同意大家做一次调整,持股到年底。

按照上半年66人参与的情况,有其中的2/3都选择了下半年组合要进行调整,有的甚至进行了全部持仓的调仓,换手率达到100%,可见大部分人都对半年前的high conviction组合的下半年表现不满意或有更好的选择。

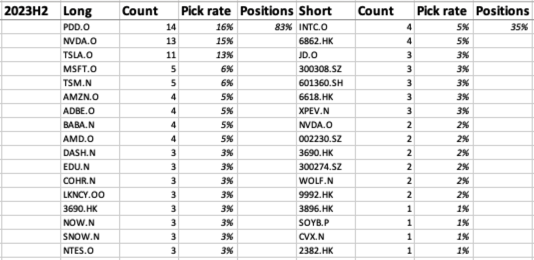

下半年的组合游戏我们有87位同学参加,总的来说组合的一致性相比上半年有了明显的提高,投资者对于中国的预期有显著的下降,对美国衰退的担忧也有明显的下降,总的看多仓位由上半年的63%提高到83%,而空头仓位从47%下降到35%。

而最被基金经理同学们喜爱的包括了PDD,NVDA,TSLA,MSFT,TSM。有趣的是大家对于PDD的信念一直都是最高的,即使在上半年下跌接近30%的情况下,依然高居最受欢迎个股的榜首,且选择率进一步上升到16%。

而最不看好的个股包括了INTC,海底捞,JD,中际旭创,三六零,这里面既有上半年就表现不佳的海底捞,JD,下半年大家继续非常不看好,也包括了上半年表现极为亮眼的中际旭创,三六零,小伙伴们大概认为这些个股过于炒作,估值已经过高了。

总的来说可以说上半年是分歧巨大,结果差异也巨大的半年,下半年看起来分歧小了很多,相信结果也不会有上半年如此巨大的差异。

当然,具体情况如何,值得期待,等我们年底的时候再来做一次总结。

精彩评论