文字:/ 李琦(weibo:@神探李琦)

观点一 :关于美联储加息升级

美联储加息升级,中期对美国股市必然负面。但由于以下几方面原因,美国股市不是受冲击最大的国家,美国部分行业依然值得配置。并且,从国家而言,美国依然值得中期配置。

美股关注重点:

1、可以沿着美国改革主线进行配置 ,高科技类个股,特别是知识产权保护类个股值的关注,因为我们多次强调了知识产权目前在贸易战中让美国获得了更多的主动权。详情请参考文章:“谁动了我的印钞机”、第三次鸦片战争就是现在。

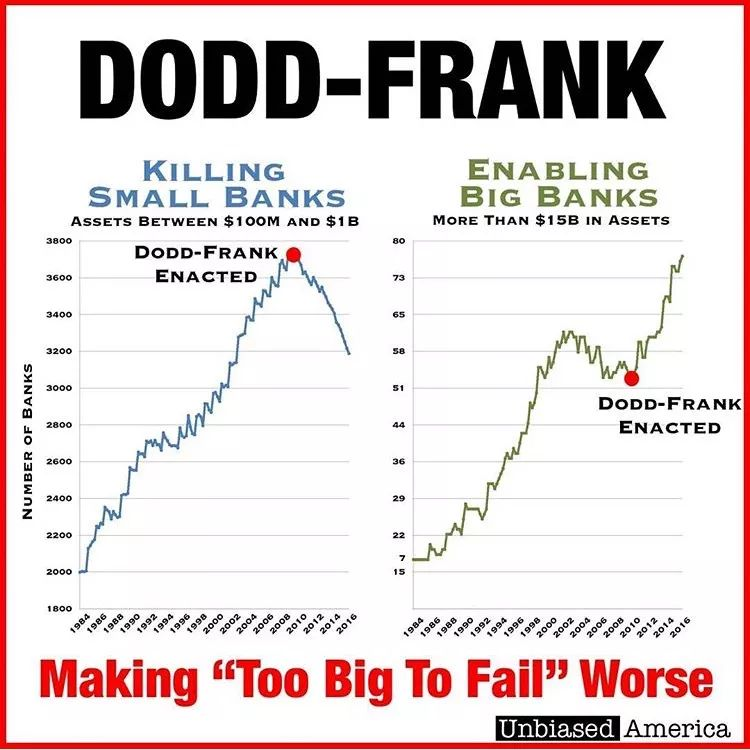

2、另外税改以及修订多德法案后核心利好的公司值的高度关注。这是2010年至今美国最大的金融监管改革。本次改革旨在给中小型银行减轻监管压力,比如,它将需要面临美联储严格监管的银行资产门槛从500亿美元提高到2500亿美元。这和贸易战等于是在打里外配合,在外挣国家的钱,对内帮助企业投融资活动活跃、科技研发和产品创新、降低失业率。我们可以观察到费城半导体指数年初至今上涨11%,AMEXBK制药指数上涨10.84%。

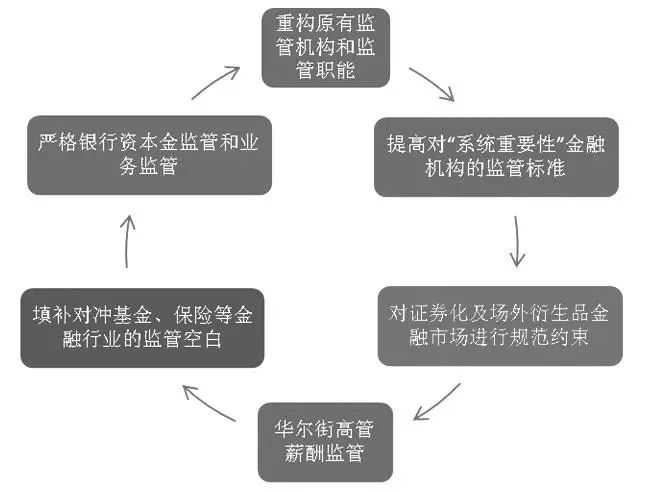

原先《多德弗兰克法案》涉及的主要内容

观点分析

1.美国是加息发起国 , 同时有拥控制加息和缩表进度的权利。也就是说,加息可以分为两种层面:主动加息和被动加息。

2.美国具备税改和多德法案修正的权利。一旦获得特朗普批准并签署成为法律,将意味着除了13家特大型银行之外的借贷机构面临的监管力度显著降低,这预示着美国的金融市场将迎来大利好。

原先多德法案使得中小型银行难以生存

3.美元是国际主要结算货币 , 并且也是原油的计价货币 , 所有当美国加息 , 货币会从其他国家流出 , 回流美国。所以在这一点上,会再次找出造成本地货币紧缩但海外货币回流进行对冲,整体的市场流入股市的货币相对没有其他加息国家那样严重。

4.美国通过301方案的控制 , 对知识产品进行再次控制 , 通过知识产权包括大量在美国上市的高科技公司市值和未来带来潜在超预期的销售收入 。

观点二:关于欧盟

1、欧盟处于和美国一个加息周期,都是在2008年金融危机以后,09年的欧债危机开启了量化宽松。现在又在美联储结束量宽后,准备开启加息缩表的进程。由于欧洲在军事上依靠美国,在能源上依靠进口(自己产原油能力弱小),并且在英国这样的一个老牌资本主义国家退出的大环境下,基本处于美国的加息阴影。(也就是被动加息)

欧元区5月PMI连创新低。上周三,欧元区、德国和法国陆续了五月PMI初值,除法国PMI制造业外,其余数据均低于预期,纷纷创逾一年新低。

2、欧盟本身毫无政策用以对冲加息风险 。 另外 , 欧盟本身主要的成员国 , 法国马克龙逐渐开始亲美 , 德国默克尔的国家内部面临政党不和 ,默克尔近期访华寻求贸易盟友, 意大利政局不稳 , 年轻的党派无法有默克尔的魄力领导国家 ,作为欧元区第三大经济体,意大利的政治动荡近来不断冲击市场。5月23日,在3月4日大选结束两个多月后,意大利总统授权五星运动党和北方联盟组成联合政府。两党联合在意大利下院占绝对多数,在上院占微弱多数,意大利民粹政府成型只待临门一脚。 整个欧盟危机重重 。 在此环境下 , 欧盟各国股票配置需要打破从上而下的格局 ,也就是说,整体不看好, 对银行和周期类股票需要谨慎。

3、对于欧洲板块的股票,可以选择他们本身贸易壁垒高的板块,重点配置一些有核心技术科技公司和有品牌壁垒的奢侈品公司 。根据宽策略的数据分析,未来策略领涨的板块将依然集中在以上两类之中。

图片来源:宽策略智投APP策略板块

4、整体而言 , 欧洲需要低配 。核心配置高科技和品牌个股。反而欧洲一些非主流政治国家,如挪威,瑞典,芬兰这些国家也可以关注下,属于自给自足的地区。

观点三:Emerging Markets和Frontier Markets

在过去一年,我们可以观察到一下几个特点:

1. 原油路线:从产油国开始,原油的净出口国,在美元加息预期下,并未收到冲击,这些国家值的关注:举例而言,OPEC国家,沙特(亲美派)年初至今指数涨了11.23%,遥遥领先,俄罗斯RTS指数也较为抗跌。

2. 人口红利路线:从全世界人口红利而言,中国目前还在人口红利期,但到了2022年,人口红利即将消失,未来的人口红利和人口基础最有优势的是印度,人口基数大,人口红利期未来还有长达15年,孟买指数上涨2.65%,年初至今。

3、可以关注越南 ( 尽管越南指数近期有些回调 ) , 由于越南的一党制 , 在改革开发的路线中间 , 执行力度非常大 , 加上越南人的消费观点非常超前 , 基本和美国人类似 , 85后的越南人持有透支未来的消费习惯 , 消费贷在越南极为流行 , 所以越南一方面由于人口红利且人工成本低 , 解决了出口贸易问题 , 另一方面 , 由于价值观的原因 , 大消费也在越南流行 , 反而在越南房市方面 , 本人持负面态度 , 因为整个越南的发展路线是先出口 , 再消费 , 再房地产 , 由于消费在前 , 房产购买在后 , 所以造成越南房地产未来上涨空间有有限 , 而我国市场是先出口 , 再房地产 , 最后拉动消费 , 整个路径不要一样 。 在非常长的周期类 , 人口红利非常值得在中期投资印度 , 毕竟市场大 , 市值高 , 缺陷是股市不健全 , 越南市场在大消费 , 基础建设 , 银行 , 制药业几方面都值得中线投资 。

图片来源:宽策略智投APP策略板块

另外,补充一个说 明,美国加息并不是对所有其他国家都有伤害,衡量美国的加息对一个国家有多大利空,重在看本国基本面和美国的相对状况,上一轮美国加息比这轮凶猛得多,2004年-2006年短短两年内把利率从1%调升至5.25%,但中国没压力,因为那时是中国进入新世纪后的黄金期,城市化/人口红利/WTO红利/房地产市场化红利集中爆发,是宏观经济最强势最健康的一段时间。至于现在哪些国家有人口红利,我们在之前的文章中也强调过很多次。

观点四:英国富时指数崛起

1. 由于脱欧事件 , 英国富时指数在长达2年期间郁郁不振 , 但未来由于英国脱欧负面预期靴子落地 , 并且英国在2018年有望完成沪伦通的铺设 , 大量中国资金预期涌入英国 , 伦敦城的中国元素也逐渐增大 , 在此预期下 , 英国市场是今年度最值得关注的股票市场。

图片来自:宽策略智投APP策略板块

其实换个通俗的角度理解就是,整个欧洲市场不稳定对于英国来说就是个利好。这场脱欧,本质上来说,对于英国无伤大雅,原本欧洲具备经济实力的国家无非英、德、法,现在德法的政治被牵制住了,而英国的政局、金融业却维持着稳定,不但没有幺蛾子,反而出现了一些利好事件,比如说:沪伦通。

观点五:自给自足国家的投资

1.在大的美元加息周期中间,其实全球国别方面还有一些未被大家关注的国家,这些国家的特点是自给自足,并且政治上开放,四面交友,如新西兰,新加坡,芬兰,挪威等,这些地方如果进行国别配置,加上大数据机器人挑选个股,买入持有也是在中期一个非常不错的方案。

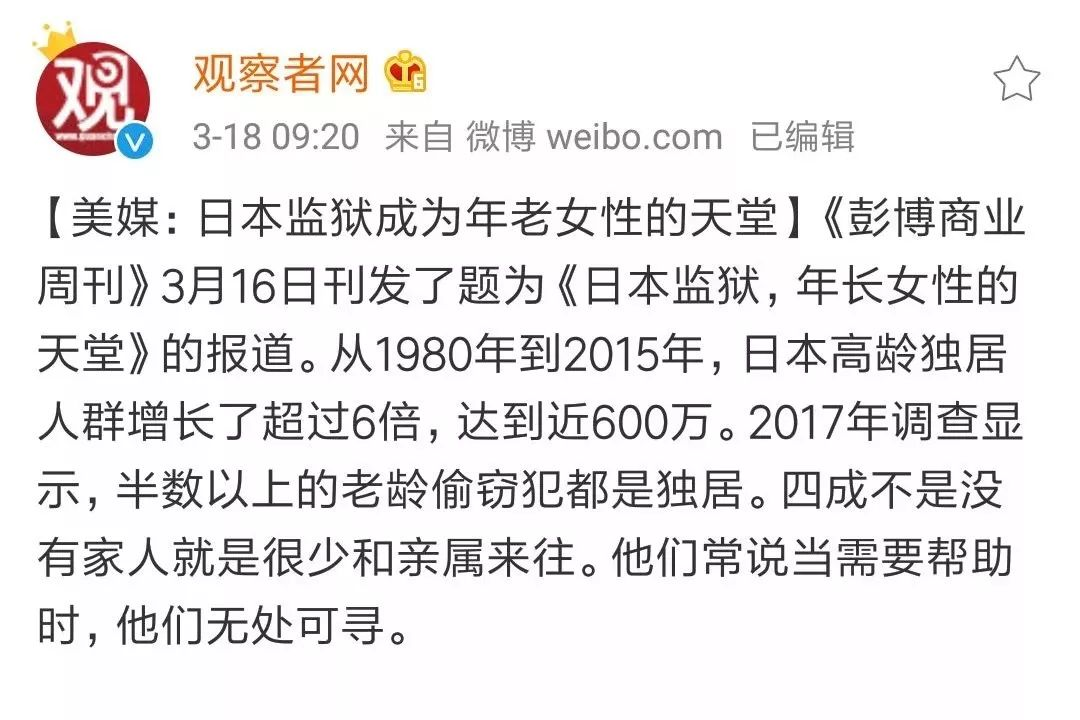

2. 日本的基础设施崛起和底层技术兴起这个观点是否值得推敲可能需要进一步验证,但日本高度老龄化,这个负面效应是非常值得关注的。并且,日本当前爆出了很多惊人的社会问题,例如老年人为了减轻自己的养老负担,故意犯罪躲进监狱。

观点六:保值工具

如果我们建立在美联储与欧盟联袂加息和缩表预期下,资金从其他地区撤出,回流美国的前提下。保值工具变的尤为重要,中期而言,保值工具到底在哪里?

1.大宗商品中间的粮食 , 主要包括大豆 , 小麦 。

2.黄金 ( 乱世买黄金是不变的定律 )

3.原油和地缘政治 , 导致原油是另外一种保值工具 。 大部分未挖掘的原油均集中在OPEC成员国中 。目前美元的国际地位可能正在被瓦解,美元之所以值钱是因为它和国际油价挂 钩。 如果石油美元崩溃, 很有可能发生的一件事就是利率上升和美国通胀率上升,这将导致浮动利率债务成本的提高,从而促使企业和消费者减少开支,以偿还债务。石油美元崩溃将可能导致的第二件事是美国通胀率的上升,受影响最明显的将是进口货物的价格。

所以相比于美元,原油是更加保值的东西。

5.数字货币再次被推送风口浪尖 , 以太币与以太币的衍生品的保值属性非常清晰 。 从货币结算定位而言 , 美国和其他核心国际结算货币国家肯定是不期待数字货币崛起 , 但我们可以观察到 , 一方面去中心化已经成了90后自由新人类价值观的导向 , 第二方面 , 从国家而言 , 新加坡 , 俄罗斯 , 日本 , 瑞士等多国积极响应数字国币替代美元和欧元地位 , 其实本质上大家在继布雷顿森林体系瓦解后 , 追求一种更加公允的工具来进行国际商品和服务的交换 ,这种交换可以颠覆黄金、颠覆原油,这个也是为未来全球国别的公平化预期的一种努力,尽管路漫漫兮其修远,但也是一种希望。

另外 , 2017年3月 , 包括微软 、 英特尔 、 摩根大通 、 德勤 、 埃森哲 、 芝加哥商业交易所 、 瑞银和丰田等在内的金融及科技业巨头公司联合宣布成立基于区块链技术的企业以太坊联盟(Enterprise Ethereum Alliance, EEA) , EEA的兴起将带来数字货币和区块链的一个 “ 互联网 ” 机会 , 未来是颠覆一切的基础技术 , 响应以太币未来的地位和保值属性在以上三方面的支撑下 , 变的更加牢靠。

精彩评论