$Coinbase Global, Inc.(COIN)$ 近期表现强势.

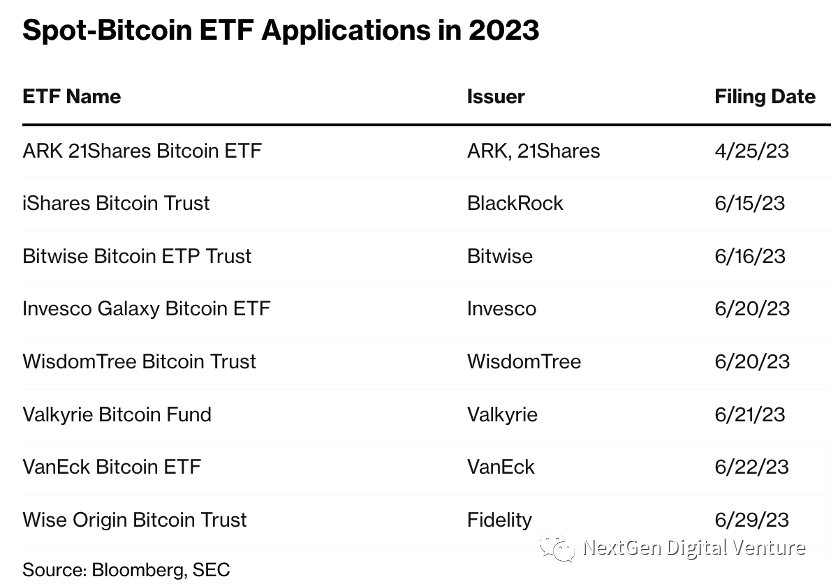

消息面上,此前 $贝莱德(BLK)$ 等多家资管机构向SEC申请比特币现货ETF,遭SEC退回后,纳斯达克重新提交了19b-4表格,并表明已与美国最大的加密货币交易所Coinbase达成协议,共同签署了一项监控共享协议。

除了贝莱德, $美国景顺集团(IVZ)$ 、 $智慧树投资(WT)$ 以及Cathie Wood的方舟基金、Bitwise Asset Management和Valkyrie也申请了类似的ETF。

此前,SEC于6月起诉Coinbase,声称它是一家未注册的证券交易所,虽然Coinbase提出异议,但投资者更担心的是其背后的监管风险。而现在,有纳斯达克的背书,Coinbase被指定为现货比特币监控共享协议(SSA)交易所的细节,在SEC担忧的市场操纵行为的嫌疑会减轻。

Coinbase的主要上涨逻辑

从股票动能上来看,技巧你Coinbase的连续大涨,除了监管风险的减轻,还要归功于比特币、以太坊等数字货币的上涨。

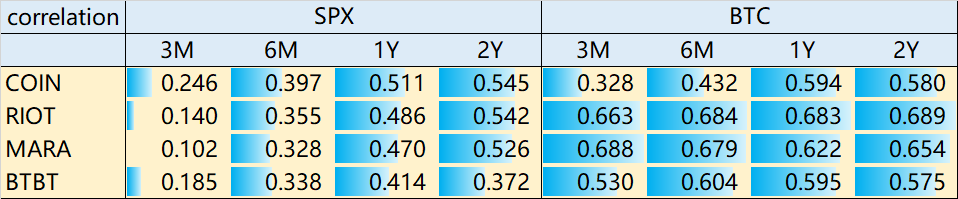

从历史的相关性来看,Coinbase的股价与比特币价格有很强的关联性,虽然它并不是所有数字货币类上市公司中相关性最高的,但很显然,与比特币的相关性远远超过了与 $标普500(.SPX)$ 的相关性。

这也使得数字货币价格的变化能主导公司股价的原因。下图是主要数字货币上市公司 $Marathon Digital Holdings Inc(MARA)$ $Riot Blockchain, Inc.(RIOT)$ $Bit Digital, Inc.(BTBT)$ 与比特币以及SPX的相关性。

当然,从业绩上来看,比特币价格的高低,也与公司业绩的荣枯息息相关。

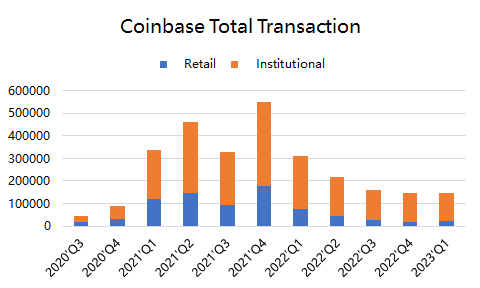

截止最近的23Q1季度,COIN的月活用户为840万,总成交量为1450亿美元,不及峰值21Q4的1120万和5470亿美元。由于目前数字货币的涨势,23Q2重新加速其收入和盈利增长也是大概率的事。

企业层面的优势与劣势

除了交易资产的波动性,COIN作为一家公司也可以通过良好的运营增加盈利效率。

随着数字货币从2021年顶峰下滑,公司也开始专注于削减成本,并重新调整成本结构,以获得更高运营效率,包括但不限于削减开支和裁员来,因此过去四个季度的费用急剧下降。交易费用占净收入的比例从22Q1的24%下降到23Q1的13%。

与经济周期不太相关的周期性盈利

Coinbase基本上是不可预测的盈利模式,因为其潜力主要取决于加密货币市场的健康状况。资产价格上涨往往会吸引更多的资本,如果近期的ETF获得批准(大概率事件),那么资本会继续回流到该行业,零售交易者的回归也会使得平台交易收入增加。

Coinbase以及其他加密货币交易平台面临的最大风险监管,比起业绩,投资者更希望在监管方面取得更多进展,但是,这件事就更像一场博弈了。

精彩评论

比特币从根源上碾压完胜现在世界上的任何一种信用/主权货币

利好,全部都利好!全世界都利好!

周五又一波到期,会不会涨的更疯狂

还是欢迎空头,要不然涨的慢

感觉有些空头是顶不住了