Credit to: https://newacademyoffinance.com/undervalued-stocks-in-singapore/

被低估的新加坡股票 #3:城市发展

$城市发展(C09.SI)$ 是新加坡最大的房地产开发商之一,市值 72亿新元。公司当前股价 7.89新元,市场设定的中位目标价格为 9.12新元,有 15.6%的上行空间。

自从凯德集团近期宣布重组计划,有意分拆房地产开发业务和基金管理业务,市场就出现了各种传言。此后,城市发展表示,仍有可能为加强对股东的价值立场而采用重组计划。

资料来源:雅虎财经

自宣布重组计划以来,凯德集团大幅跑赢城市发展,年初迄今前者股价上涨 13.4%,后者下跌 2.1%。历史上,这两只股票的变化趋于同步。

市场可能认为城市发展将在凯德集团之后宣布重组计划,因此基本对城市发展持买入评级。重组事件将成为该股票的短期催化剂。

在覆盖该股票的分析师中,辉立证券最看好该股票,将目标股价设定为 10.68美元;然而自 2020年 8月以来,辉立证券已不再覆盖该股票。DBS Research的近期分析将覆盖该股票,目标价格定为 10.50美元。

尽管新冠疫情影响了城市发展的大部分业务领域,特别是酒店行业,但目前股价已消化了大部分下行风险。城市发展的市净率为 0.7倍,接近其 5年平均值的 -1.5个标准差,DBS认为该公司具备优势,可以利用新冠疫情后的复苏阶段,但股票估值过低,因此难以让人忽视。

DBS识别的关键风险仍旧在于政策悬而未决,政府可能引入其他冷却措施,削弱近期私人物业和组屋出现的价格上涨趋势。

虽然房地产开发商股价可能下跌(如果引入政策收紧措施),但 DBS认为这可能是一种本能反应。因为 DBS覆盖下的多数房地产开发商 (i)已实质性出售账簿上的库存物业,并且(ii)有望在商业和酒店行业复苏的引领下,于 2021年实现强劲的收益复苏。

被低估的新加坡股票 #2:丰益

笔者写过几篇有关$丰益国际(F34.SI)$ 的文章,一篇文章首次强调其 YKA子公司的 IPO潜力,另一篇文章则希望读者注意市场对 YKA IPO股票的巨大需求以及这种情况可能以何种方式反映该股票遭受的严重低估。

丰益当前市值 330亿新元,是新加坡最大蓝筹股之一,但笔者认为其仍旧遭到严重低估。市场似乎赞同这一观点,该股票中位目标价格设定为 6.24新元,当前股价 5.22新元,相当于有近 20%的上行空间。

虽然“上市”催化作用已经结束,但是丰益目前在商品领域存在敞口,仍然是被低估的新加坡股票之一。

公司近期宣布 2021年第 1季度净利润翻倍,高达 4.502亿美元,显著高出上年同期的 2.241亿美元。

“虽然全球经济并非同步从新冠疫情中恢复,但我们对今年剩余时间的表现持谨慎乐观态度。”

丰益

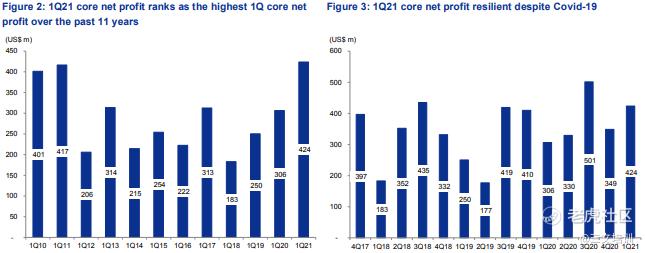

尽管 2021年第 1季度的强劲表现产生了 11年来的最高核心收益,但丰益的股价依然十分疲软。

资料来源:CIMB

然而,市场仍旧普遍看好这只股票,并且基于其市值与上市子公司 YKA的状况,认为这只股票遭到严重低估。

丰益长期受益于全球通胀预期上升,如果您希望投资大宗商品行业,那么丰益是您值得拥有的一只被低估的新加坡股票。

从下图可以看出,汤森路透跟踪的商品指数截至 2021年 3月表现优异,显著跑赢标普 500指数。2021年,从小麦、玉米等软商品到铜、铝等硬商品,商品价格已“悄然”跌破纪录。

资料来源:汤森路透

在通胀预期上升的背景下,投资人应当关注大宗商品行业(软商品和硬商品),并少量持有相应投资组合。

被低估的新加坡股票 #1:泰国酿酒

资料来源:TradersGPS

$泰国酿酒(Y92.SI)$ 酒是这个清单上受到低估最为严重的股票。公司市值 180亿新元,是在新加坡上市的最大可选消费品股票之一。市场普遍看好该股票,中位目标价格为 0.89新元,当前股价为 0.715新元,上升潜力约为 25%。

该股票经历了轻微技术修正,目前处于 0.70新元/股的关键支持位。对于长期投资人而言,这可能是以当前股价入手收益率约 2.6%的股票的大好机会。

近期修正的原因在于公司旗下区域啤酒资产的 20亿美元新加坡 IPO推迟,市场对此十分失望。1月有传言称,公司计划在新加坡交易所上市啤酒业务,这一消息于 2月得到公司证实。

但是,公司在 4月发布公告,表示由于泰国和其他国家的健康危机加剧,当前市场条件尚不明确,经济前景存在波动,不利于此次分拆活动。

尽管对其啤酒业务拟定上市(该举措本可帮助公司实现部分 BeerCo股份的货币化)感到失望,市场仍对该股票持积极态度,认为它是新冠疫情后的复苏型选手。

马来亚银行表示,泰国酿酒 2021财年市盈率为 15倍,比 5年期平均值低 -1个标准差,而全球啤酒同行的远期市盈率为 45倍,该股票相当于折价 65%交易。

资料来源:马来亚银行

下表基于来自马来亚银行数据,列出部分可比的上市同行。

公司在泰国和越南拥有大量市场份额,由于两国新冠疫情病例增加,当前计划买入泰国酿酒的投资人需要克服相关的短期不确定性。

从技术和估值角度考虑,目前可能是投资泰国酿酒等被低估股票的良机。

结论

以上就是现可买入的 5大被低估的新加坡股票,笔者认为这些股票值得作为长期投资组合候选。选择并非依据传统基本面比率或交易价格处于 52周低点的事实(可能是价值陷阱)。

此次选股基于市场为股票设定的中位目标价格与其当前股价的差距。

同时,其中多只股票的股息收益率至少为 2.5%。因此,一旦新冠疫情后期经济出现复苏形势,这些公司就会恢复其公允价值,为投资人带来回报。

精彩评论