分众传媒文章系列写得全面。

欢迎关注系列一:超级印钞机的坠落与崛起

欢迎关注系列二:分众传媒2020年年报解读--隐藏的利润在哪

欢迎关注系列三:分众传媒完结篇:分众的竞争力与未来空间的思考

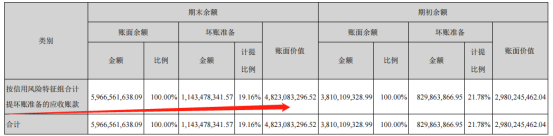

在系列二分众传媒2020年报解读,关于应收账款计提的说法,现给予更正,以免误读。

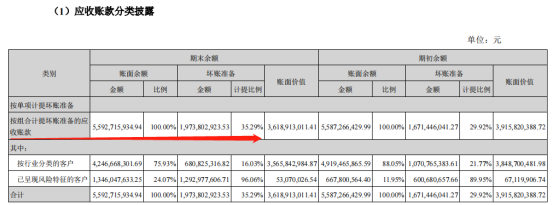

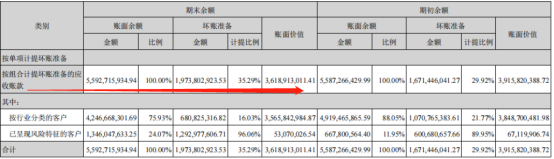

2020年这个应收账款计提了20亿,是历年的累积的,而不是指今年计提了20亿。实际上今年只计提了3.7亿。

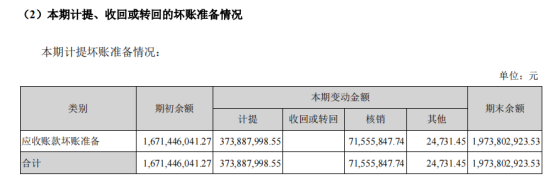

2019年应收账款坏账准备1671446041.27

2020年应收账款坏账准备:

1973802923.53=1671446041.27+373887998.55-71555847.74-24731.45。

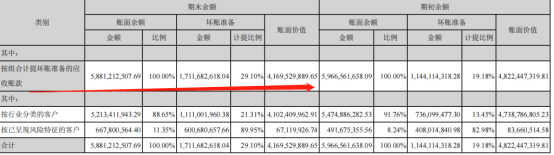

我统计了这几年公司坏账准备计提

2020年:

2019年

2018年

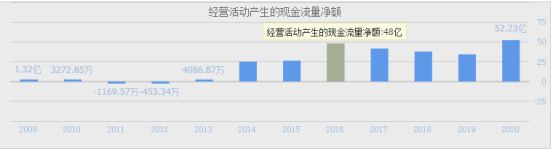

从2018年开始公司应收账款坏账准备的标准逐年提高,再结合公司的经营现金流来看

公司的应收账款准备计提是非常保守的,如果2020年计提比例跟2019年一样或者再降低点,还是可以多释放几个亿出来的。所以我在2020年分析写了下面这些话,逻辑上还是站得住。

在分众的完结篇里,我写下了这些话:

但是在之后的几年里公司也没再披露关于这个未来三个圈的定位,在资产负债表我只列出了哪些比较重要的公司,因为公司投资了大量的股权投资,这块目前不太好解读,关键是近年来公司也没有再重复再提这个战略定位,由此可以看出公司目前聚焦主营业务,股权投资目前对于公司还只是处于尝试、探索,所以这块解读暂时先放放。

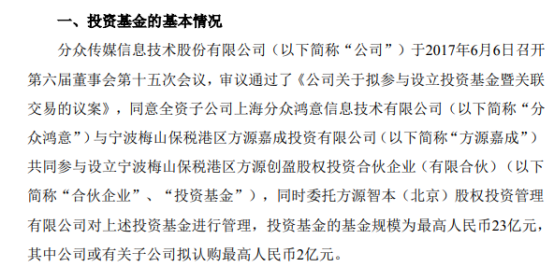

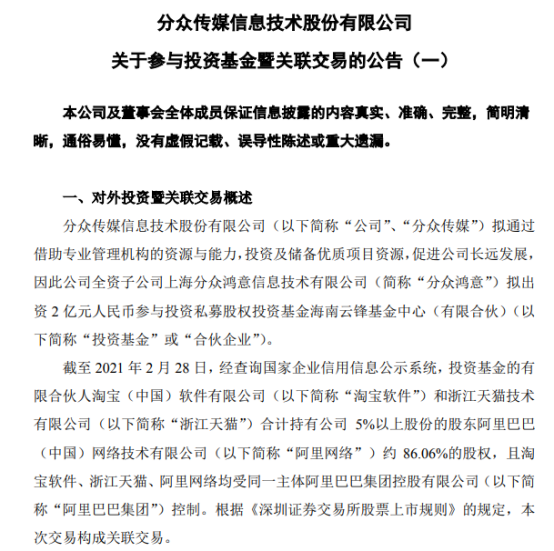

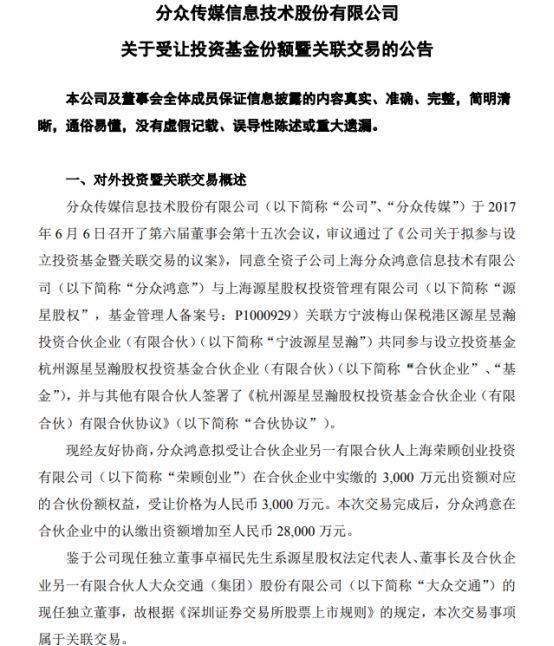

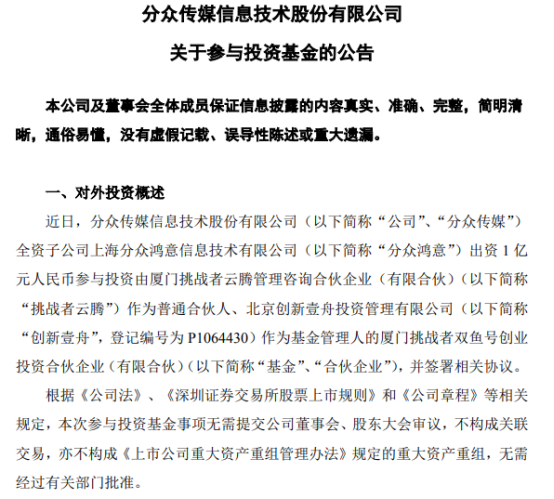

最近看了分众的股权投资基金

5月14日

4月1日

1月22日

其实公司在股权投资这一块探索一直在持续,因为分众本身就是一家线下平台公司,拥有大量的线下流量,而且是轻资产,非常轻,不用多少资本支出就能创造大量的自由现金流,你说:那么多的自由现金流要该怎么用才行?不是分红就是股权投资,因为大幅扩张的可能性降低了。所以公司在股权投资这块资产所占的比重在总资产里是比较重的,而股权投资这块在我们投资人眼里是非常难以判断。如果你是分众的股东,当然希望公司的管理层能够在股权投资上有所进展,就像腾讯一样,已经演变成类投资公司了,而分众这个线下平台当然也有这个能力去孵化更多有潜力的公司,因为分众在主流人群里有“引爆品牌的能力”,不然白白浪费了这块资源,这也是评估公司未来能否成长有多大的一种思考,那就是管理层是否有持续的进化能力。如果有,那么未来分众的成长空间也会被进一步打开。

当然这是一种期待,未来会怎么样,没人能够预料,作为一个投资者只能持续跟踪,评估。

作者的心里话:为了写一篇高质量的系列文章,我每天花10小时阅读财报、研报,看了大量的文字、数据,一个星期七天,才能对公司有所了解,每创作一个系列共花70小时,目前已经写了二个月半月,说实在话,有点点累了,我是一个笨的、执着而固执的人,今年的目标坚持一个星期一个系列,提供高质量的文章,不推荐股票,授人以“渔”的方式分享给我的读者朋友们,“回顾历史、展望未来”,不知各位读者朋友们对这样的文章是否喜欢,如果喜欢的话,希望我的读者朋友们能够高抬贵手多点“在看 ”“转发”,无须打赏(每次我只能自己打赏自己,以安慰、鼓励自己,要不断前进),原创不易,高质量的文章更不易,好文章多多分享,独乐乐不如众乐乐,拜托了。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!手留余香!点在看!转发!多谢大家支持!

精彩评论