$Meta Platforms(META)$ 股价已经恢复了2021年以来大部分的损失,距离前高也仅剩20%;

此前,面对iOS隐私变更的挑战、TikTok的增长以及多辖区的监管挑战,Meta通过降本增效的运营表现出了韧性,为公司的触底反弹提供支持;

Meta在VR设备方面保持行业领先,并在Apple之前发布最新款VR头戴设备;

Meta在考虑建立推特的替代品,社交媒体功能可能进一步被整合到公司的平台中;

Meta推出的类人AI模型I-JEPA,可以比现有模型更准确地分析和完成缺失的图像世界模型。同时,AI的加入增加了用户使用时长;

公司现金储备极其充裕,在高利率环境中具有优势,并且在未来几年内,通过运营效率提升、更高的货币化和回购,将不断的支持估值。

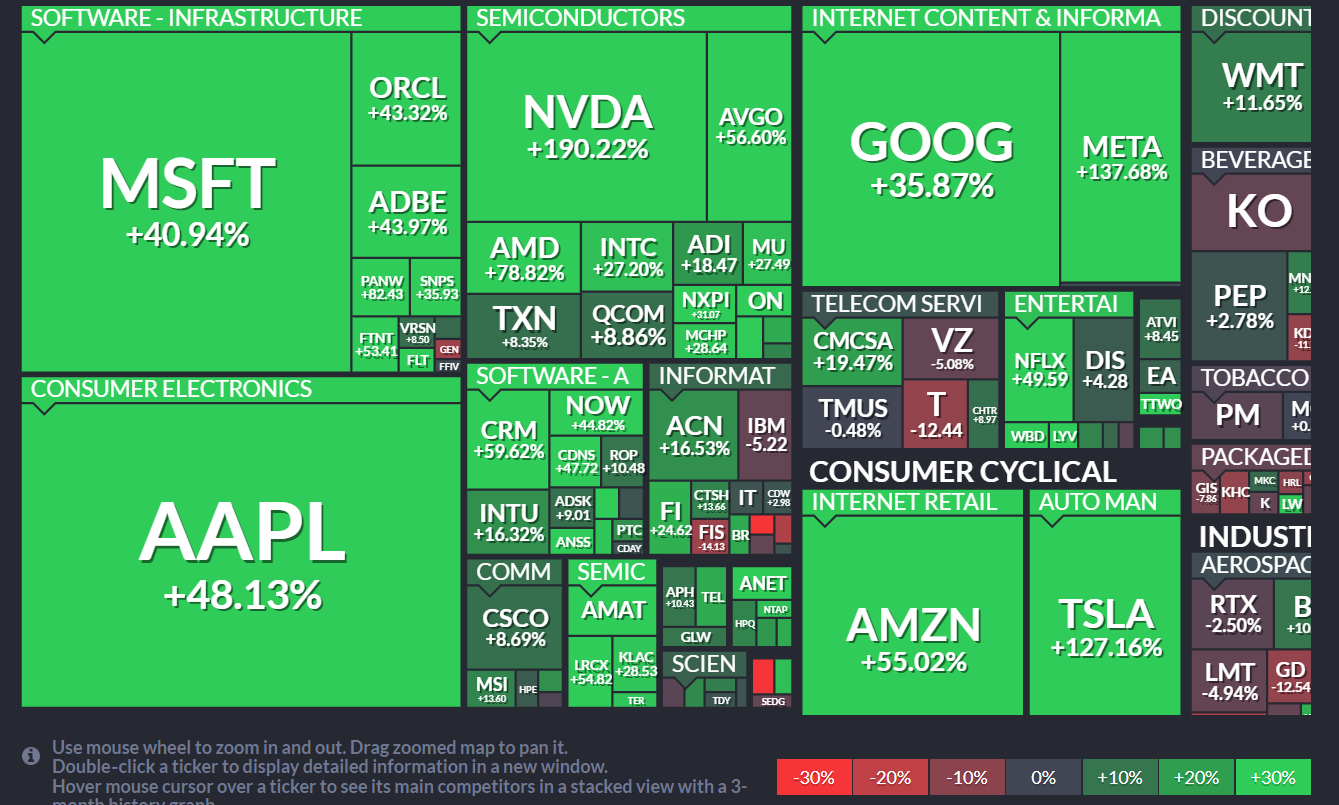

大科技公司主导了2023年的反弹,使年初“衰退预期”下的不确定性,成为年中的一波牛市。

实际上,Meta这家公司并不被更多的美国人所喜欢,与 $苹果(AAPL)$ 这样左右逢源的公司不同,Meta不仅争议多,而且与其他大公司、甚至政界人士的关系也比较紧张:

苹果的隐私政策让它出现了最大的挑战; $谷歌(GOOG)$ 与Meta则是广告行业直接竞争对手; $亚马逊(AMZN)$ 的电商也让Meta转行举步维艰;跟 $阿特拉斯能源(ATLS)$ 甚至是差点决战……

就是这样一家公司,在2023年以超过137%的涨幅仅次于nvda,不同于tsla、nvda等的高波动性,meta以超稳健的低波动性实现了这一逆转,也是投资者拿在手中最“稳稳的幸福”。

逆转不利因素,克服挑战

2022年是META的滑铁卢,除了通胀大环境影响,公司受到iOS隐私条款的影响,出现了一定的业绩下滑。然而经过几个季度的运营,Meta克服了重大挑战,似乎已经找到了对隐私限制的一种变通方法,相比此前市场的悲观预期,实际的影响幅度较小。

我们认为重要的两点:

1.公司有非常大、覆盖面非常广的用户基数,以至于通过以往的数据完全可以比其他竞争对手更准确地提供服务;

2.AI的进一步提升也成为重要工具,有助于提供更有针对性的广告投放。

除了苹果给的挑战,Meta的另一个主要挑战是TikTok。这也让Zuckerberg不惜扯下面具,与中国撕破脸。TikTok的急速增长也成为Meta在社交网络领域最大的对手,由于西方市场对该应用的限制,Meta的Reels有了更多的增长。如果Meta有能力为TikTok构建一个良好的替代品并取得重要进展,这对公司的长期未来是一个巨大的利好。

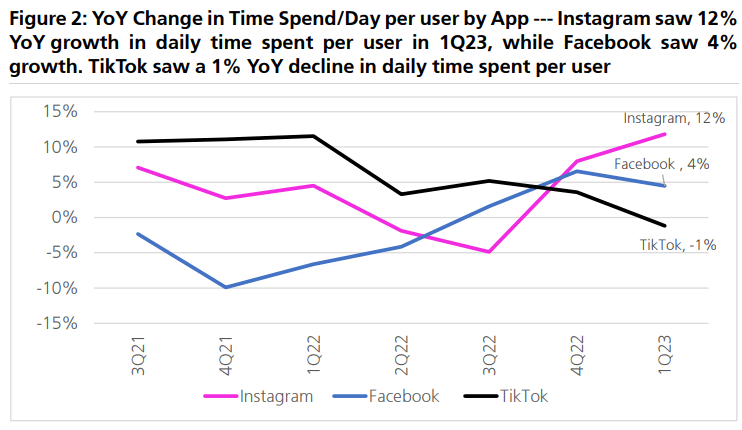

同时,与TikTok相比,Instagram的货币化和用户参与度更高。

平台上投放广告,2022 年 12 月")

Meta宣布,在2022年第三季度,Reels是一个年收入达到30亿美元的业务,并且还有大约5亿美元的每季度Reels变现的负面影响,这将在2023年底或2024年初得到抵消。预计到2023年底,Reels可能给公司带来50亿美元的贡献,此外,AI的推荐使Instagram的使用时间增加了24%以上,改进了参与度指标,这将吸引更多的广告商。

当然,垄断的争议一直都在。Meta还承受了过去几年中大部分的监管压力。虽然在一些地区仍然存在罚款和限制,但对公司的整体业绩影响可能不会很大。

AI时代的另一种选择

与NVDA这样的硬件提供商不同,Meta在AI方面的步伐并不直接,也不算快,但它可能是较早能商业化,并反应到自己业绩中的。

今年2月,Meta发布了其开源大语言模型(LLM)的第一个版本,即Meta AI(LLaMA),该模型能帮助研究人员低成本开发专有AI软件的替代品,从而在AI领域掀起了轩然大波。知情人士透露,Meta正在研究如何使其开源大语言模型(LLM)的下一个版本可供商业使用,该技术可以为ChatGPT等聊天机器人提供支持。

Meta的首席科学家LeCun也发布了世界模型,一个「类人」的人工智能模型 I-JEPA,它可以比现有模型更准确地分析和完成缺失的图像。I-JEPA 在多项计算机视觉任务上表现出色,且计算效率比其他广泛使用的计算机视觉模型高得多。

实际上,Meta旗下的AIGC应用场景就比其他公司更广泛,比如它的Oculus VR头显设备。随着此前微软吐槽VR和AR市场目前太小,谷歌终止了该公司AR项目,目前也就苹果发布的首部头显“Vision Pro”成为该领域的重要竞争对手。

Meta此前抢先苹果发布了新一代虚拟现实头显Quest 3,该头显选用NVIDIA的GPU芯片,处理器能力和Quest 2相比翻倍。

近期,Meta可能会和 $腾讯控股(00700)$ 进行合作,后者或成为Meta Quest系列头显的独家经销商,且将为Quest头显开发VR游戏。不过,Meta在减少或消除Reality Labs部门的巨额亏损方面将取得多大进展,将决定公司提高运营效率的能力,Q1在Metaverse部门上每股亏损高达40亿美元。

寻求替代Twitter

Meta正在寻求构建一个替代Twitter的平台,因为它全平台已经拥有超过35亿人口的客户基础。

如果能成功克隆Twitter,好处不仅限于提高公司利润,还可以给投资者传递一个信息,即社交媒体生态系统是一个赢者通吃的系统。在这个系统中,未来几年内构建的新社交媒体功能可以被融入Meta的平台。

目前估值仍有潜力?

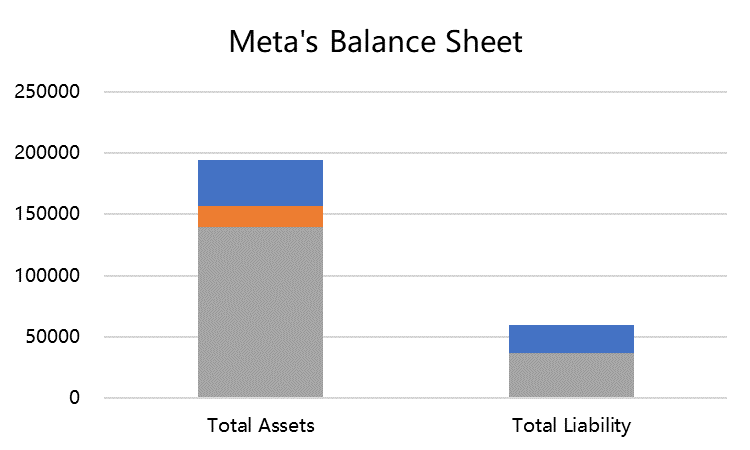

Meta有着强大的资产负债表,其资产大部分是现金,而且负债极低,这也让公司在高利率环境下能获得更大的利息收入。

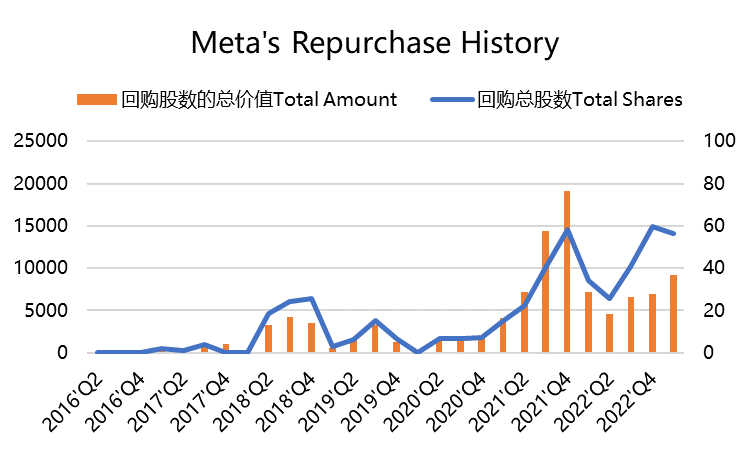

由于现金充沛,公司也一直在进行回购活动,并且在2021年达到顶峰。随着2022年之后投资者回归,公司的回购金额开始减少,但这并不能阻止公司股价持续上涨。

从估值上来看,公司目前的PE TTM为25.8倍。在公司采取成本削减措施后,共识预测将EPS预测翻了一番。

按照目前的2023-2025财年的EPS一致预期11.9美元、14.9美元以及17.2美元来看,当前价格的PE为24倍、19倍以及17倍,这样看就并不能算高。考虑到该公司的长期增长潜力,这个估值相对较低。

如果Meta有能力在2025年实现每股盈利20美元,那么目前的286美元价格仍然便宜。

精彩评论

能不能学下特斯拉,就这样还想和人家musk打? $Meta Platforms(META)$

未来引领社会进步和发展的还将是科技,科技永远是第一生产力

这篇文章不错,转发给大家看看

今天的限制正式宣布推特死亡

meta涨不上去了吧

Meta好像可能会和腾讯合作