上半年最后一周,美股再创新高,其中 $苹果(AAPL)$ 站稳3万亿美元,也成为支撑大盘上升的最主要力量。但是,宏观面上优秀的数据可能是支持投资者持续乐观的主要理由。

其中有两个修正的金融数据让情况变得更好:

Q1美国GDP,环比年化增长从此前的1.3%大幅上修至终值2%,远超市场预期的1.4%;

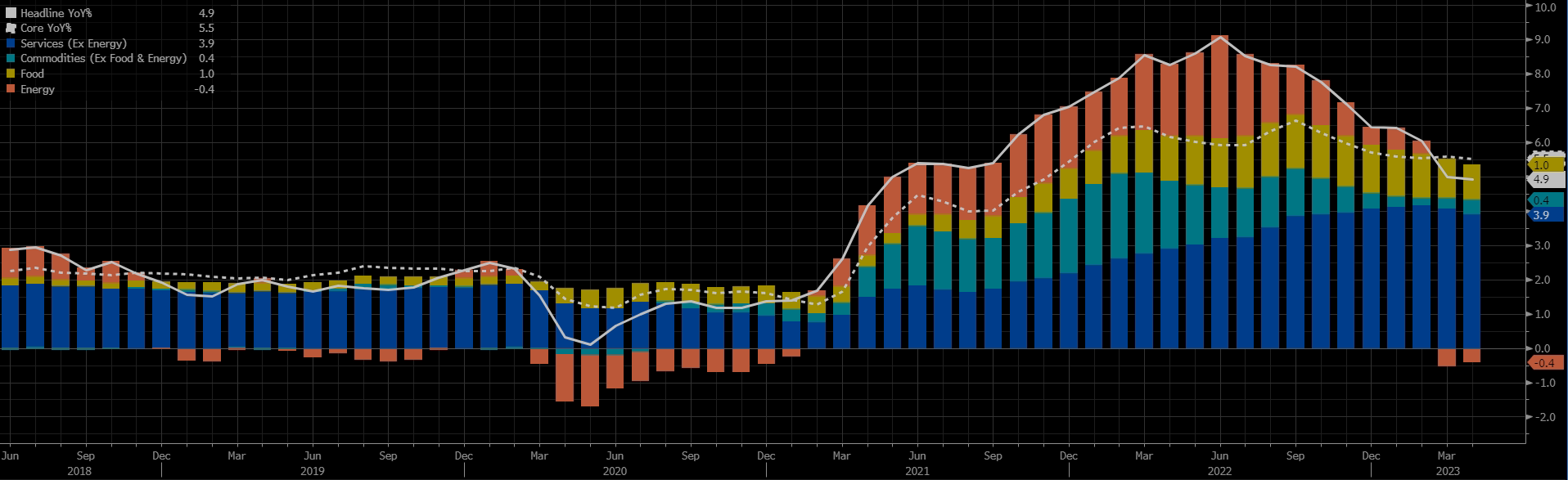

Q1美国核心PCE价格指数环比年化增长小幅下修至4.9%,前值 5.0%;环比年化增长小幅下修至4.1%,前值4.2%。

GDP方面,由于居民消费支出进一步上调,此次上修将此前的环比增长3.8%调整至4.2%,是2021年Q2以来最高的单季增长。众所周知,美国的消费支出占美国GDP比例较高,约70%,因此Q1拉动GDP增长约2.8%。其中,服务消费数据上修明显,耐用品消费保持扩张,贡献GDP约1.3个百分点,汽车供给瓶颈缓解,叠加汽油价格下降,推动了居民对汽车的消费需求。

进出口方面,Q1出口上修,进口下调,净出口对于整体GDP增速的贡献升至0.6个百分点。其中,商品进口增速比前值更低,对于GDP增速体现为额外正贡献,商品出口的贡献受益于服务出口对于整体拖累的收窄。

投资方面,上周公布的美国5月耐用品订单量环比增长1.7%,超出预期的-0.9%,4月增长 1.1%上修至1.2%,耐用品订单量已连续三个月增长。

消费者信心方面,上周公布的6月谘商会消费者信心指数超预期攀升至109.7,创近一年半新高,也超过市场预期的104,这意味着消费者对于劳动力市场与工作机会前景的判断更为乐观,且对于家庭财务前景预期增强。

此外,上周公布的美国房地产数据超预期,新屋销售、营建许可以及新屋开工均有所反弹。美国5月新屋销售年化76.3万户,创2022年2月以来新高,环比增长12.2%,一年最大增幅。

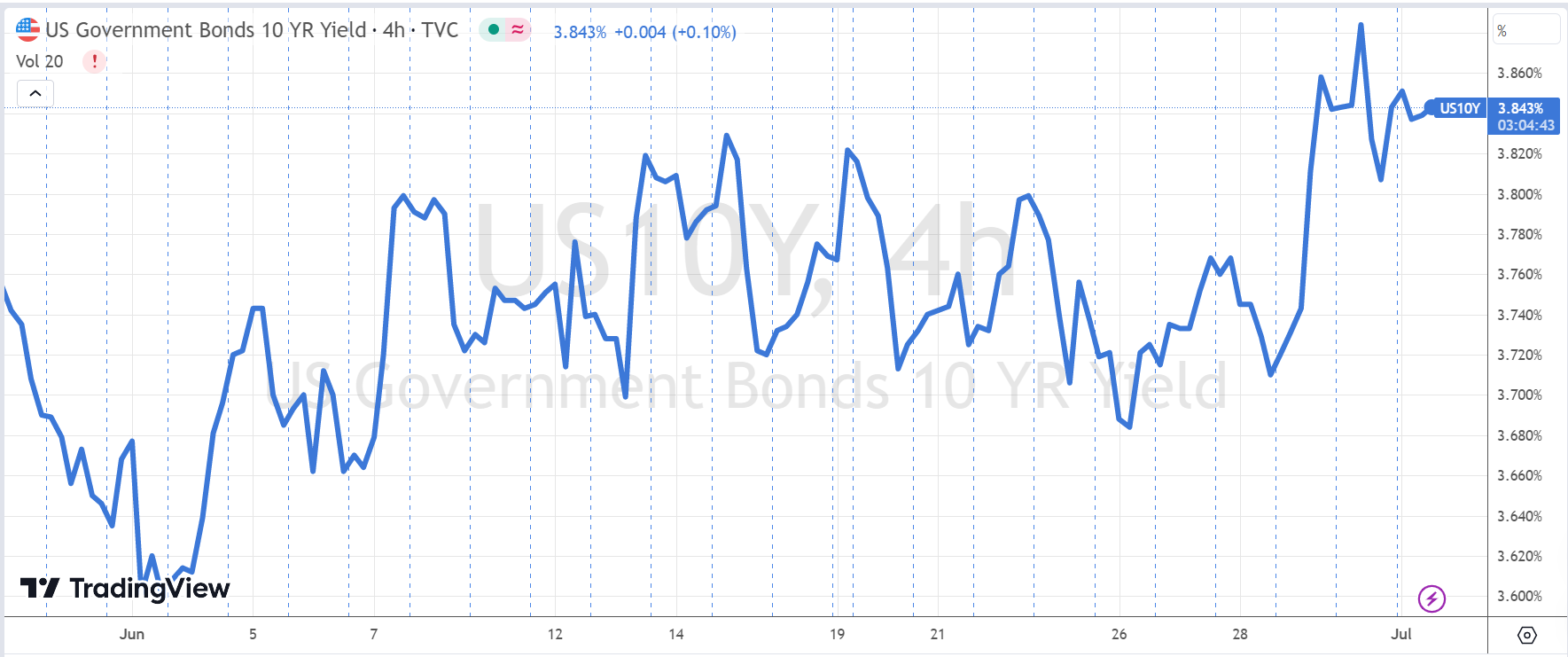

随着经济数据向好,美国国债利率走高,10年期美债收益率突破3.8%。这或说明市场对于利率的预期已发生改变。

加息预期再增长?

随着通胀中枢的抬升,以及经济数据的强劲,美国利率或在高位停留较久。对美联储而言,地产行业的反弹可能会进一步强化货币紧缩。

5月住房数据意外走强,我们认为,可能与粘性较大的CPI租金分项有关。高租金环境也会促使更多居民转向买房,而租房成本显著抬升,也给了房东更高的回报率。此前我们预计,美国居民部门在疫情期间积累的超额储蓄可能在2024年初消耗完,因此目前来看还有一定的时间差。在此之后,住房需求可能较难持续上行。

还有一方面是海外资金的流入,一方面是海外资金对美元资产的投资,另一方面是海外收入的回流。其中不乏海外雇员回流美国的原因。

市场对加息的反应如何?

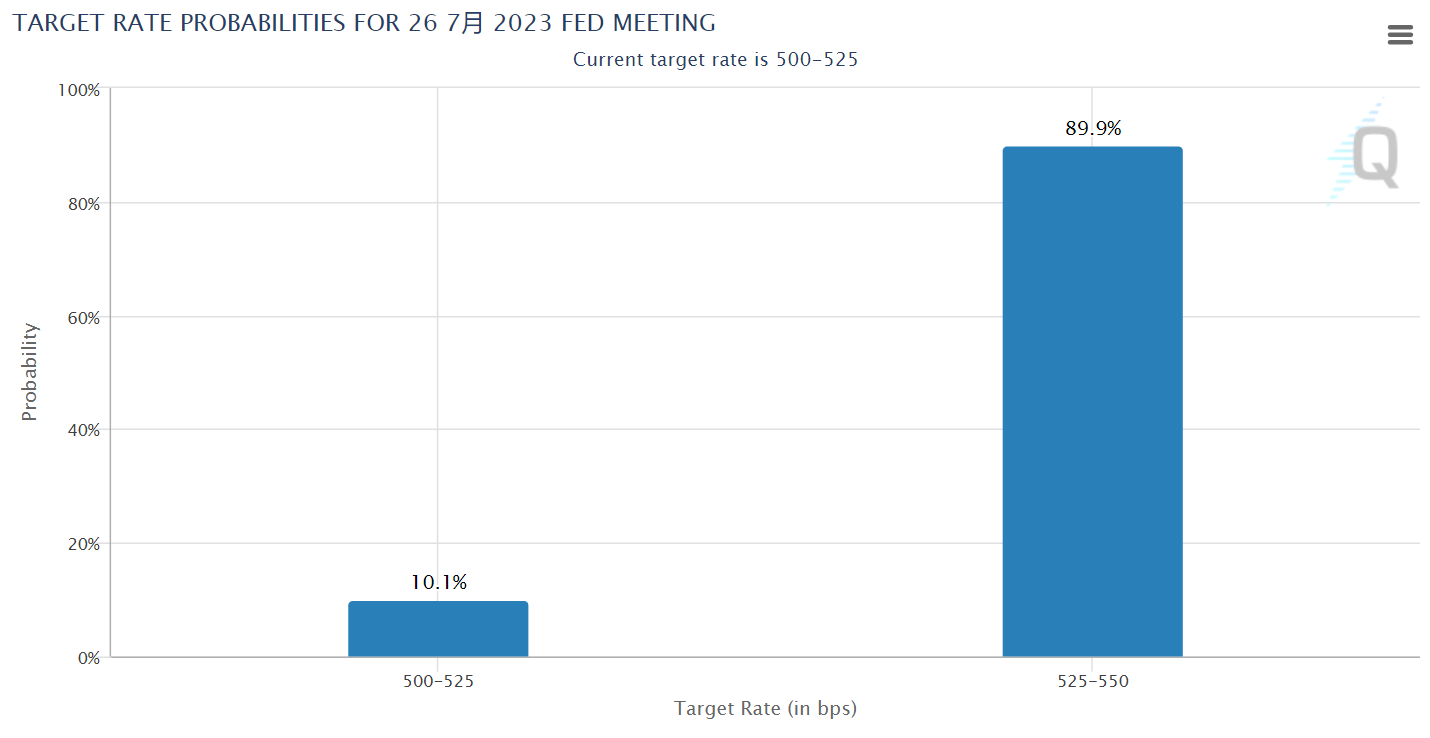

由于美国经济表现好于预期,7月美联储重启加息的预期升温,包括人民币在内的其他货币承压。虽然GDP指标一定程度上相对滞后,但接下来只要能保持这种粘性,FOMC会议上恢复加息的预期升温。市场目前在计价部分预期(利率中枢的上升),但对资产端的需求仍然很高。

7月以后美国货币政策的走向则需要等待更多信号到来,本周需要关注的

美联储公布货币政策会议纪要(周四)

初请失业金人数;

美国6月ISM非制造业PMI

公布美国6月失业率(周五)、季调后非农;

以及部分美联储委员的讲话。

精彩评论

无法预测7月是否会加息,或许可能也许吧