(神威量化基本面为工作室对重点关注个股做出的基本面分析,通过对其空间、成长、估值全方位立体化的建模分析,对该股在当下做出量化打分,选取具有中期潜力、短期爆发力的个股)

赛腾股份(603283)

苹果公司的股价,在5月4日,又创下了新高。之前,市场上大家并不看好苹果公司在iPhone X上的表现,苹果的股价也出现了一波短期下跌。但是,我们的股神巴菲特却又趁机买入了一些苹果公司的股票。目前,苹果公司的市值已经达到了9500亿美元,不断地创下历史新高。

反过来看看我们A股里苹果链公司的表现:歌尔股份,水晶光电等一众苹果链企业却在低位徘徊,根本没有像AAPL的走势那样坚挺;相对强势的宇环数控是送转叠加次新股的炒作带来的强势。另外还有一只没有被大家充分挖掘的股票,好像要走新高的样子。

这家公司其实从2011年开始就已经通过了苹果公司的合格供应商认证了。2012年以来,从单一测试设备,到组装设备、治具,在赛腾电子吃到了这个大客户之后,随着其与苹果公司的合作逐渐深化,赛腾股份的业绩突飞猛进。2013年,赛腾电子的收入只有1.11亿,当年净利润2332万。2014年就大幅增长到3.81亿的收入,1.33亿的净利润。2017年,苹果公司直接收入占比为72.92%,如果把给苹果公司的代工工厂也算进来,其收入占比为94.75%。

这个公司“何德何能”能够与苹果公司建立如此深厚的合作关系呢?我们下面就来看一下。

一. 行业和公司质地

1. 行业空间和成长前景

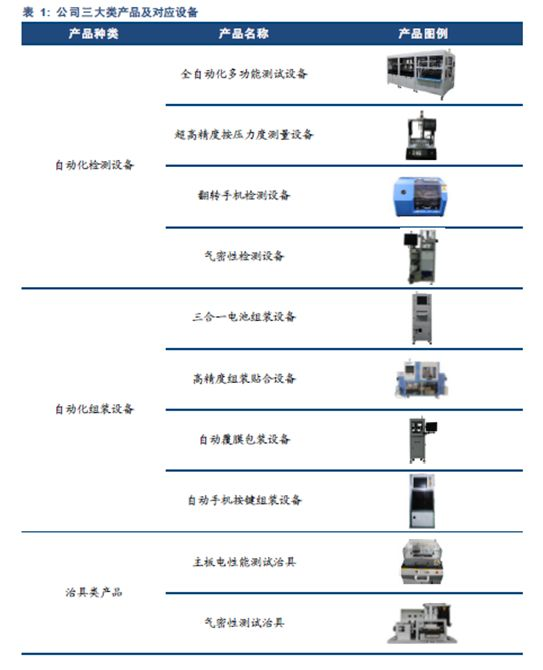

赛腾股份所处行业为消费电子自动化设备行业。具体来说,其产品主要包括三大部分:自动化检测设备、自动化组装设备和治具。自动化检测设备,就是对来料的尺寸、外观和形状进行快速检测,是自动化流水线的一个组成部分。自动化组装设备,是指对零部件的装备、覆膜、包装等进行自动化操作的设备。治具指协助控制位置或动作的工具,也是自动化生产过程中不可缺少的、但是却不能被自动化设备代替的工具。总而言之,这三部分都是构成自动化流水线的单元。除此之外,赛腾电子还有少量的技术服务业务。

由于整个自动化设备具有非标性的特性(这里解释一下,非标性指的是设备对于不同客户具有不同的设计参数),同时大多数自动化设备设计公司具有跨行业性(跨行业性指由于设备的设计原理具有一定相似性,因此消费电子设备的企业也可以进入医疗设备设计等行业,但是相比专注于某一行业的企业缺乏一定的设计经验),很难得到针对某一行业的市场规模数据。未来消费电子行业的相关行业决定了公司自动化设备市场需求。

2010-2016 年,全球智能手机出货量复合增速达到36.9%,产销量均进入快速增长期。2017 年12 月国内智能手机出货量达到4036 万,相比2011 年1 月增长了6 倍。同时2016 年以来国内智能手机市场占有率达到了90%。智能手机等消费电子产品的生产将带动公司自动化设备的需求。

2. 进入壁垒、竞争状况等

消费电子自动化设备行业是一个完全竞争行业,行业竞争较为激烈。行业内企业可以分为关键零部件制造商、自动化产品单元制造商和设备制造商。表面上来看,这个行业的进入壁垒不高,只要具有一定设计能力的公司都能够进入,但是实际上具有一定的客户壁垒,规模较大和经验较为丰富的自动化设备制造企业一般具有丰富的设备设计制造经验,因此更容易进入像苹果公司的设备供应商,而小型企业由于产能不足、设计经验不足,不能满足苹果公司的供应交付条件,也就很难进入其供应商体系。

行业内主要的竞争对手见下表:

企业名称

注册资本

收入规模

珠海运泰利

3.46亿

13.80亿收入/2.33亿(2017)

苏州富强

5.00亿

9.70亿收入/1.69亿(2017)

惠州三协

8000万

4.13亿收入/0.97亿(2017)

苏州博众精工

3.60亿

N/A

昆山迈致

7694万

N/A

行业竞争属于差异化竞争,客户基本不具有交叠,且由于设备的多样性,行业规模较大,各企业的市场占有率不高。未来有望走出1-2家大型设备公司。

3. 技术水平、产能扩张

2017年公司的研发投入7181万,占营业收入的比重为10.51%,处于较高水平。截止招股说明书2017年9月30日共有各类授权专利315项,其中发明专利18项。

招股书显示赛腾股份2017年1-9月产能利用率122%,产能从2016年的2300台提升到2017年1-9月的3230台。全年生产检测设备664台,组装设备3935台。产能紧缺问题由募投项目实现。募投项目包括三大部分:消费电子自动化设备建设、研发中心、汽车光伏医疗自动化设备建设。各个项目基本情况见下表:

项目

新增产能

达产收入

达产净利润

达产时间

消费电子自动化设备

5080台

14.97亿

N/A

建设期1年,预计2018年底开始试生产。试生产期1年。

研发中心

N/A

N/A

N/A

建设期1年

汽车光伏医疗自动化设备建设

24台(单位价值较高)

1.35亿

N/A

建设期1年,预计2018年底开始试生产。试生产期1年。

合计

5824台

16.33亿

3.61亿

N/A

可以看到,募投项目的新增产能相比已有产能有了相当大的提高。预计能够带来利润的翻倍提高。

二. 财务状况简析

1. 毛利率、净利率

年份

综合毛利率

综合净利率

2015

54.19%

25.97%

2016

49.87%

11.92%

2017

49.19%

13.90%

具体到各个产品的毛利率见下表

年份

自动化设备

治具

技术服务

电子产品

2015

53.98%

42.39%

81.45%

-------

2016

52.18%

43.16%

75.69%

26.5%

2017

49.13%

47.68%

67.29%

19.07%

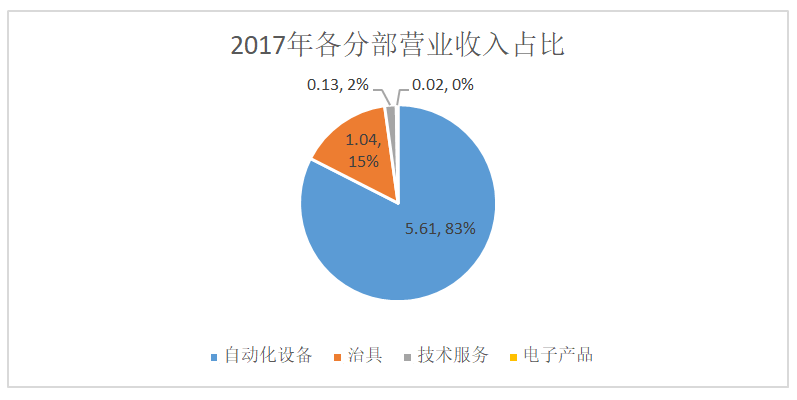

收入见下表

2015

3.88

0.66

0.33

-------

2016

2.79

1.09

0.08

0.04

2017

5.61

1.04

0.13

0.02

从综合毛利率来看,2015-2017年呈现小幅下降趋势,主要原因是毛利率较低的治具业务占比提升所致。净利率在2016呈现出滑坡趋势。仔细分析利润表,可以看到2016年和2017年的期间费用率占比大幅提升,2016年的管理费用和销售费用合计提升了10%以上,造成了收入基本不变的情况下净利润大幅下降。可以看到自动化设备对收入的贡献最大。2016年管理费用率异常提升的原因是一次性股份支付计入管理费用,属于偶发性原因,销售费用提升主要是销售人员工资大幅提升,加大了销售力度。管理费用2017年即恢复正常。2017年的ROE水平为27.40%。

2. 现金流、应收账款

年份

净利润

经营现金流

应收账款

2015

1.27亿

0.65亿

0.39亿

2016

0.48亿

0.31亿

1.04亿

2017

0.95亿

1.52亿

1.14亿

从经营性现金流和净利润的匹配关系来看,赛腾股份并不是特别理想,主要原因是与主要客户苹果公司的结算账期所致。一般来说,对苹果公司的账期要小于其他客户,回款时间约为3-6个月。为了将差异消除,我们将2015-2017年的净利润加总为2.70亿,经营性现金流加总为2.48亿,差异不大,多出来的部分将于2018年一季度结算,我们也能看到2018年一季度的经营性现金流为7000万以上,大幅超过其净利润。值得一提的是,今年公布的股权激励方案未来会分期计入管理费用,2018年预计摊销1905万,2019年预计摊销1685万,剩余两年摊销805万,会影响管理费用。

3. 负债率、费用

年份

现金余额

资产负债率

管理费用率

销售费用率

财务费用率

2015

1.17亿

22.16%

19.50%

6.69%

-1.45%

2016

1.60亿

30.81%

26.05%

11.26%

-2.62%

2017

5.15亿

37.28%

17.86%

12.71%

2.67%

公司的现金余额因为2017年IPO得以大幅增加,资产负债率近几年大幅上升,但是仍然保持不高的水平。期间费用率在2016大幅上升,原因在前文已经做出介绍。财务费用主要是汇兑损益所致。人民币升值不仅会导致公司以美元结算的收入减少,还会带来汇兑损失,影响财务费用。预计人民币在2018年不会继续大幅升值,财务费用率不会继续提升,也对公司收入产生积极影响。

三. 估值分析

1. 合理空间

首先需要测算公司预期2018-2020年的净利润。假定人民币汇率维持稳定,公司维持目前的负债率和期间费用率水平,主要考虑营业收入的驱动因素。在这里,产能的提升会对未来的收入水平产生积极影响。由于2017年披露的产能利用率已经达到122%,故募投项目投产后能够消化的概率较大。根据预计募投项目的进度,2018年底能够初步投产,试生产期1年,2019年底达产。因此预计2018-2020年的净利润为1.50亿,2.50亿,3.25亿。考虑到募投项目达产较快,未来2年的增速较快,按照2018年的净利润给40X的估值,对应的市值为60亿,相比目前的53亿市值仍有一定的上升空间。

2. P/E和市值估值

截止2018年5月21日收盘市值53亿,按照2018年净利润1.5亿计算,对应市盈率为35倍,由于预期2018年-2020年会有不错的增长,因此估值合理。

四. 业绩变动趋势分析

2017Q1

2017Q2

2017Q3

2017Q4

收入

0.38

1.83

2.46

2.14

净利润

-0.15

0.49

0.49

0.12

可以看到公司的净利润和收入波动较大,主要跟结算期有关。2017年的营业收入和净利润并没有呈现出加速态势。但是由于2017年底,从存货这一会计科目可以看到公司仍有大量的发出商品尚未结算,于是2018年一季度公司大量确认收入,一季度营业收入同比增长436%达到2.05亿,净利润同比由负转正并达到2005万,同时需要注意由于汇兑损失产生大量的财务费用,因此实际增长可能更高。由于一季度大量确认收入,且一季度显示存货余额仅仅从年初1.88亿减少至1.53亿,预计2018年的收入增长仍有保证。全年保守估计净利润达到1.50亿左右。

五. 管理层行为分析

1. 异常关联交易

无

2. 管理层总体水平

管理层多数为从事机械自动化装备设计,能够打入苹果供应链证明了公司和管理层具有一定的水平。2018年公司公布了限制性股票激励方案,激励对象共404人,涉及从高管到核心业务人员等,涉及范围相当广泛,解锁条件也不高,2018-2020净利润分别相对2017年增长10%/20%/30%即可,是留住人才的一个方法。

投资逻辑总结:

赛腾股份作为苹果供应链的自动化设备供应商,在如今消费电子行业自动化水平提高的背景下,随着募投项目的逐渐投产,有望迎来收入的新一波增长,符合我们国家“智能制造”的大趋势。未来赛腾股份不仅仅提供消费电子行业的自动化设备,还涉足医疗行业、汽车行业和光伏行业,并不排除将这几个行业作为新的利润增长点。从财务质量来看也比较健康,盈利水平比较高。

总结下,赛腾股份的投资逻辑主要有:

1. 募投项目投产较快,如果不发生延期,利润水平能够快速增长。

2. 自动化的应用范围越来越广。

3. 短期尚有大量未确认收入的订单,预计能够在今年确认收入,保证了今年的业绩。

主要风险点:

1. 募投项目延期。

2. 依赖单一苹果公司,具有较大风险。

评分表:

项目

分数

一.行业和公司质地(35分)

29

1 行业空间和成长前景(满分15分)

13

2 进入壁垒和竞争状况(满分10分)

7

3 技术水平和产能扩张(满分10分)

9

二.财务状况简析(15分)

12

1 毛利率、净利率(满分6分)

5

2 现金流、应收账款(满分5分)

4

3 负债率、费用(满分4分)

3

三.估值分析(20分)

14

1 合理空间(满分10分)

7

2 P/E和市值估值(满分10分)

7

四.业绩变动趋势分析(20分)

16

五.管理层行为分析(10分)

8

1 异常关联交易(满分3分)

3

2 管理层总体水平(满分7分)

5

总分

79

注:我们的评分综合考虑了行业成长性,财务状况,估值,业绩变动趋势和管理层五大部分,赋予了行业、业绩变动和估值较大权重。前两者代表潜在成长空间以及短期业绩催化,后一者估值可以判断当前价格是否合理。下表显示了分数对应的个股操作。

评分区间

说明

85+

优秀,可以重仓买入

72-85

良好,可以适当买入

60-72

一般,需要等待时机

60-

差评,现价不宜买入

精彩评论