可能很多国内的人对priceline并不熟悉,但是对美股投资者而言,$Priceline(PCLN)$ 这个代码绝对称得上大名鼎鼎。

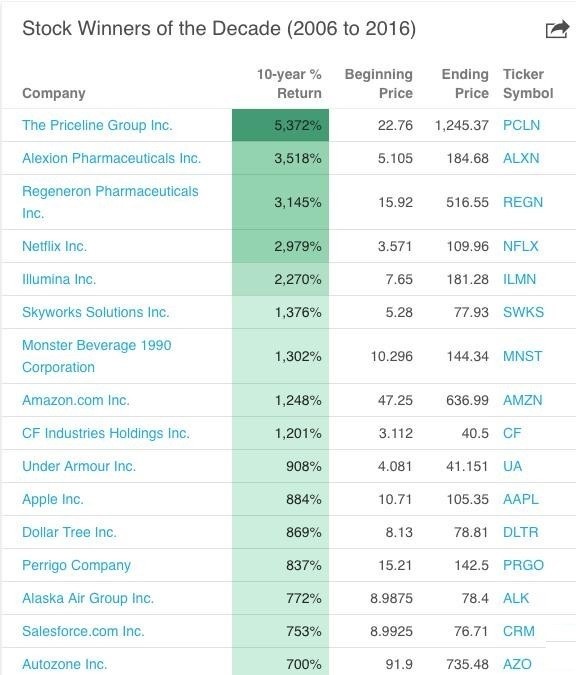

10年上涨5372%的美国第一牛股,就是Priceline——全球最大的在线旅游网站。

今天@美国消费 就为大家介绍一下这家公司。为什么它能成为美国牛市的领跑者。

Priceline起步于打折机票网上订购业务,从原本仅拥有Priceline.com一个网站,到如今,旗下拥有booking.com/priceline等6大网站,为欧洲、北美、南美、亚太地区、中东和非洲超过180个国家的消费者,提供机票、酒店、租车、订餐在线预订及搜索比价等5大服务(如图)。

图:priceline旗下6大网站

Priceline最大的特点,就是其“灵活性”。

“当我们创建Priceline的时候,我们就意识到公司的灵活性会成为现代商业市场中一项非凡的资产。”Priceline 创始人Jay Walker在接受《财富》采访时曾这样说。

为了实践其灵活性,priceline进行了两个方面的创新。“Name Your Own Price”模式和“零库存”的代理模式。这两种模式也成为priceline的盈利核心。

(一)独特的“Name Your Own Price”盈利模式

Priceline最独特的,是他的“Name Your Own Price”商业模式。早在Jay Walker创业公司之初,他就给这个商业模式申请了专利,并且很快获得1亿美元融资。

1999年, Priceline在纳斯达克上市后也是一阵“狂热”,市场对这种商业模式也非常追捧,认为这是对旅游行业的Game changing。股价从上市当天的414美元(复权价),一个月之内就上涨到989美元(复权价)。

事实上,“Name Your Own Price”是一种逆向拍卖的模糊交易模式,消费者输入对所需酒店的各项要求以及自己可以接受的价格, Priceline.com 会自动匹配出最佳酒店,仅在消费者接受报价后才知道具体是哪家酒店,并且消费者在接受报价后将不能反悔,如果消费者不接受,则可以通过调整某些参数来重复竞价。

这种模式遵循了经济学中的“保质期”越近,商品价值越小的原理。比如飞机起飞前一天,卖不出去的位置理论价值是0,对于供应商来说,多卖一个赚一个。这种独特的商业模式建立了巨大客户粘性,预订酒店机票只去Priceline,这在海外是非常常见的生活习惯。Priceline通过这种模式帮助供应商平滑淡季波动,这在旅游行业尤为突出,有利于有效整合资源。比如Priceline集合越多旅游供应商信息后,他就越能帮助消费者找到自己满意定价的产品。而在集合信息形成“大数据”之后,这种资源的价格越来越值钱。

另一方面,这种独特的商业模式将定价权变为买方定价。当消费者给Priceline提供了酒店星级,城市区域,日期和价格信息后,消费者必须接受Priceline提供的产品交易。这也让Priceline的价格其他在线旅游平台要便宜很多。

(二)“零库存”的代理模式

不过,Priceline股价被爆炒的时候正是网络股泡沫的时候,这和亚马逊有着惊人相似,在泡沫崩溃时Priceline暴跌了90%以上。

随后很长一段时间内,Priceline甚至离开了大家的视线。直到2003年,Priceline才第一次实现盈利,不过尽管盈利了,但曾经的高估值远远没有被消化,股价一直到2007年2月才第一次突破50美元。而这个价格离1999年4月的高点还差了80%!

同时,公司本身的盈利模式也面临着转折。原有的 NYOP 模式,对用户而言是,看上去是自主定价的。本质上,还属于经销, Priceline 和酒店、机票、租车以及目的地服务商合作,以固定的配额和价格获取相关产品,他是有成本、有库存的,赚取的是差价。

虽然,这个模式的单笔交易营收通常比较高。但随着垂直搜索以及比价平台等新模式的出现, 预定量开始受到挤压。

用户体验和公司盈利两个维度,都亟需“调和”了。

转折发生在2004和2005年,Prineline先后收购了欧洲两家酒店预订网站:Active Hotels和Booking.com,之后Active Hotel并入Booking.com。收购的原因,在于欧洲的假期是美国人的两倍,度假文化比美国更胜,而欧洲人在线预订酒店的比例要比美国小得多。并且欧洲连锁酒店数量少,独立酒店更多,所以酒店预订市场就更加细分。

果然,这次收购大大拉动了Priceline整体收入的增速,并使得海外业务也开始超过美国本土业务成为公司的重心。2015年,Priceline全年的总交易额当中,就有88%来自于美国以外的海外市场。

同时,Priceline开始转向平台化发展模式,只收取代理佣金,然后再通过持续的广告营销和资源整合争夺用户入口,使得 Booking.com 成为欧洲最大的在线酒店预订平台——如今,其业务已遍布全球220个国家,提供42种不同语言的服务。

自那以后,Priceline就开启了“买买买”模式,通过不断的并购扩大规模,进入海外市场以及垂直搜索、租车、订餐等领域, 分享旅游在线化浪潮红利。 2007 年,收购亚洲在线酒店预订平台 Agoda.com,2010 年收购租车代理平台Rentalcars.com, 2012 年收购美国旅游产品搜索与比价网站 KAYAK, 2014年收购美国在线订餐平台 OpenTable.com。

可以想象,用户得到了怎样的“一站式”服务。Priceline则通过旗下的各类网站销售酒店、机票、租车等旅游产品,按销售额的一定比例收取佣金,一般情况下,酒店为 15%,机票为3%。过去五年, Priceline 整体的代理佣金率一直稳定在 13%左右。近些年,随着Priceline代理模式的交易额持续提升,代理佣金收入占比也随之增加,2015 年达到 71%。

另外,因为收购了旅游搜索引擎 KAYAK(比价平台)和餐厅预订网站 OpenTable ,Priceline还获得了广告费的收入。虽然,目前广告费收入占比较小。

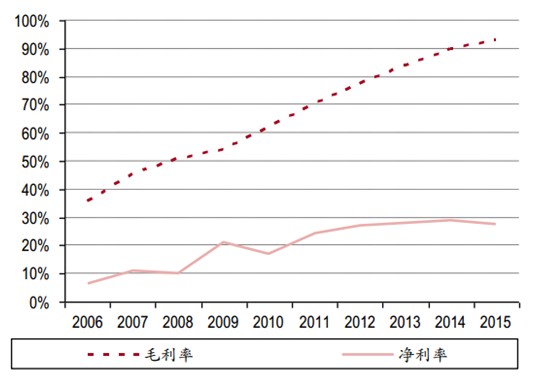

得益于此,除了业务规模的快速增长外, Priceline 的利润率得到持续提升从而推动利润增长。2006-2015 年间,毛利率从 36%增加到 93%,净利率从 7%增加到28%。

图:2006-2015Priceline毛利率和净利率情况

(三)10年第一牛股的诞生

企业走向良性循环,Priceline的营业额也水涨船高。

从财报看起,Priceline集团2015年全年在全球的总交易额达到555亿美元,同比增长10% (剔除汇率影响,增长25%),实现营业收入92.24亿美元,同比增长9%,净利润高达 25.51 亿美元,同比增长 5%(剔除汇率影响,增长 23%)。

并且值得注意的是,过往十年,Priceline的营业收入和净利润均保持了较快增长,年均复合增长率分别达到26%和48%。目前,Priceline总市值超650亿美元。

图:2006-2015Priceline营收情况

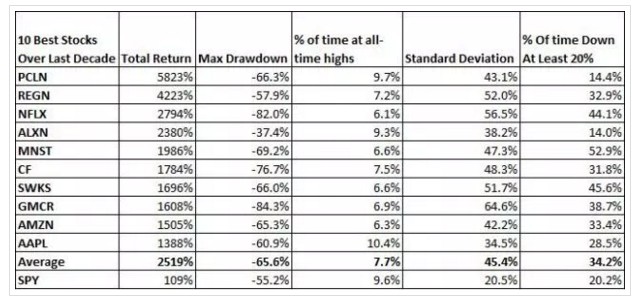

稳定的价值增长带来了Priceline在二级市场的极好表现。不久前,财富管理公司Ritholtz Wealth Management的研究主管Michael Batnick前不久列出了过去10年回报最高的10只美股,虽然和前面列出的排名有所区别,但Priceline依然居于第一(如图)。

下图是PCLN的过去十年股价图,股价从最低21美元上涨到最高1476.52美元(不复权的数据T_T),增长70倍。

(四)Priceline的未来怎么走?

虽然过去十年的历史很辉煌,但Priceline并非一劳永逸。对移动端的发力,对国际业务的拓展,对大数据的挖掘,都是Priceline的方向。

除了对携程国际进行的10%的投资外,今年6月21日,这个全球最大的在线旅游企业的创始人Jay Walker宣布,又创建了一家新公司——Upside。

新公司目的在于利用大数据分析、云计算和应用程序,为客户提供“灵活性”的增值服务,比如,在处理酒店和航班业务的时候。

从行业来讲,互联网移动端的便利性让在线旅游市场的前景更加广阔。随着云计算、移动应用程序和大数据的成本下降,对海量信息的分析处理成为了可能。

新成立的Upside还仅仅是个开始。依托几家数据库的内容来工作,Upside可以获取大量的航班和酒店信息,然后通过一种侧重灵活性的新分析方法将这些数据进行重构。做完这些之后,Upside会将这些信息整合在一起,将其发送到一个移动应用程序里。通过这一应用程序,商务旅客只需要问几个简单的问题就可以得到灵活的旅行方案。

未来,Priceline更多会从封闭的系统转向开发平台,和旅游服务商合作实现共赢,让越来越多平台之外的品牌,服务进入他独特的Name Your Price定价系统。此外,Priceline随着业务线的壮大,也将酒店,机票,度假,租车等服务进行整合,产品价格也会越来越透明。最重要的是,把握消费者的体验和消费习惯,这将让公司成为全球在线旅游的龙头老大。

此外,Priceline看到了亚洲市场有巨大的增长潜力。之前提到的,Priceline对中国领先的在线旅行公司——携程国际进行的10%的投资,公司已经开始布局。到目前为止,亚洲还没有意识到在线旅游服务对于整个旅游行业的渗透,但是美国和欧洲已经意识到这一点。这让Priceline可以建立市场需求,然后用它自己的旅游产品来填补需求。

如果你对Priceline感兴趣,可以关注@美国消费。Priceline是美国消费第9大成分股哦~ 近十年涨幅榜上有名的netflix、amazon、under armour,都是美国消费成分股。

美国消费(人民币:162415;美元:002423)是跟踪标普美国可选消费指数(IXY)的QDII基金,也是一只深交所上市的LOF基金。其成分股包含媒体、酒店餐饮与休闲、零售、服装与奢侈品、汽车等与美国百姓家庭生活息息相关的领域。最近1、3、5年收益均超越标普500指数,具备较好投资价值。

- 风险提示:基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利。投资有风险,基金的过往业绩并不预示其未来表现。基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。购买本基金,请仔细阅读基金合同、招募说明书、基金份额发售公告和托管协议。 本文中的任何观点、分析及预测不构成对阅读者关于股票和基金的投资建议。亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,选择需谨慎。

精彩评论