进入五月以来,尽管刚过去6个交易日,Palantir已大跌19.8%。今晚一季度财报发出,盘前一度大跌10%。对于持股Palantir的投资者而言,想必经受煎熬。有必要借一季度财报的契机,更深入研究下公司的投资逻辑。$Palantir Technologies Inc.(PLTR)$

财报数据超出预期

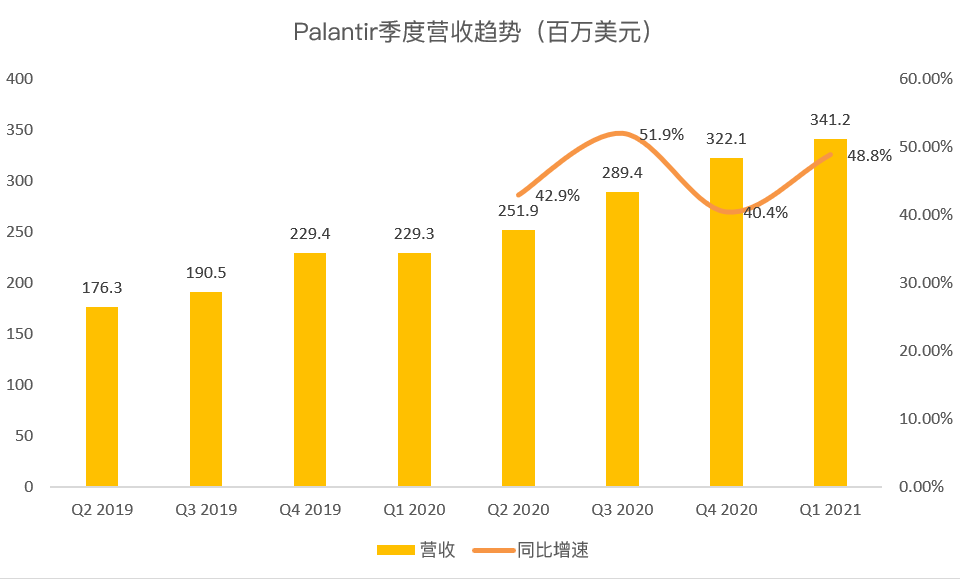

一季度公司营收和EPS符合预期,其中营收3.41亿美元,同比增长48.7%,超预期869万美元。

而备受关注的指引部分,Palantir预计Q2营收为 3.6亿美元,共识预期为3.4亿美元。

最核心决定财报走势的两部分数字,Palantir表现中规中矩,理性来说并非一份值得10%大跌的财报数据。

关注点:增长,利润率,薪酬激励

高估值的科技公司往往对应着高增长预期,Palantir亦然。Q4季度Palantir 40%的营收“失速”,以本季度49%的数字予以回答,显示了公司业务的韧性。最为关键的增长部分,Palantir有加分。

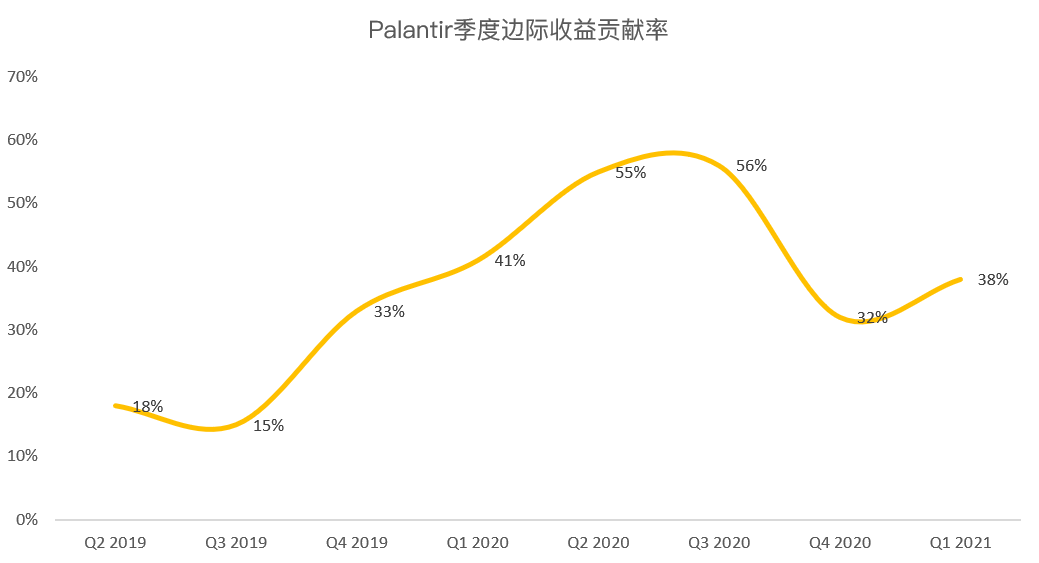

增长之外,看重利润率。公司特别定义了边际收益贡献率这一指标,以衡量效率。一季度表现为34%,相较于四季度的32%微升。

此外上季度2.42亿美元的薪酬激励引起广泛讨论,本季度而言,薪酬激励支出为1.94亿,相较上季度降低,但恐怕也并不为投资人乐见。

从公司自身业务面临的挑战而言,Q1财报后的抛售应更多来自近期的科技股卖压。对于长期投资者而言,或许需要温故投资Palantir的长期论点以获得信心,个人关注到两点:

Palantir被看好背后的2个论点

1 强大的政府支持

Palantir具有一流的数据分析和人工智能软件功能,这些功能对于许多美国政府机构而言都是至关重要的。随着大数据和人工智能在21世纪的经济和国防领域中日益崛起,公司与美国政府的漫长而复杂的关系,将使他们在前进中处于强大的安全地位。

且公司受益于转换成本和知识产权,作为其主要竞争优势。转换成本指客户更换新的服务公司,通常意味着将其数据重新配置和打包到新的分析系统中,还需要对员工做交互培训。结果,一旦Palantir与组织赢得合同,他们更有可能续签甚至扩大合同,而不是寻找新的提供者。对于他们的政府业务而言尤其如此。

2 巨大的增长潜力

Palantir目前的TAM(可寻址市场份额)为1,190亿美元,并且随着数据和AI的数量和作用猛增而也在迅速增长,因此公司的发展步伐遥遥领先。

此外,由于其网络优势,并基于政府打交道的历史,这些政府合同可能比私人市场合同更具粘性,而且利润更高。加上370亿美元的国际政府TAM,预计Palantir至少可以通过高度防御性的政府合同在未来几年内将其收入增长许多倍。而且在与AWS和IBM建立合作伙伴关系之后,公司还具有真正的云功能,这肯定会加速TAM的扩展。

正如Palantir自己宣称,到2025年实现40亿美元收入的目标,实际上他们能超过这个数字。

最后

管理层曾说过,他们相信直到FY25为止,每年的收入增长都将超过30%。考虑到当前TTM收入为12亿美元,在股价盘前17美元的情况下,对应市销率仅为7倍。可以说,未来的回报非常诱人。尤其适当的时候,TAM预期的变化,高增长和可观的盈利能力将共同推动股价上涨。当前,市场似乎似乎低估了所有这些因素。

精彩评论