SeeThruEquity发布盛世乐居分析报告:目标价位$8.98

我们开始对盛世乐居科技投资有限公司调研(纳斯达克股票代码:SSLJ,5.21美元)(简称“盛世乐居“或”公司“)发布了8.98美元的目标价。盛世乐居是一家垂直O2O智能整装家装公司,市场份额在中国位居前列。盛世乐居致力于为消费者提供一站式解决家装需求方案,其中包含咨询、设计、架构、家具和智能单品服务。公司采用的垂直O2O模式相比传统家装公司更能体现竞争优势,其中包括更透明、广泛的产品选择、价格优势(低于传统家装公司40%-60%的价格)、标准化套餐及产品服务准时交付。盛世乐居在中国前10名的城市进行了战略布局,占据了O2O家装市场上绝大部分的需求。在整体O2O家装市场(以年复合增长率15.8%增长),以垂直模式运营的盛世乐居预计发展的更迅速(以年复合增长率22.2%)。盛世乐居与JD.com京东商城(简称 “京东”)和天门汉达科技有限公司(简称”天门汉达“)签订战略合作协议,预计带来显著性的销售和收入。天门汉达的订单将为公司带来1730万美元的收入,此收入设计部分已体现在2018年第一季度财报。在2017年第三季度,具有更高毛利率的”盛世乐居3.0+“产品及智能单品的发布(新的智能单品电饭煲、空气净化器),直接促进了2018年财年的营运表现。盛世乐居预计在2018年扩展广州和南京两个新城市。我们预计在2018年财年收入增加到5170万美元(2017年财政收入1580万美元),收入的增加归因于新合作商的助力,新产品的发布和加盟新的城市。我们看到盛世乐居在城市化进程加快和人均收入增长的环境下,积极拓展中国O2O家装市场版图。

投资亮点

垂直O2O商业模式带来竞争优势

公司采用的垂直O2O模式相比传统家装公司更能体现竞争优势,其中包括更透明、广泛的产品选择、价格优势、标准化套餐及产品服务准时交付。公司垂直O2O服务的价格较传统家装公司低于40%-60%。同时,通过盛世乐居独有1小时体验式选购下单,相比传统家装公司至少5-7天的订单确认流程,具有更佳的消费体验。

O2O家装产业呈现快速增长

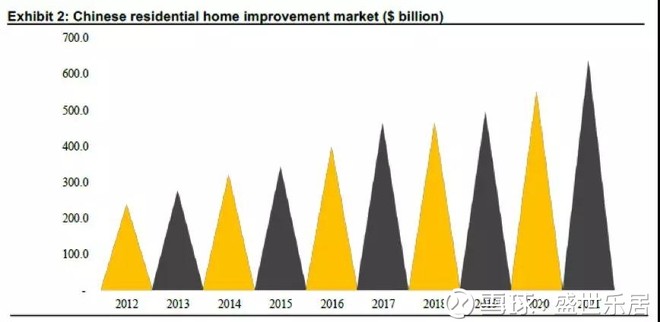

在中国,O2O家装市场在近几年呈现快速增长。根据欧睿信息咨询有限公司研究报告,O2O智能家装市场将在中国未来几年以15.8%的复合增长率增长,并在2021年达到整体收入3910亿元人民币。垂直型服务商在O2O家装市场中预计发展更迅速(年复合增长率的22.2%),从而占据更多市场份额。垂直型服务商的市场份额预计在O2O家装市场中从2016年的30.5%上升至2021年39.6%。盛世乐居作为垂直服务商立足于一线城市,将得益于产业的发展。

战略合作伙伴助力业务增长

盛世乐居与JD.com京东商城(简称 “京东”)和天门汉达科技有限公司(简称”天门汉达“)签订战略合作协议,预计带来显著性的销售和收入。京东是中国最大的电子商务平台之一,而天门汉达是在房地产开发和电商平台等领域具有代表性的企业。盛世乐居计划借助京东的广泛客户基础去拓展自己的市场和品牌影响力。我们看到通过战略合作的方式,收入会有显著增长。天门汉达的订单预计为盛世乐居带来1730万美金的收入,在2018年第一季度已经开始体现。我们预期2018年财年公司收入达到5170万美元(2017年财年收入1580万美元)收入的增加源于新的战略伙伴的加入和扩展新地区。

首次调研报告(2018年4月4日)

普通股 | 互联网 | 家居装修

首次调研目标价位$8.98

我们认为盛世乐居在中国高速发展的家装市场上是高风险,同时也是高回报的标。目标价位$8.98来源于公司成功推行其战略规划的假设,包括战略合作伙伴、新区域拓展及新产品发布。主要风险包括中国房地产市场由于政策管控导致降温并对家装市场造成不利影响。

投资理论

我们开始对盛世乐居科技投资有限公司调研(纳斯达克股票代码:SSLJ,5.21美元)(简称“盛世乐居“或”公司“)并发布8.98美元的目标价。盛世乐居是一家垂直O2O智能整装家装公司,市场份额在中国位居前列。盛世乐居致力于为消费者提供一站式解决家装需求方案,其中包含咨询、设计、架构、家具和智能单品服务。公司采用的垂直O2O模式相比传统家装公司更能体现竞争优势,其中包括更透明、广泛的产品选择、价格优势(低于传统家装公司40%-60%的价格)、标准化套餐及产品服务准时交付。盛世乐居在中国前10名的城市进行了战略布局,占据了O2O家装市场上绝大部分的需求。在整体O2O家装市场(以年复合增长率15.8%增长),以垂直模式运营的盛世乐居预计发展的更迅速(以年复合增长率22.2%)。盛世乐居与JD.com京东商城(简称 “京东”)和天门汉达科技有限公司(简称”天门汉达“)签订战略合作协议,预计带来显著性的销售和收入。天门汉达的订单将为公司带来1730万美元的收入,此收入设计部分已体现在2018年第一季度财报。在2017年第三季度,具有更高毛利率的”盛世乐居3.0+“产品及智能单品的发布(新的智能单品电饭煲、空气净化器),直接促进了2018年财年的营运表现。盛世乐居预计在2018年扩展广州和南京两个新城市。我们预计在2018年财年增加收入到5170万美元(2017年财政收入1580万美元),收入的增加归因于新合作商的助力,新产品的发布和加盟新的城市。我们认为盛世乐居在中国当下快速城市化进程及人均收入增加背景下,是中国高速扩张的家装市场上一个积极的投资标。

公司历史

盛世乐居是垂直一体化线上线下的智能家装整装服务商。公司提供一站式的整套服务方案满足消费者的家装需求,其中包含提供咨询、设计、施工、软装和现代化高品质高科技的智能单品服务。公司在北京、上海、深圳、武汉、苏州、合肥、郑州、天津、成都、西安等一线城市和区域中心城市设有分公司和分公司级别直营体验店。盛世乐居通过自有网站(www.sslj.com)和第三方线上购物网站,比如天猫商城、京东和淘宝网开展业务。

盛世乐居(武汉)科技控股有限公司成立于2014年,是盛世乐居的中国运营主体。SSLJ.com Limited成立于2016年12月,是公司的离岸控股公司。郑炜先生作为公司创始人,自公司设立之初即作为绝对控股股东,并在中国住宅装饰装修协会和湖北省室内装修协会等重要行业协会担任高级职位。

商业分析

全方位一站式家装服务

盛世乐居提供全方位的一站式整体家装服务及智能化解决方案。盛世乐居提供的标准化套餐包括咨询、设计、施工、装修的家装整装方案及包括家私、家电、灯光、定制橱柜的全屋智能化解决方案。盛世乐居承诺58个工作日完成标准的智能套餐方案并通常在开工30天完成所有收款,我们认为收款方式有助于改善运营资本。

标准套餐:盛世乐居提供给客户四种风格的标准套餐,风格包括:自由主义、轻奢田园、北欧生活和艺术东方。标准套餐分为轻奢版17.98万元(28,768美元)包含整体装修、定制橱柜和部分家私以及顶配版26.88万元(43,008美元)包含全方位整装及全屋智能化系统解决方案。标准套餐价格基于80平方米整装方案并收取超出部分每平方米899元(轻奢版)和1399元(顶配版)。

高效供应链:盛世乐居在全国10大城市拥有完善的物流和仓库系统,并拥有自主研发的ERP仓储物流调配体系保证高效运作,标准化的套餐也保证了订购材料的标准可控、规模效应、品质稳定,从而进一步控制成本。盛世乐居拥有超过20项专利及品牌,同时与OEM厂商达成战略合作从而减少中间费用,降低了成本。

战略合作增加覆盖区域和提升销量

盛世乐居与京东商城和天门汉达达成战略合作可以帮助提升产品的覆盖区域和产品销售收入,通过战略合作伙伴进一步提升了其市场份额。

1)JD.com:JD.com(京东商城)是中国领先的电商平台,盛世乐居与其合作的战略协议包括向京东商城投入一笔平台广告费用,并持续在其京东商城和京东众筹平台优先发布智能产品。盛世乐居希望凭借京东广阔的客户基础迅速提升产品销量和品牌影响力。我们相信与京东的战略合作能提升运营效率和帮助市场拓展以增加市场份额。

2)天门汉达科技:汉达是一家领先的建筑和贸易平台科技企业。盛世乐居为汉达的房地产项目提供装修服务的同时,借助其贸易平台接触到更广阔的客户群体。盛世乐居成为汉达科技的首选设计及施工供应商,并服务于一号院子和天门商业地产项目。盛世乐居和汉达科技已经签订的项目订单高达1730万美元,其中设计部分已经在2018年一季度完成并确认收入。

天门商业地产项目:盛世乐居负责该项目的设计、施工和装修,共涉及724套豪华住宅、30套商户及一个8000平方米的农业产品博览中心。此商业地产项目总合同金额达人民币1.1亿元(约合1730万美元),其中设计部分已经在2018年一季度完成并确认收入。

聚焦高毛利的新套餐和智能单品

盛世乐居在2017年第三季度推出了更高毛利率的3.0+套餐,并在2017年4月停止了第二代产品的供应。同时,公司在2017年开通了网络商城平台销售智能单品,可以让客户在普通套餐产品上选购和升级智能单品。公司在2017年6月首发超薄扫地机器人并与分销商签订为期6个月生产8000台、合同额总计520万的分销协议。2017年三季度公司陆续推出便携充电宝、智能电饭煲和空气净化器产品,相比于家庭整装合同具有更高毛利率。

行业概况

2017年中国家装市场产值约为4.64万亿美元,预计在2021年可以达到6.39万亿美元。根据国家统计局资料显示,中国住宅房地产市场2016年相比2015年增长约36.1%,稳健的房地产市场在近年来也给O2O家装市场带来了可观增长。尽管在2016年O2O家装市场产值2.1万亿人民币仅占整体家装市场的8%,但根据欧睿调研报告,O2O家装市场未来将以年复合增长率15.8%迅猛增长,并在2021年达到3.91万亿产值,而其中的垂直家装服务商将以更快的年复合增长率22.2%,从而占据更高的市场份额,从2016年的30.5%增长到2021年的39.6%。

以北京、上海、深圳为代表的一二线城市人口密集、互联网覆盖率高,是O2O家装的主要客户群体,多数需求来自于购房面积小于120平方米的年轻购房者。盛世乐居作为垂直整装的提供商,希望在家装行业快速发展时期中瞄准领先城市人群进行获益。

方便、经济的整装解决方案为盛世乐居吸引了越来越多的客户,相对于传统家装服务商,O2O家装的材料选择和收费更加透明;线上的实时沟通和工程进度汇报也让客户的消费体验得到显著提升。

同时,O2O模式为客户提供更加个性化的产品和服务,解决传统家装的一系列痛点,而且在成本上还能具有一定优势。根据欧睿的研究报告,中国互联网家装企业通常每平米价格为599元到899元,相比传统家装行业1500元的价格节省了40%-60%。

财务信息及未来展望

最新数据

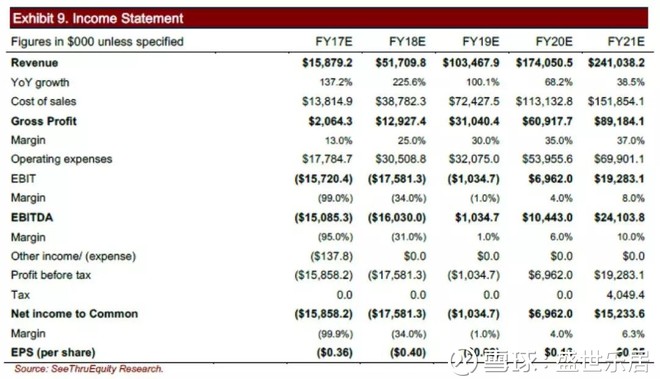

2017年度营业总收入1632万美元,较2016年度542万美元增长201.1%, 收入的强劲增长主要源于家装合同完工增加及合同单价的提高,同时智能单品、材料销售和广告收入也成为2017年新的收入增长点。2017年度毛利141万美元,较2016年度61万美元增长133.2%,2017年毛利率为8.7%,相较去年11.2%下降2.5%,主要由于部分早期家装订单毛利率较低,并且在2017年上半年对分包商给予了大量的激励政策。2017年度归属盛世乐居净亏损总计2372万美元,对比2016年归属盛世乐居净亏损为1318万美元。亏损主要是因为盛世乐居正在快速扩张中,如建立更多分公司需要额外租金、运营支出及销售队伍扩充的相关费用。2017年度的重要开支还包括了2017年第二季度为智能整体家装新产品发布而投入的大量广告和推广工作,以及智能单品研发队伍的扩充和研发费用的投入,用以扩充智能单品产品线,通过线上和分销商渠道进行销售。

2018及2019年展望

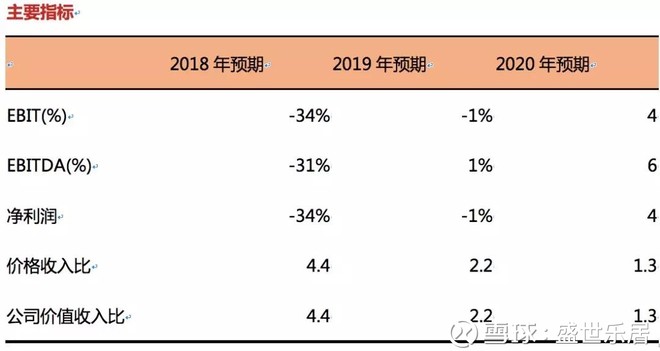

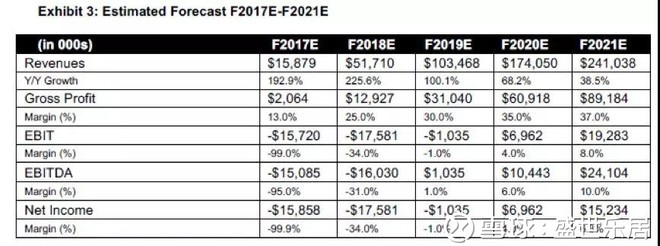

我们预测2018年度盛世乐居收入将达到5170万美元,对比2017年的1580万美元,收入的大副增长主要来源于战略合作伙伴(京东商城和天门汉达)以及新拓展进入的两个城市及加盟商的贡献(预计2018年达到30家)。同时,新智能单品的发布也会增加一部分收入。我们预计2018年整体毛利率达到约25%,营业亏损控制在约1750万美元。

未来,我们预计新产品套餐和更广阔的销售网络及精准推广都会为公司的收入和营业表现提供强有力支持。O2O家装市场将经历持续发展,垂直领域预计能保持22.2%的年复合增长率持续到2021年。鉴于盛世乐居在行业中的领先地位,我们预计其增长率会优于行业整体表现。在2019年,我们预测收入增长超过100%达到1.035亿美元,建模预测毛利率为30%,公司预计营业亏损控制在100万美元。考虑到收入的增长和较高毛利率的智能单品占比增加,这样的综合毛利应该可以达到。

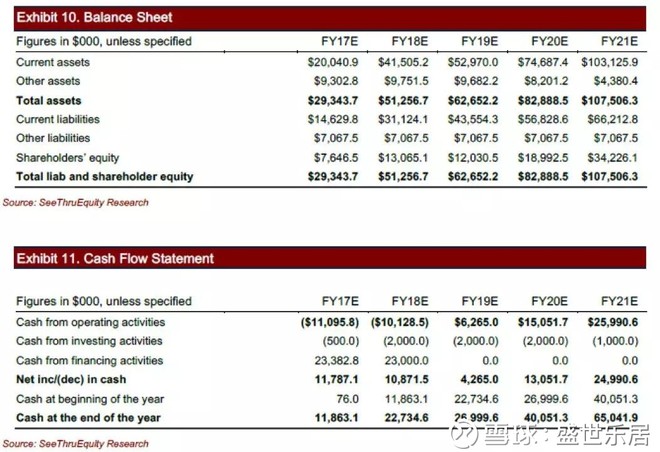

资产负债表及流动性

我们能从公司的财务流动性上看出公司在扩张策略上的持续投入。2017年12月31日,公司现金及现金等价物101万美元,相比2016年12月31日是8万美元。截止2017年12月31日,公司经营活动所用现金净额为2204万美元, 主要由于净亏损2370万美元,去年同期净亏损1318万美元。2017年投资活动所用现金净额为326万美元,主要由于办公室的租入及其装修费用的支出,为260万美元,去年同期为619万美元。2017年融资活动所得现金净额2583万美元,相比去年同期1561万美元。此项增长主要来源于2017年股东增资。未来,公司产生正现金流的能力是需要持续关注的重点。

公司估值

我们在计算盛世乐居估值及决定目标价格的时候采用了多种估值模型。我们主要应用DCF现金流折现分析,同时结合公司收入在行业中寻找可比目标。

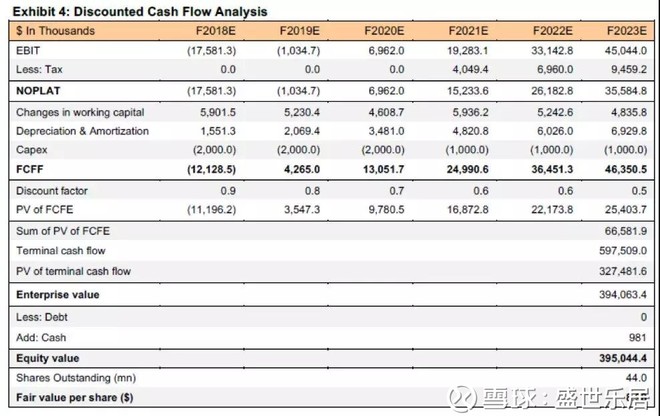

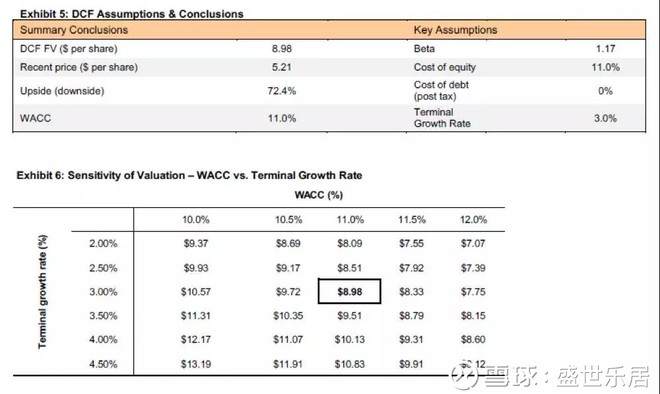

DCF

DCF分析采用公司截止2023年的预期现金流。模型的主要假设为:1)公司从2018年开始的收入增长主要来源于战略合作和新城市拓展;2)运营杠杆和高毛利率收入成为公司改善利润率的主要手段。

此估值模型假设公司在2019年开始产生FCFF公司自由现金流并持续到2022年,预计公司在2021年开始交税,并且公司按照2016及2015年的趋势保持负运营资本。假设公司综合资金成本为11%,基础增长率为3%,根据下表的分析得出目标价位$8.98。

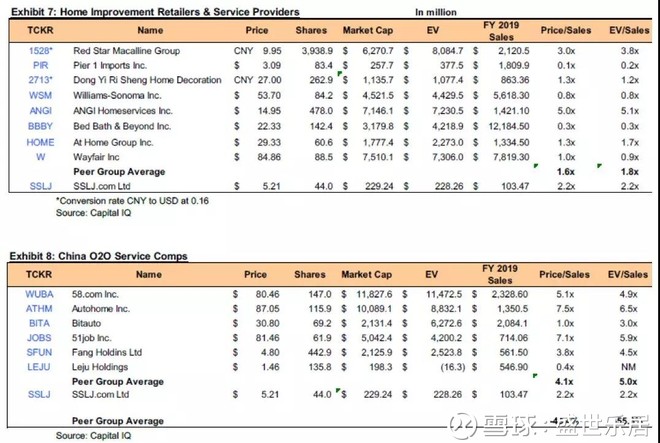

同业分析

我们在同业分析中采用相对估值法,主要比较盛世乐居和其他企业的市销率(P/S)和企业价值销售比(EV/S)。我们注意到企业的估值计算运用到前瞻数据(2019年销售预期)。以下公司也同样提供家装产品和服务,虽然其中大部分并非采用垂直整合商业模式,因此可能无法提供准确的行业对比。我们发现一些传统家装公司也开始采用线上营销方式作为补充,但是原有的线下门店和展厅模式仍然占据绝大多数销售和盈利份额。与盛世乐居最相近的同业公司红星美凯龙集团也专业从事O2O家装业务,并显示3.8倍的EV/S,相比之下盛世乐居的EV/S比红星低42%。而唯一一个纯垂直领域的公司东易日盛,却仅依靠传统模式开展业务。

我们也把盛世乐居同中国其他O2O代表企业做比较,对标企业包括运输、饮食、家庭服务和房地产。图表8显示,这些O2O企业相对于盛世乐居都展示了不同程度的溢价。

我们同时也关注了未上市的垂直O2O家装企业,其中提供用户和家装企业信息撮合平台服务的土巴兔估值约为20亿美元,提供一站式家装产品和服务采购服务的平台齐家网估值约为30亿美元。

风险因素

有限运营历史

盛世乐居成立于2014年,有有限的运营历史。O2O家装产品及服务在中国是一个新的领域,未来发展可能不及预期。公司同时也受制于发展中企业的常见问题如有限的财务和运营资源。

亏损企业

公司自创立之初至今尚未盈利。盛世乐居2016年和2015年分别亏损1310万美元和180万美元,而2017年亏损达到2372万美元。在可以预见的未来,公司仍然会面临运营成本的增长,而公司会坚持业务扩张的发展、吸引更多客户和合作伙伴、积极研发产品和改进服务。因此,对于未来的盈利并不确定。

行业竞争

O2O家装行业在中国竞争激烈并不断演化。盛世乐居与大量的线上、线下家装服务商进行竞争,竞争者中不乏可提供不同解决方案、资源和经验丰富、有更高专业资质人员的跨国企业。这些资源可为竞争者带来研发和推广与盛世乐居类似产品服务的优势,盛世乐居无法保证在未来竞争中可以完胜这些对手。

流动性风险

2017年上半年盛世乐居显示现金流出1270万美元,公司在扩展业务的同时造成了大量亏损,而战略扩张也并未完成,且未来将在市场营销和战略合作上也会不遗余力。因此,如果未来公司融资受阻会动摇我们投资分析。

中国房地产市场冷却可能给盛世乐居带来负面影响

盛世乐居的业务非常依赖强健的房地产市场和客户的消费热情,中国房地产市场的降温或全球经济的低迷都会影响房产销售和大众消费,进而给收入和盈利带来显著负面影响。

管理团队

郑炜,董事长兼CEO

创始人,自本公司成立以来,一直担任首席执行官。自2014年成立以来,彼亦为运营实体盛世乐居(武汉)科技控股有限公司的创始人兼首席执行官。自董事会于2016年12月成立以来,彼一直担任董事会董事长一职。彼目前为武汉乐居贷金融信息服务有限公司(网上理财及贷款咨询服务公司)、深圳乐居智能家居有限公司(一家从事研发、生产、销售智能家居橱柜及壁柜的公司)及天门盛康置业有限公司(一家从事设计、研发及出售智能家居产品、家具及装饰品的公司)执行董事。郑先生亦为中国建筑装饰协会住宅委副会长,湖北省室内设计行业协会副会长。彼曾于2017年4月接受中央电视台业务增长模范代表电视专访节目采访。创办盛世乐居前,自2009年4月至2014年3月,彼曾担任河南省信阳鑫康置业有限公司董事会主席一职。此外,郑先生早年于清华大学紫荆管理中心进修学习,研究投资及融资。郑先生目前就读于武汉大学高级管理人员工商管理硕士课程,预计于2018年获得其学位。郑先生取得中国南京陆军指挥学院国防学士学位。

李建保,COO兼董事

自公司成立以来,彼一直担任首席营运官。自2014年成立以来,彼亦为运营实体的联合创始人及首席营运官。自董事会于2016年12月成立以来,彼一直担任董事会的成员。彼拥有15年以上互联网业务运营经验及相关研发工作经验。自2006年11月至2014年9月,

彼曾为中软国际有限公司(一家香港联交所上市公司、著名的IT解决方案咨询公司)的董事。此前,李先生曾担任长天科技集团有限公司(中国IT解决方案和专业服务的领先提供商之一)的项目经理。李先生目前就读于武汉大学高级管理人员工商管理硕士课程,预计于2018年获得其学位。李先生于2002年获得中国郑州大学信息管理及信息系统学士学位。彼亦获工业和信息化部颁授信息系统项目经理的高级职称。

Rhoda刘颖荃,CFO

自2017年3月起,彼一直担任盛世乐居首席财务官,并担任运营实体的首席财务官。彼主要负责监督本公司的整体财务及会计事务。刘女士拥有16年以上的财务会计相关工作经验。自2015年9月至2017年2月,刘女士曾与Lau Ho & Co. CPA合作在中国从事独立的财务咨询工作。自2001年2月至2015年8月,刘女士曾于安永华明会计师事务所(特殊普通合伙)武汉分所及香港安永会计师事务所的审计及保险部门任职。刘女士持有英国坎特伯雷肯特大学会计学士学位及工商管理硕士学位。自2005年起,彼为特许公认会计师公会资深会员,及自2005年七月起,彼为香港会计师公会的会员。

财务总结

关于盛世乐居

SSLJ.com Limited 盛世乐居是在中国垂直O2O智能家装领域的先行者并在此领域占据最大市场份额。公司为用户提供方便全面的一体化智能家装整体解决方案,从设计、装修、施工、家具和现代智能化产品的多维度提供服务。至今已在北京、上海、深圳、武汉、苏州、合肥、郑州、天津、成都、西安等一线城市和区域中心城市设有分公司和分公司级别直营体验店。更多信息请访问http://www.sslj.com/

SeeThruEquity

Ajay Tandon

SeeThruEquity

(646) 495-0939

info@seethruequity.com

本报告是由SeeThruEquity LLC准备并发布的,仅以信息资讯的形式提供并不构成投资建议,本公司也并不持有或处置相应公司或证券的投资。本报告的取材仅来自于目标公司的公众信息,我们认为引用的信息相对可靠但并不能保证信息精确和完整。读者应该对本报告是否符合个人的资产现状和投资行为做出判断,诸如实际投资行为和税务方面的判断请寻求专业机构的建议。本报告包含有对未来信息的预测和展望,实际经营成果可能超出公司掌控并十分依赖整体市场和行业的发展。

精彩评论