(神威量化基本面为工作室对重点关注个股做出的基本面分析,通过对其空间、成长、估值全方位立体化的建模分析,对该股在当下做出量化打分,选取具有中期潜力、短期爆发力的个股)

淳中科技($(603516)$)

今天分析的这家上市公司,其显控设备应用于“神十一”系列、朱日和军演等重要军事工业项目,其技术水平处于行业领先地位,在众多显控设备上市公司中利润规模位居前列。

在一季报公布后,次日直接涨停,后期是否还有空间呢?下面我们具体来看一看这家公司。

一. 行业和公司质地

1. 行业空间和成长前景

公司是国内领先的显控系统设备及解决方案提供商,主要产品分为设备类和平台类两大部分,具体包括图像处理设备、矩阵切换设备、信号传输设备和数字视频综合平台。 产品主要适用于指挥控制中心、会议室及多媒体视讯场景 ,广泛应用于军事、政治、经济、科教、文化等领域。下游行业主要涉及国防军队、公安武警、展览展示、能源、交通、金融、气象、广电等行业。

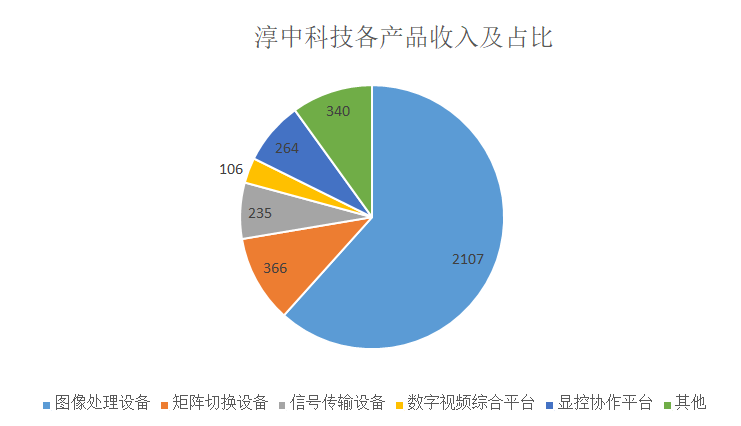

具体来说,图像处理设备分为两部分:大屏拼接处理设备(多路各类视频信号输入并进行多屏显示,我们常常看到气象局内部的“九宫格”显示均为此类)图像边缘融合技术(多图像输入后进行融合拼接成一幅图像的设备)。矩阵切换设备分为混合矩阵切换设备和传统矩阵切换设备,所谓的矩阵切换器即为将一路或多路视音频信号分别传输给一个或者多个显示设备,如两台电脑主机要共用一个显示器,矩阵切换器可以将两台电脑主机上的内容任意到同一个或多个显示器上。 矩阵切换器是一类切换多路信号的输出的设备。信号传输设备分为光传输设备、双绞线传输设备、长线驱动器、格式转换器、信号分配器和备份传输系统等,这里不作详细介绍。在最近几年公司布局了平台类业务,主要产品为数字视频综合平台和显控协作平台等并取得了非常快速的发展。2017年上半年公司各个产品占比情况见下表:

由于下游行业分布较为分散,因此整体来说本行业与宏观经济的关联程度较大,行业较为成熟,由于没有行业本身的数据,且本身不属于新兴行业,因此我们估计行业整体增速与宏观经济增速基本一致。其中下游增长比较快的子行业有城市展览馆、旅游展示和会展等。

2. 进入壁垒、竞争状况等

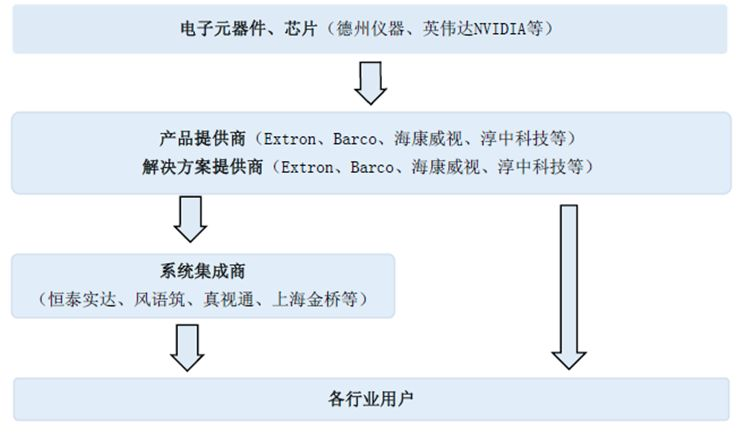

从产品上下游关系上来划分,显控系统的产业链上主要有电子元器件、芯片、视音频外设厂商,产品提供商和解决方案提供商,系统集成商,用户。而淳中科技所处的位置是产品提供商和解决方案提供商,下游面对的是系统集成商。就产品而言,国内显控设备提供商较多,子行业进入壁垒较高,而下游集成商进入壁垒较低,竞争较为激烈,主要提供显示系统集成方案。具体情况可见下图:

产品集成商与设备提供商存在一定的相互替代的可能性:当集成商能够进入上游生产设备时,则存在对淳中科技等设备提供商的替代可能;而当淳中科技作为设备提供商进入下游并掌握一定的终端用户时,便存在对下游集成商的替代。总的来说,由于一定的壁垒和分工,替代程度不大。

行业内的主要竞争对手如下:

公司名称

竞争产品

海康威视($(002415)$)

典型视频监控系统的中心控制设备、安防平台

威创股份($(002308)$)

多屏处理器

小鸟科技($(870209)$)

拼接处理器、混合矩阵

天誉创高

中央控制系统、信号传输与管理系统、会议系统

博睿维讯

拼接处理器、边缘融合器、矩阵切换器

华平股份($(300074)$)

AMP监控管理平台

中威电子($(300270)$)

视频综合平台

微创光电

视频监控解决方案

由此可见,较多上市公司均与公司产品有重合之处,而这些上市公司的业绩均较为一般,且存在海康威视这样的巨头,不排除将来进入矩阵切换器等传输设备领域的可能性,公司的成长性存疑。

3. 技术水平、产能扩张

截止2017年6月30日,公司持有20项专利,其中发明专利11项,主要集中于终端显示、信号融合和信号传输技术。淳中科技技术水平处于行业领先地位,在众多显控设备上市公司中利润规模位居前列。公司参与的典型案例有“神十一”显示设备、朱日和军演显示设备、中国科技馆、北京奥林匹克公园、西安城市规划馆等。2017年研发投入占营业收入的比重为11.89%。

首次公开发行募投项目投入显控产品升级及改扩建项目、智能视音频管控系统产业化项目、研发中心建设项目和市场营销和技术服务体系建设项目。其中前两个项目预计税后净利润分别实现9955W和1849W,合计1.17亿,建设期为1年,达产期为3年。

二. 财务状况简析

1. 毛利率、净利率

年份

综合毛利率

综合净利率

2015

67.32%

28.43%

2016

63.39%

37.16%

2017

73.53%

36.35%

由此来看,公司的综合毛利率和综合净利率处于较高水平,其中2017年毛利率大幅提升的主要原因是拓展业务显控协作平台的毛利率更高,因此抬高了整体毛利率水平,净利率这两年也出现了显著提升。2017年的ROE水平为35%。从盈利水平来看,公司产品的技术水平较高,业内口碑不错,尤其是矩阵切换设备一块,因此保持了较高毛利率和净利率。考虑到毛利率继续提升空间不大,因此我们维持后续毛利率略微降低的估计。

2. 现金流、应收账款

年份

净利润

经营现金流

应收账款

2015

0.48亿

0.66亿

0.33亿

2016

0.81亿

0.49亿

0.40亿

2017

0.90亿

0.50亿

0.79亿

经营性现金流呈现出波动的态势,2015年高于净利润而2016和2017年均大幅低于净利润,主要原因为公司应收账款的大幅增加以及经营性应收项目的减少所致。2017年的应收账款周转天数为115天,显著高于其30-60天的账期,收款质量较差,从这个角度来看公司对下游企业并不强势。

3. 负债率、费用

年份

现金余额

资产负债率

管理费用率

销售费用率

财务费用率

2015

0.82亿

26.57%

31.21%

12.04%

-0.11%

2016

1.17亿

11.64%

17.52%

11.21%

-0.32%

2017

1.04亿

11.89%

21.15%

14.92%

0.33%

负债率从2015年以来一直在降低,本次IPO之后负债率达到个位数的水平。由于本次公开发行的时间处于2018年,故一季报体现的货币资金余额5.17亿。研发投入占比维持在10%左右,处于较高水平,是管理费用中的主要部分。其中2015年的异常管理费用率水平是由于股份支付事项(股权激励费用)导致的。由于没有有息负债,故财务费用率很低。

三. 估值分析

1. 合理空间

首先需要估计2018年及后续两年的预计业绩。考虑到公司一季度产生了季度性大单,一季度营业收入同比增长78%达到7090W,净利润实现2288W,同比大幅增长,而我们在估计今年业绩的时候需要谨慎对待,如果今年后续季度假设净利润同比增长15%(这个估计是比较合理的),则估计4-12月净利润实现1亿,加上一季度的业绩预计全年净利润1.23亿左右,同比增长37%。截止目前来看,公司的IPO募集资金尚未开始使用,募投项目建设期1年,估计2019年会有部分达产,假设分别达产20%,50%,估计2019/2020年的业绩分别实现1.45亿,1.80亿,同比分别增长18%和24%。由于技术水平较高但是行业整体较为成熟,给予35倍合理估值,对应2018-2020年的后复权价格分别为46元/54元/67元,现价并不低估,空间不大。

2. P/E和市值估值

截止2018年5月15日收盘市值57亿来看,2018年业绩对应的市盈率为46倍,估值并不低。考虑到一季度是超预期的,因此这个价格勉强能够接受,但主要当做军工题材、次新股参与炒作。

四. 业绩变动趋势分析

2017Q1

2017Q2

2017Q3

2017Q4

收入

0.39

0.87

0.60

0.63

净利润

0.05

0.41

0.24

0.18

从这个表中,我们可以看到淳中科技的收入确认一般是一季度低,二三四季度随机出现较高季度,这也是“项目型”或者“工程型”企业的特点,而净利润更具有不确定性,一般一季度是淡季,二三四季度确认较多,但也是依赖于大单的。2018年Q1营业收入同比增长78%,净利润同比增长296%,均为去年基数低所致,由于找不到其他能够带来公司的净利润和营业收入持续提升的证据和逻辑,因此对于全年业绩的预测持谨慎态度,如果二季度以后没有继续确认大单则今年业绩很难实现高增长。预计全年增速在30-50%的区间。

五. 管理层行为分析

1. 异常关联交易

无

2. 管理层总体水平

董事长何仕达清华大学毕业,已在淳中科技任职超过15年。公司多数高管均在相关显示设备类上市公司有过任职经历,如GQY视讯等,高层薪资水平明显高于同等净利润的上市公司。公司2016年挂牌新三板到去年退板进入主板上市,注意到临近上市时在股转系统有过股权转让行为。

投资逻辑总结:

淳中科技作为行业领先的显控设备提供商,在一季度实现了营业收入和净利润的超预期大增。出于这个考虑,同时考虑淳中科技在次新股的估值并不高,我们提示了该只个股。

但是需要注意下面几点:

1. 业绩持续性存疑。就其财务报表和公司披露的资本性支出(计划)而言,并不能够支持其持续成长,因此对今年的业绩估计也是谨慎再谨慎,毕竟次新股是一个业绩变脸的高发区。

2. 行业较为成熟,相关上市公司的业绩该负增长的负增长,该转型的转型:GQY视讯,业绩惨不忍睹,成为题材股的代表;华平股份业绩业绩起伏较大;威创股份转型幼教等,而这往往是对行业状况最好的说明。

综上所述,该股在中报公布之前尽可能撤离,仅仅作为一个次新股短期季报催化即可,长期持有风险较大。

评分表:

项目

分数

一.行业和公司质地(35分)

25

1 行业空间和成长前景(满分15分)

11

2 进入壁垒和竞争状况(满分10分)

6

3 技术水平和产能扩张(满分10分)

8

二.财务状况简析(15分)

12

1 毛利率、净利率(满分6分)

6

2 现金流、应收账款(满分5分)

3

3 负债率、费用(满分4分)

3

三.估值分析(20分)

10

1 合理空间(满分10分)

5

2 P/E和市值估值(满分10分)

5

四.业绩变动趋势分析(20分)

16

五.管理层行为分析(10分)

9

1 异常关联交易(满分3分)

3

2 管理层总体水平(满分7分)

6

总分

72

注:我们的评分综合考虑了行业成长性,财务状况,估值,业绩变动趋势和管理层五大部分,赋予了行业、业绩变动和估值较大权重。前两者代表潜在成长空间以及短期业绩催化,后一者估值可以判断当前价格是否合理。下表显示了分数对应的个股操作。

评分区间

说明

85+

优秀,可以重仓买入

72-85

良好,可以适当买入

60-72

一般,需要等待时机

60-

差评,现价不宜买入

【深度研报系列】

这家行业龙头,把竞争对手彻底甩在身后!

打破欧美日韩垄断,他是国产替代先驱!

百亿订单在手,土壤修复和污水处理的冉冉新星!

业绩同比翻倍,环比加速的细分龙头

只有20亿市值,产能即将释放!

Ta,一季报翻倍,估值只有十几倍!

躺在智能制造的风口上,他拿下了顶级供应商!

他,颠覆了一个行业!——神威量化基本面(四)

困境反转,枯木逢春?——神威量化基本面(三)

顶级研发,股价强势——神威量化基本面(二)

产能翻倍,股价低位——神威量化基本面(一)

【完】

(声明:文中提及的个股和方法仅代表工作室的经验分享,不构成任何投资建议!)

精彩评论